Поглиблення аналізу витрат обігу досягається у процесі детального вивчення їх основних статей. Такий аналіз проводиться наростаючим підсумком за квартал, півріччя, 9 місяців і рік по кожній із статей витрат торговельного підприємства. При цьому, як уже зазначалося, основну увагу приділяють статтям, які мають найбільшу частку у загальному обсязі витрат, а також тим, за якими допущено перевитрати, або спостерігається значне зростання їх рівня порівняно з базисним періодом.

4.7.1. Аналіз витрат на оплату праці

Ця стаття витрат обігу характеризує затрати живої праці в торгівлі. Вона займає найбільшу частку у загальній сумі витрат обігу торговельних підприємств. Тому економія цих витрат є вирішальною для зниження загального рівня витрат обігу.

До статті "Витрати на оплату праці персоналу, що забезпечує збут товарів", відносяться витрати на виплату основної та додаткової заробітної плати штатних і позаштатних працівників. Фонд основної заробітної плати включає заробітну плату за виконану роботу (відпрацьований час), нараховану за відрядними розцінками, тарифними ставками, посадовими окладами.

До фонду додаткової заробітної плати відносяться: надбавки і доплати до тарифних ставок і посадових окладів у розмірах, передбачених законодавством; оплата щорічних і додаткових відпусток відповідно до законодавства; премії робітникам, спеціалістам та іншим працівникам за виробничі результати; одноразові заохочення за виконання особливо важливих виробничих завдань; премії за сприяння винахідництву і раціоналізації; різниці між заробітками у разі переведення на нижчеоплачувану роботу; оплата праці працівників, які не перебувають у штаті підприємства торгівлі, але виконують роботи (надають послуги) згідно з договорами цивільно-правового характеру, або разові роботи; сума індексації та інші виплати.

Інші заохочення і компенсаційні виплати (винагороди за підсумками роботи за рік, суми матеріальної допомоги, суми наданих трудових і соціальних пільг тощо) не відносяться до статті витрат на оплату праці. Однак вони разом із основною і додатковою заробітною платою становлять фонд оплати праці, який відображається у статистичній звітності (ф. № 1-ПВ "Звіт з праці")

Рівень витрат на оплату праці залежить переважно від ефективності використання трудових ресурсів на підприємстві (чисельності і кваліфікаційного складу працівників, продуктивності праці, систем оплати праці). На нього впливають також і зовнішні фактори, такі як державне регулювання систем оплати праці, кон'юнктура ринку трудових ресурсів.

Аналіз витрат на оплату праці є не тільки одним з етапів методики аналізу витрат обігу, але і складовою аналізу виконання плану з праці. Тому аналізувати витрати за цією статтею необхідно у тісному взаємозв'язку з аналізом виконання плану з праці і впливу факторів праці на товарооборот (див. §3.7).

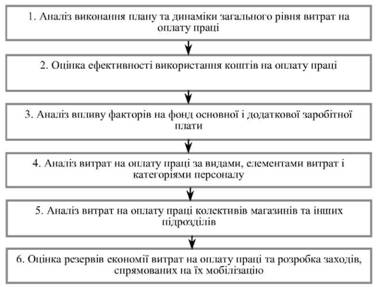

Більшість витрат на оплату праці в торгівлі є змінними. Тому їх аналізують за рівнем у відсотках до товарообороту. Аналіз витрат на оплату праці проводиться в декілька етапів (рис. 4.6). Розглянемо зміст кожного з них.

Рис. 4.6. Схема аналізу витрат на оплату праці персоналу, що забезпечує збут товарів

Перший етап аналізу витрат на оплату праці персоналу, що забезпечує збут товарів, починають з порівняння їх фактичного рівня за звітний період з плановим і базисним показниками, виявлення економії чи перевитрат за цією статтею. Порівнюють також темпи зміни рівня витрат на оплату праці і середньої заробітної плати із показниками динаміки продуктивності праці. Для цього складають аналітичну табл. 4.7.

Із даних таблиці видно, що роздрібна торгівля споживчого товариства у звітному році за виконання плану товарообороту на 102,6 % досягла зниження рівня витрат на оплату праці порівняно з планом на 0,11 % до товарообороту. Досягнута економія фонду заробітної плати в сумі 0,5 тис. грн [(0,11 o 469,9] / 100). Цьому сприяло скорочення середньоспискової чисельності працівників торгівлі на 2 чол. і перевиконання плану продуктивності праці на 6,4 % за збільшення середньої заробітної плати на 4,9 %.

Таблиця 4.7

ВИКОНАННЯ ПЛАНУ З ПРАЦІ І ЗАРОБІТНОЇ ПЛАТИ У РОЗДРІБНІЙ ТОРГІВЛІ СПОЖИВЧОГО ТОВАРИСТВА

Показники | Фактично у попередньому році | Звітний рік | о | |||

за планом | фактично | відхилення | % виконання плану | Звітний рік у % до попередньо | ||

Роздрібний товарооборот у діючих цінах, тис. грн | 387,9 | 458,0 | 469,9 | +11,9 | 102,6 | 121,1 |

Середньоспискова чисельність працівників торгівлі, чол. | 59 | 56 | 54 | -2 | 96,4 | 91,5 |

Середній виробіток на одного працівника торгівлі, грн | 6575 | 8179 | 8702 | +523 | 106,4 | 132,3 |

Витрати на оплату праці: сума, тис. грн | 30,7 | 35,7 | 36,1 | +0,4 | 101,1 | 117,6 |

рівень, % до обороту | 7,91 | 7,79 | 7,68 | -0,11 | 98,5 | 97,1 |

Середня заробітна плата працівника торгівлі (без інших заохочень і компенсацій), грн | 520,3 | 637,5 | 668,5 | +31,0 | 104,9 | 128,5 |

Порівняно з попереднім роком рівень витрат на оплату праці знизився на 0,23 % до обороту. Досягнено випередження темпу зростання продуктивності праці над темпом збільшення середньорічної заробітної плати (32,3 % і 28,5 %). У зв'язку з цим темп зниження рівня витрат на оплату праці до попереднього року становив 2,9 % [100 - (128,5 / 132,3)].

Розглянутий приклад свідчить, що випередження темпів зростання продуктивності праці є необхідною умовою економного витрачання коштів на оплату праці, підвищення ефективності господарської діяльності. Однак, необхідно зазначити, що не завжди на практиці складається таке благополучне співвідношення між динамікою продуктивності праці і динамікою заробітної плати. Якщо є відставання темпів зростання виробітку від темпів зростання середнього заробітку, то це призводить до перевитрачання коштів на оплату праці, що свідчить про незадовільну організацію заробітної плати на підприємстві. Тому в процесі аналізу важливо виявити, наскільки обґрунтованими були штати працівників; розцінки оплати праці продавців; місячні оклади; доплати за завідування та ін.

На другому етапі аналізу дають оцінку ефективності використання коштів на оплату праці, перевіряють відповідність витрат результатам діяльності. Для цього необхідно розрахувати розмір товарообороту, доходів, валового, операційного і чистого прибутку, що припадає на одну гривню витрат на заробітну плату, і вивчити динаміку цих показників за низку періодів. Доцільно також використати такий показник, як темп зміни продуктивності праці, що припадає на кожен відсоток зростання (зниження) заробітної плати. Зростання цих показників у динаміці може свідчити про підвищення ефективності витрачання коштів на оплату праці за умови, що трудомісткість товарообороту через зміни в його структурі суттєво не знизилася.

Для розрахунку показників ефективності використання коштів на оплату праці може використовуватися не тільки сума основної та додаткової заробітної плати, яка включається у витрати обігу, але і статистичний показник "Фонд оплати праці", який, окрім того, містить і інші соціальні витрати, пов'язані з використанням робочої сили. Це дозволить більш комплексно оцінити ефективність використання коштів на оплату праці.

Третій етап аналітичної роботи передбачає проведення розрахунку впливу факторів на зміну фонду заробітної плати персоналу, що забезпечує збут товарів. На суму цього фонду впливають такі першорядні фактори як зміна чисельності працівників та середньої заробітної плати одного працівника. Ця залежність характеризується такою формулою:

Ф = Ч o З, (4.11)

де Ф - фонд основної й додаткової заробітної плати, що відображається в складі витрат обігу;

Ч - середньоспискова чисельність працівників;

З - середня заробітна плата одного працівника.

Однак розрахунки впливу факторів на фонд заробітної плати за цією формулою не характеризують якості використання фонду заробітної плати, оскільки при цьому не враховуються зміни обсягу товарообороту і рівня продуктивності праці. Тому для кількісної оцінки впливу факторів на цей фонд доцільно проводити розрахунки за розширеною факторною моделлю:

Ф = - o 3. (4.12)

П

У цій формулі середньоспискова чисельність працівників показана як обсяг товарообороту (О), поділений на середній виробіток одного працівника торгівлі (П).

Отже, сума фонду заробітної плати прямо залежить від зміни середньої заробітної плати на одного працівника та обсягу товарообороту і обернено від зміни рівня продуктивності праці працівників торгівлі. Розрахунок впливу цих факторів показано в табл. 4.8.

Таблиця 4.8

ПЕРЕРАХУНОК (КОРИГУВАННЯ) ВИТРАТ ОБІГУ РОЗДРІБНОЇ ТОРГІВЛІ СПОЖИВЧОГО ТОВАРИСТВА ЗА ПОПЕРЕДНІЙ РІК НА ОБСЯГ ТОВАРООБОРОТУ ЗВІТНОГО РОКУ

Статті витрат обігу | Суми витрат за попередній рік, тис. грн | Індекси перерахунку базисних сум | Скориговані суми витрат, тис. грн (гр. Ъ гр. 3) |

1 | 2 | 3 | 4 |

Витрати на оплату праці | 30,7 | 1,0566 | 32,4 |

Витрати на соціальні заходи | 15,7 | 1,0568 | 16,6 |

Витрати на оренду, утримання основних засобів, інших матеріальних необоротних активів | 15,9 | 1,0549 | 16,8 |

Витрати на паливо, газ, електроенергію | 4,4 | 1,0406 | 4,6 |

Витрати на зберігання, підсортування, оброблення, пакування і перепродажну підготовку товарів | 0,4 | 1,0528 | 0,4 |

Витрати на транспортування товарів | 0,1 | 1,0729 | 0,1 |

Витрати на маркетингові заходи та рекламу | 0,5 | 1,0435 | 0,5 |

Інші витрати | 26,1 | 1,0445 | 27,3 |

Всього витрат, сума рівень, % до обороту | 93,8 24,18 | - | 98,7 24,05 |

Роздрібний товарооборот торговельної мережі у порівнянних цінах | 387,9 | - | 410,4 |

в % до попереднього року | 100,0 | - | 105,8 |

Дані таблиці свідчать, що збільшення фонду заробітної плати порівняно з планом на 0,4 тис. грн зумовлено такими причинами: -зростанням обсягу товарообороту: 36,6 - 35,7 = 0,9 тис. грн; -підвищенням продуктивності праці: 34,4 - 36,6 = -2,2 тис.

грн;

-збільшенням середньої заробітної плати на одного працівника: 36,1 - 34,4 = 1,7 тис. грн

Отже, зростання обсягу товарообороту сприяло збільшенню фонду заробітної плати на 0,9 тис. грн. Таке збільшення є обґрунтованим. Тому різниця між загальним відхиленням фонду і впливом на нього обсягу товарообороту (0,4 - 0,9 = -0,5) покаже економію заробітної плати. Ця економія досягнута за рахунок зростання продуктивності праці (-2,2 тис. грн), тоді як збільшення середньої заробітної плати на одного працівника привело до зростання витрат на оплату праці в сумі 1,7 тис. грн. У підсумку економія становила 0,5 тис. грн (-2,2 + 1,7).

На четвертому етапі аналізують витрати на оплату праці за основними їх видами і елементами як загалом, так і за категоріями персоналу. Для цього дають оцінку виконання плану витрат на оплату праці, який складають самі торговельні підприємства.

В окремій аналітичній таблиці по кожному виду витрат на заробітну плату (за відрядними розцінками, тарифними ставками, посадовими окладами, надбавками і доплатами, відпускними, преміальними за виробничі результати, одноразовими заохоченнями та ін.) розраховують абсолютну і відносну економію (чи перевитрати), а також виявляють зміни в рівнях і структурі витрачання коштів порівняно з планом і базисним періодом. Окремим рядком виокремлюють оплату праці позаштатного складу працівників.

Дані аналітичного обліку розрахунків з персоналом дозволяють аналізувати витрати на оплату праці не тільки за видами витрат загалом по підприємству, але й за категоріями спискового персоналу (менеджери з продажу, продавці, касири, контролери-касири, фасувальники, вантажники, прибиральники та ін.). Це дає можливість поглибити аналіз витрачання коштів на оплату праці, побачити за якими категоріями персоналу й елементами витрат досягнута економія чи допущено перевитрати.

Використання коштів на оплату праці в підприємствах недержавної форми власності здійснюється відповідно до положень, передбачених установчими документами, з дотриманням норм і гарантій в оплаті праці відповідно до чинного законодавства. Тому, аналізуючи витрати на оплату праці за їх видами й елементами, необхідно перевірити, як дотримувалися цих положень, чи допускалися порушення штатно-бюджетної дисципліни. Необхідно також перевірити правильність нарахування заробітної плати працівникам, дотримання установлених розцінок, ставок і окладів, доплат за завідування, а також законність нарахувань і виплат премій. Особливу увагу необхідно приділити обґрунтованості виплат за роботу у вихідні, святкові дні, за понаднормову роботу та іншим доплатам, що не були передбачені планом.

Аналіз раціональності витрачання коштів на оплату праці проводиться за даними регістрів синтетичного та аналітичного обліку розрахунків з персоналом, розрахунково-платіжних відомостей, розрахунків нарахувань та доплат, первинних документів.

На п'ятому етапі аналізують витрати на оплату праці колективів кожного магазину і інших структурних підрозділів торговельного підприємства. Виявляють конкретні причини перевитрачання коштів на заробітну плату в кожному із підрозділів, де це було допущено. Для цього дають порівняльну оцінку динаміки рівня витрат на оплату праці, продуктивності праці і середньої заробітної плати. Індекс рівня зарплатомісткості для кожної торговельної одиниці розраховують за такою формулою:

ІРз - ІЗ ' V (4.13)

де ІРз - індекс зарплатомісткості товарообороту; ІЗ - індекс середньої заробітної плати; ІП - індекс продуктивності праці.

Якщо темпи зростання продуктивності праці вищі за темпи зростання середнього заробітку ІРз < 1 і, навпаки, якщо це співвідношення незадовільне, то ІРз > 1. Аналіз цих індексів дозволяє виявити, в яких магазинах спостерігаються негативні тенденції у витрачанні коштів на оплату праці, а це вимагає детальнішого вивчення їх діяльності.

Для розрахунку впливу факторів на витрати з оплати праці в окремих магазинах доцільно використати таку факторну модель:

Ф - Ч o Д o П o Рз, (4.14)

де Ф - фонд основної і додаткової заробітної плати;

Ч - середньоспискова чисельність працівників магазину;

Д - кількість днів, відпрацьованих в середньому одним працівником;

П - продуктивність праці (товарооборот на одного працівника магазину за день);

Рз - зарплатомісткість гривні товарообороту.

Розрахунок впливу цих факторів проводиться способом ланцюгових підстановок чи абсолютних різниць. Він дозволяє глибше розкрити причини негативних тенденцій у витрачанні коштів на оплату праці в окремих магазинах.

До основних причин перевитрачання коштів на оплату праці в торгівлі відносяться:

1. Невиконання плану товарообороту або нерівномірне (за магазинами) чи неритмічне (за періодами) їх виконання. Недовиконання плану товарообороту часто призводить до виникнення доплат до гарантійного мінімуму, а перевиконання - до збільшення преміальних виплат. Тут багато залежить від обгрунтованості планів товарообороту.

2. Завищення порівняно з планом чисельності персоналу, який оплачується погодинно, а також зниження суми товарообороту на одного працівника, що рівнозначно збільшенню чисельності.

3. Необгрунтоване завищення розцінок оплати праці продавців (в межах максимальних), у зв'язку з чим фактична зарплата окремих продавців може значно перевищувати установлені ставки.

4. Понаднормативні простої магазинів, пов'язані з ремонтами, інвентаризаціями та іншими причинами.

5. Збільшення порівняно з планом виплат заробітної плати позаштатному персоналу.

6. Допущення помилок і порушень у нарахуванні заробітної плати.

У процесі аналізу причин перевитрачання коштів на оплату праці ці питання підлягають всебічному вивченню.

На шостому етапі дають оцінку резервів економії витрат на оплату праці й намічають заходи, спрямовані на їх мобілізацію. Щоб ця оцінка була конкретною, її дають по кожному магазину чи іншій одиниці торговельної мережі.

Основну увагу приділяють магазинам, в яких Ірз > 1. Для кожного з них необхідно розробити заходи, впровадження яких сприятиме активізації їх діяльності і зростанню продуктивності праці. При цьому потрібно враховувати конкретні умови роботи магазинів та стратегію менеджменту відносно кожного з них. І передусім, необхідно привести їх забезпеченість кадрами і витрати на заробітну плату у відповідність з результатами діяльності. Для виявлення і мобілізації резервів підвищення продуктивності праці на рівні кожного магазину чи іншого структурного підрозділу підприємства торгівлі застосовують методику, розглянуту в § 3.7.

Основні напрями економії витрат на оплату праці такі:

- постійне підвищення ефективності і продуктивності праці за рахунок удосконалення організації праці, впровадження прогресивного устаткування, нових технологій, сучасних систем управління якістю праці;

-обгрунтоване нормування чисельності працівників окремих категорій і рівнів кваліфікації;

- застосування обгрунтованих відрядних розцінок, тарифних ставок, посадових окладів, надбавок і доплат;

- впровадження ефективних систем матеріального стимулювання персоналу;

- здійснення систематичного дієвого контролю за правильністю нарахування заробітної плати, дотриманням штатно-бюджетної дисципліни та ін.

З врахуванням виявлених резервів по кожному з розглянутих та інших напрямів обгрунтовують конкретну систему оперативних заходів, спрямованих на економію витрат на оплату праці колективів магазинів і інших структурних підрозділів підприємств торгівлі.

Похідними від витрат на оплату праці є відрахування на соціальні заходи, які виділені в окремій статті витрат обігу. їх вивчають за наступними видами витрат: на загальне обов'язкове державне пенсійне страхування; на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності; на обов'язкове державне соціальне страхування на випадок безробіття; на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання; на інші соціальні заходи. При цьому перевіряють правильність визначення базисних показників для нарахувань і відповідність ставок відрахувань на соціальні заходи чинному законодавству. Оцінка цих витрат дається за зміною їх рівня у % до обороту.

4.7.3. Аналіз витрат на зберігання, підсортування, оброблення, пакування і передпродажну підготовку товарів

4.7.4. Аналіз витрат на транспортування

4.7.5. Аналіз витрат на тару

4.7.6. Аналіз витрат на рекламу та проведення маркетингових заходів

4.7.7. Аналіз статті "Інші витрати"

4.8. Особливості аналізу витрат обігу оптового торговельного підприємства

РОЗДІЛ 5. АНАЛІЗ ДОХОДІВ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

5.1. Завдання та інформаційна база аналізу фінансових результатів

5.2. Аналіз валового доходу від реалізації товарів