З метою розвитку національного виробництва товарів і послуг митне законодавство встановлює різні умови переміщення через митний кордон товарів і предметів, які реалізуються через застосування визначених митних режимів.

Митний режим - це сукупність положень, які визначають статус товарів і транспортних засобів, що переміщуються через митний кордон для митних цілей.

Товари і транспортні засоби переміщуються через митний кордон відповідно до їх митних режимів.

Митні режими виконують такі функції:

• встановлюють порядок переміщення товару через митний кордон залежно від призначення товару;

• визначають умови перебування його на/поза митною територією;

• встановлюють рамки, в яких може використовуватися товар;

• регламентують права та обов'язки особи, що переміщує товари;

• визначають вимоги до товару, що розміщується у даний конкретний режим. Митний кодекс містить загальний перелік видів митних режимів товарів і

транспортних засобів.

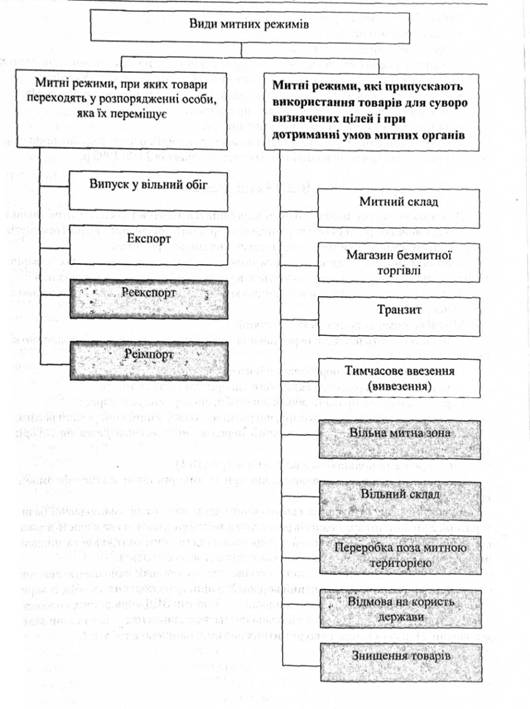

Митні режими поділяються на два види (рис. 18.1).

Затоновані режими означають, що при їх використанні митне оформлення вантажів не застосовується

У зв'язку з відсутністю на сьогоднішній день достатньої законодавчої бази на території України митних режимів реекспорту, реімпорту, відмови на користь держави, вільної митної зони, вільного складу, переробки під митним контролем та знищення, ці режими при митному оформленні вантажів не застосовуються.

Застосування митних режимів дозволяє митним органам однозначно визначати статус переміщуваних через митний кордон України транспортних засобів, товарів та інших предметів і контролювати виконання суб'єктами ЗЕД відповідних положень.

Відомості про митний режим зазначаються декларантом у вантажній митній декларації. Найменування та коди митних режимів наведено в табл. 8.1.

Рис.8.1. Види митних режимів

Таблиця 8.1

Найменування та коди митних режимів

| № з/п | Найменування митного режиму | Код |

| 1 | Експорт | 10 |

| 2 | Реекспорт | 11 |

| 3 | Тимчасове ввезення (вивезення) | 31 |

| 4 | Випуск у вільний обіг (для вільного обігу) | 40 |

| 5 | Реімпорт | 41 |

| 6 | Переробка на митній території | 51 |

| 7 | Переробка під митним контролем | 52 |

| 8 | Переробка за межами митної території | 61 |

| 9 | Вільна митна зона | 71 |

| 10 | Магазин безмитної торгівлі | 72 |

| 11 | Вільний склад | 73 |

| 12 | Митний склад | 74 |

| 13 | Відмова на користь держави | 75 |

| 14 | Знищення | 76 |

| 15 | Транзит | 80 |

Суб'єкт зовнішньоекономічної діяльності має право в будь-який час обрати будь-який митний режим або змінити його на інший, незалежно від характеру, кількості, країни походження або призначення товарів і транспортних засобів, якщо інше не передбачено митним законодавством.

Роль митних органів при цьому полягає в ухваленні рішення про можливість розміщення конкретного товару у митний режим, обраний декларантом, виходячи з наявної нормативної бази та економічної доцільності

При виборі митного режиму декларант повинен враховувати, що розміщення товарів в окремі митні режими обмежується часом.

Існують випадки неможливості розміщення товару у визначений режим, наприклад, коли особа, що переміщує товар, не має ліцензії (дозволу) на переробку товару на (поза) митною територією або під митним контролем.

Важливу роль відіграє також статус товару. Наприклад, у режим реекспорту можуть розміщуватись тільки іноземні товари, під режим реімпорту, навпаки - тільки вітчизняні товари, вивезені з країни у режимі експорту. Говорячи про зміну митного режиму, необхідно ще раз нагадати, що це - прерогатива особи, яка переміщує товари.

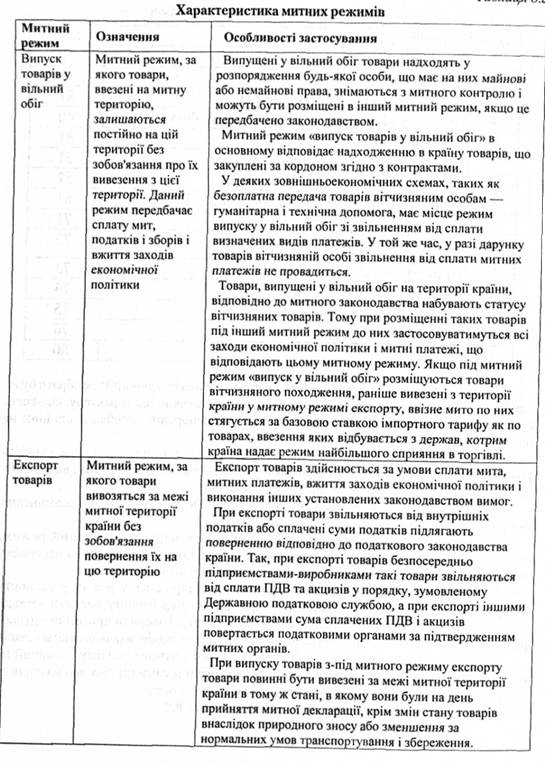

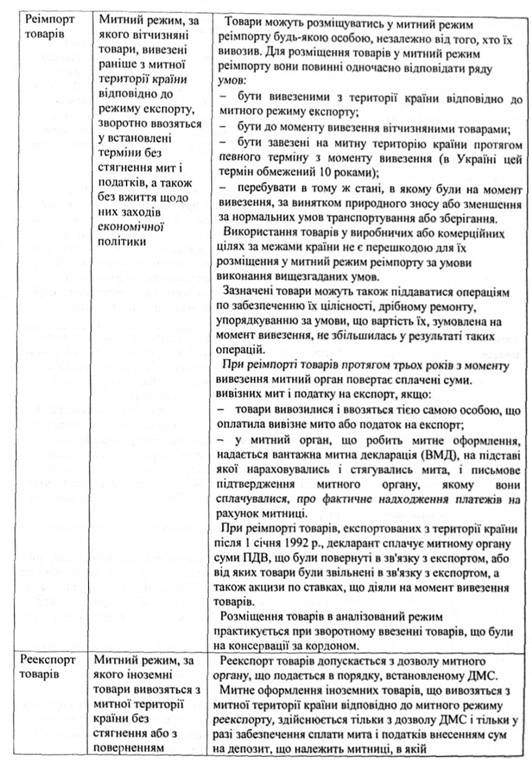

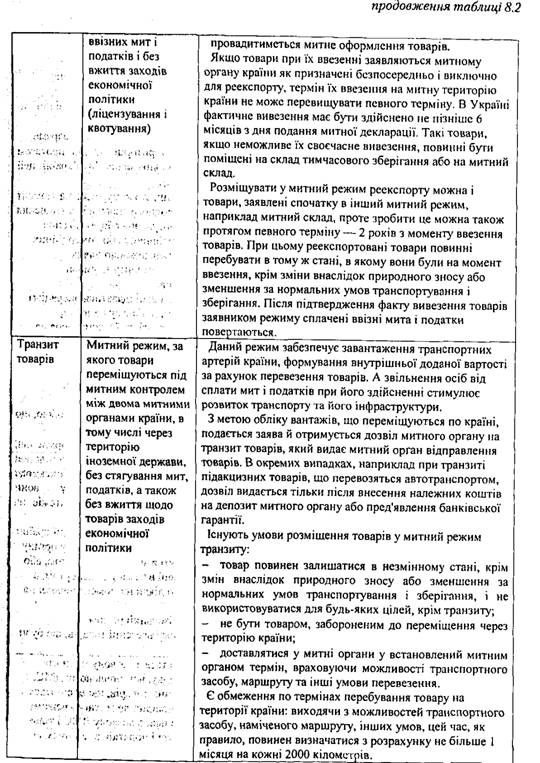

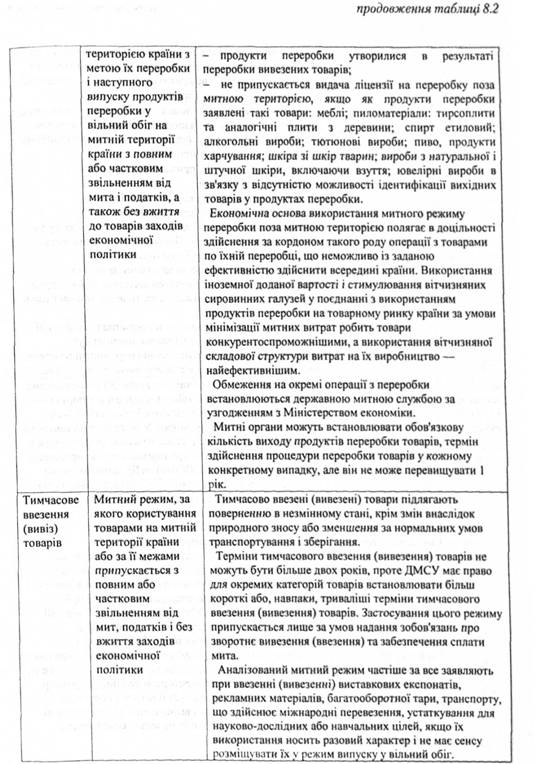

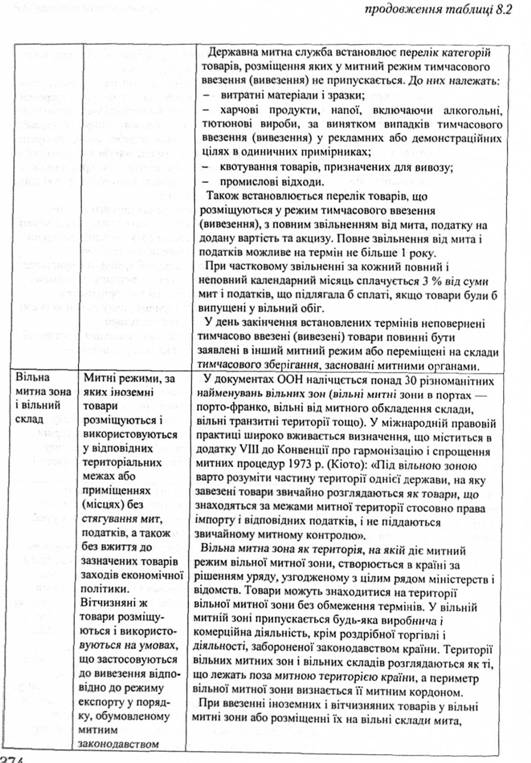

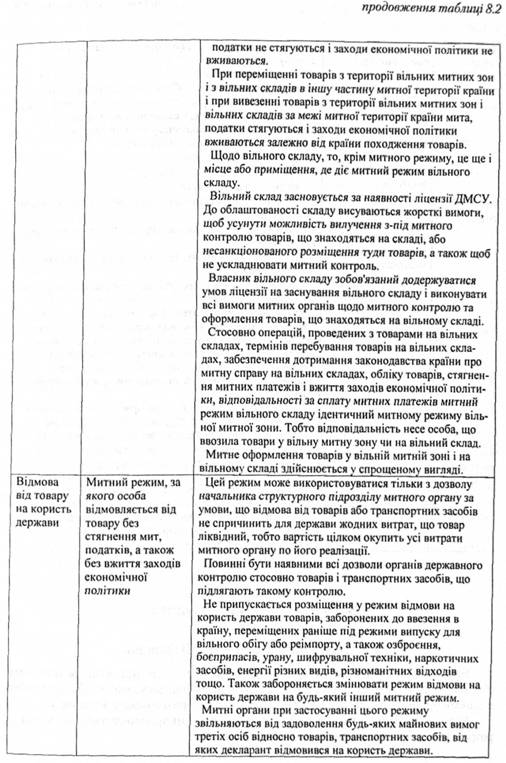

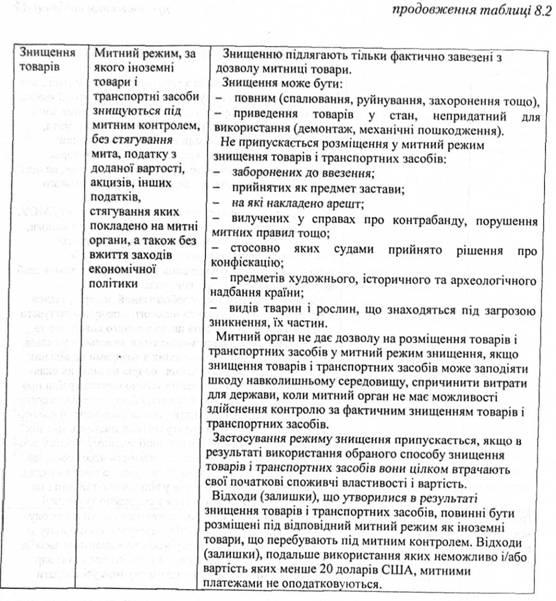

Водночас існують ситуації, коли зміна одного митного режиму на інший не припускається. Наприклад, якщо товар був розміщений у режим відмови на користь держави, зміна режиму на будь-який інший не відбувається. Характеристика митних режимів наведена у табл. 8.2.

8.3.1. Суть митної вартості та її функції

8.3.2. Методи визначення митної вартості

8.3.2.1. Визначення митної вартості товару за ціною угоди з ввезеними товарами (метод 1)

8.3.2.2. Визначення митної вартості за ціною угоди з ідентичними та подібними товарами (методи 2 і 3)

8.3.2.3. Визначення митної вартості на основі віднімання вартості (метод 4)

8.3.2.4. Визначення митної вартості на основі додавання вартості (метод 5)

8.3.2.5. Визначення митної вартості резервним методом (метод 6)

8.3.2.6. Визначення митної вартості у разі встановлення цінових обмежень на товари

8.4. Схема проходження вантажу через митний кордон України (митне оформлення)