Переміщення через митний кордон України товарів та інших предметів підлягає митному оформленню, порядок якого визначається розділом 3 Митного кодексу України (статті 37—43).

Відповідно до українського митного законодавства, митне оформлення - сукупність дій, пов'язаних з пропуском в Україну чи за її межі товарів, переміщуваних через митний кордон України. Митне оформлення проводиться шляхом здійснення відповідних митних процедур. Митні процедури - здійснення контролю за дотриманням порядку переміщення товарів, їх огляд, оформлення документів, накладення митного забезпечення, перевірка правильності заповнення вантажної митної декларації, нарахування сум, що підлягають сплаті, підготовка статистичних даних та інші дії, що виконуються митними органами України відповідно до законодавства України в галузі митної справи.

Прийняття ВМД до оформлення - процедура попередньої перевірки відомостей, зазначених у ВМД, на відповідність вимогам, які визначені у нормативних актах з митних питань та поданих у комерційних документах.

Повне оформлення ВМД - проставлення на всіх її аркушах особистої номерної печатки інспектора митниці.

Начальник митниці визначає посадову особу (чергового по митниці, начальника вантажного відділу або іншу уповноважену особу), відповідальну за прийняття ВМД, комерційних та інших документів. Ця особа не повинна брати безпосередньої участі у митному оформленні товарів.

Тривалість митного оформлення товарів визначається кожною митницею окремо, залежно від характеру товару, обсягу товарної партії, від того, чи підлягає той або інший товар перевірці інших контролюючих служб.

Відповідальна особа після перевірки поданих документів на комплектність і відповідність іншим вимогам передає їх начальнику підрозділу митної статистики. За наявності достатніх підстав на кожному з етапів відповідальною особою може бути відмовлено у митному оформленні у порядку, встановленому чинним законодавством України.

Для реалізації комплексу функцій, покладених на митні органи, насамперед необхідно здійснити митний контроль і митне оформлення товарів і транспортних засобів, що переміщаються через митний кордон країни учасниками ЗЕД. Ці функції покладені на митні органи у зв'язку з тим, що при перетинанні митного кордону товарам и і транспортними засобами є можливість зібрати в одному місці, в одному органі всю необхідну для прийняття обґрунтованих рішень інформацію про переміщення товарів і самі ці товари, зіставити наявні в документах відомості з фактичними даними про товари, виявити випадкові або навмисні невідповідності між двома видами Інформації, зафіксувати їх, виправити помилки і запобігти можливим збиткам для держави, з'ясувати та усунути причини й умови появи порушень законів і митних правил, вжити заходів щодо встановлення причетних до них осіб, здійснити юридичну оцінку цих порушень. Метою здійснення митного оформлення є:

1. Забезпечення митного контролю, який здійснюється службовими особами митниці шляхом перевірки документів, необхідних для такого контролю, митного огляду транспортних засобів, товарів та інших предметів, особистого огляду, переогляду, обліку предметів, які переміщуються через митний кордон України, а також в інших формах.

2. Застосування засобів державного регулювання, основною метою яких є стя гнення в Державний бюджет податків при переміщенні товарів через митний кордон України, а також захист національного ринку від неякісних імпортних товарів І забезпечення підтримки національного виробника шляхом надання йому можливості конкурувати з іноземними суб'єктами підприємницької діяльності.

Порядок здійснення операцій з митного оформлення визначається Державною митною службою України відповідно до Митного кодексу України. Оформлюються митні документи українською мовою або офіційними мовами митних союзів, якщо Україна е їх членом.

Митне оформлення суб'єктів ЗЕД здійснюється службовими особами митниці в місцях розташування митниць - зонах митного контролю - спільно з зацікавленими державними органами впродовж часу, визначеного митницею.

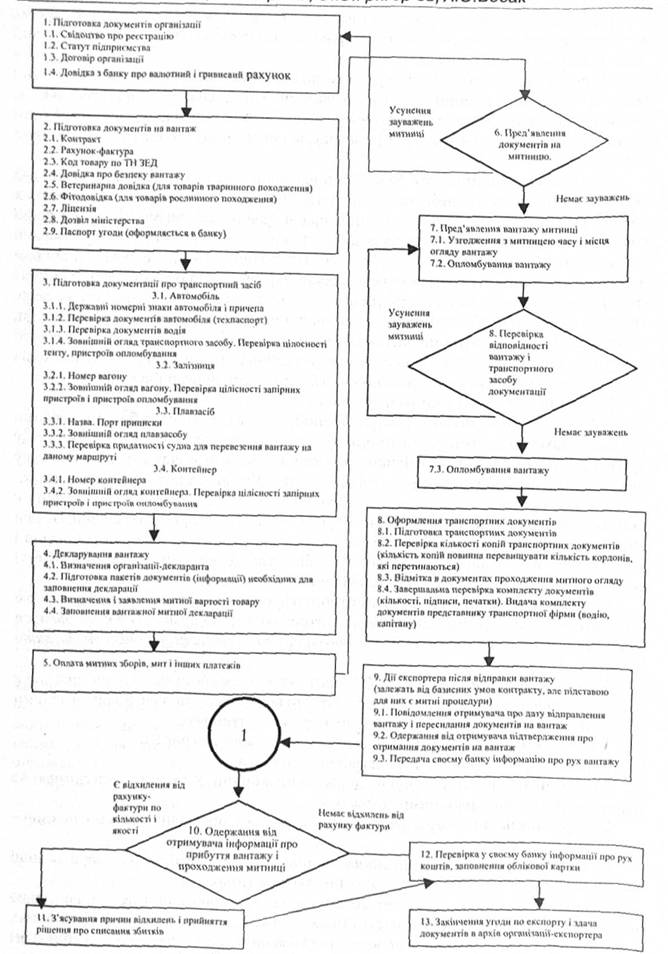

Алгоритм митного оформлення вантажу зображений на рис 8.5.

Території зон митного контролю встановлюються:

1) у пунктах пропуску через державний кордон України - митницею за погодженням із прикордонними військами;

2) у пунктах на митному кордоні України, що є межами спеціальних митних зон - митницею самостійно;

3) на територіях І в приміщеннях підприємств, що зберігають товари та інші предмети під митним контролем, - митницею самостійно.

Переміщення товарів та інших предметів на територію зони митного контролю чи за її межі контролюється митницею. Митне оформлення має проводитися митницею, в зоні діяльності якої розташовані власники товарів та інших предметів, за винятком

Рис. 8.5. Алгоритм митного оформлення вантажів

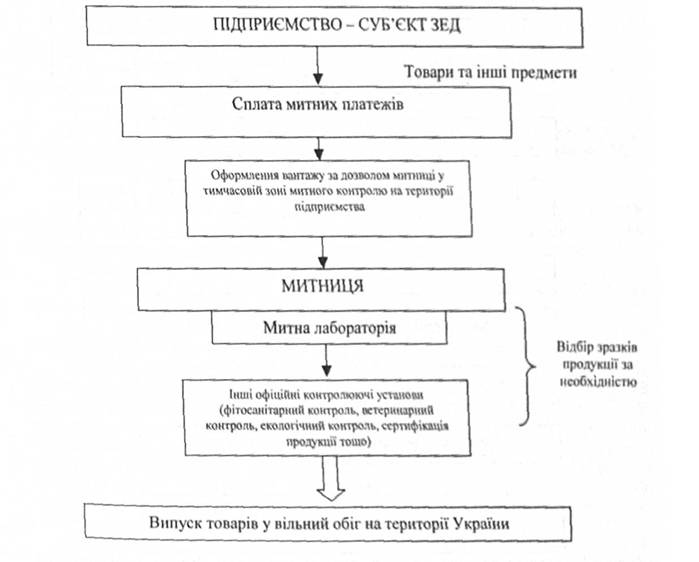

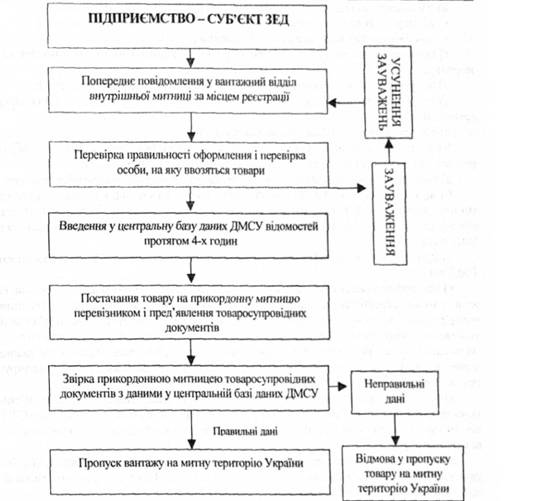

випадків, урегульованих чинним законодавством України. Наприклад, оформлення товару в іншій митниці узгоджується його власником а обома митницями (тією, де розташований власник, і тією, де він має намір проводити оформлення) листом відповідної форми. За рішенням Державної митної служби України митне оформлення окремих видів товарів та інших предметів може здійснюватися в окремо визначених для цього митницях. Наприклад, митне оформл^^Ля енергоносіїв здійснюється Центральною енергетичною митницею. Митницею може бути надано дозвіл підприємству, що переміщує через митний кордон України товари та інші предмети, на зберігання їх під митним контролем на території та в приміщенні підприємства у визначеній митницею зоні митного контролю. За наявності підстав вважати, що переміщувані через митний кордон України транспортні засоби, товари та інші предмети містять предмети контрабанди, предмети, що є безпосередніми об'єктами порушення митних правил, проводиться переогляд таких товарів та Інших предметів. При цьому присутність представників підприємства, а також громадян при митному оформленні обов'язкова. Схема митного оформлення при імпорті товарів зображена на рис.8.6.

Яри вивезенні товарів, транспортних засобів і виїзді осіб послідовність операцій при здійсненні митного контролю змінюється, хоча це істотно не впливає на принципову схему організації митного контролю.

Рис.8.6. Схема митного оформлення при імпорті товарів

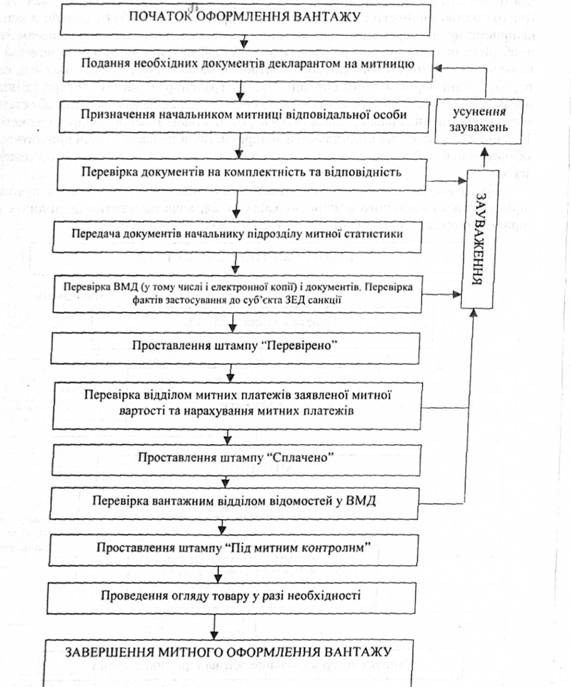

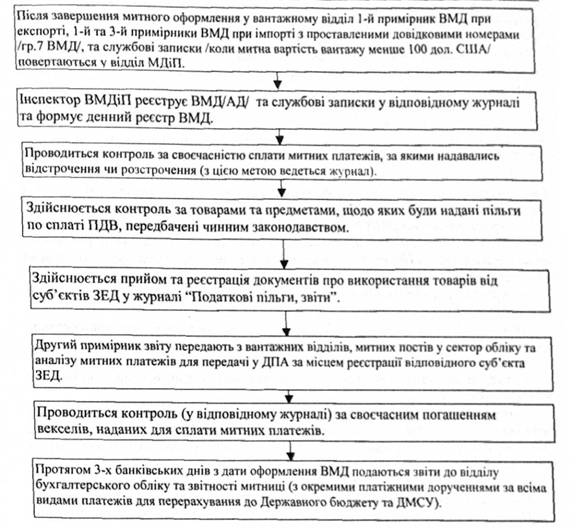

Блок-схема проходження митного оформлення товарів та інших предметів на митниці зображена на рис.8.7.

Митне оформлення здійснюється в 4 етапи [8]:

1-й етап - попередні операції та перевірка ВМД і документів підрозділом митної статистики. Разом з ВМД подається її електронна копія. Крім цього, підрозділ митної

Рис.8.7. Блок-схема проходження митного оформлення товарів та інших предметів на митниці

статистики перевіряє наявність фактів застосування до суб'єкта ЗЕД санкцій, передбачених статтею 37 Закону України "Про зовнішньоекономічну діяльність". Перевірка на цьому етапі завершується проставленням штампа "Перевірено";

2-й етап - перевірка ВМД та документів, заявленої митної вартості і нарахування митних платежів відділом митних платежів митниці, відділом тарифів та митної вартості у порядку, визначеному нормативними актами Дсржмитслужби. Перевірка закінчується проставленням штампа "Сплачено";

3-й етап - перевірка вантажним відділом митниці зазначених декларантом відомостей у ВМД на відповідність митним правилам та поданим комерційним Документам. Після перевірки на всіх аркушах ВМД проставляється штамп "Під митним контролем" та реєстраційний номер. ВМД реєструється у журналі обліку вантажних митних декларацій. Після завершення цієї процедури ВМД вважається прийнятою до оформлення і декларант несе юридичну відповідальність за зазначені в ній відомості. На цьому етапі декларація не може бути відкликана декларантом. Кожній ВМД присвоюється реєстраційний номер у порядку, визначеному Держмитслужбою. Реєстраційний номер заноситься до журналу обліку ВМД.

Журнал обліку ВМД містить:

• порядковий номер ВМД;

• дату реєстрації;

• реєстраційний номер ВМД;

• тип ВМД;

• відомості про відправника та одержувача (назва, юридична адреса, для резидентів код Єдиного державного реєстру підприємств та організацій України);

• відомості про особу, яка відповідає за фінансове врегулювання (сторону зовнішньоекономічного контракту);

• відомості про декларанта;

• прізвище, ім'я та по батькові, номер штампа "Під митним контролем" та номер особистої номерної печатки інспектора, який завершив митне оформлення заданою ВМД;

• номер документа про відмову в митному оформленні;

• примітки.

До графи "Примітки" журналу обліку ВМД вносяться відомості про відмову в митному оформленні та зазначаються причини відмови. За рішенням начальника митниці до журналу обліку ВМД можуть вноситись інші додаткові відомості.

ВМД не приймається для оформлення:

• якщо вона подається без повного комплекту документів, необхідних для здійснення митного оформлення товарів;

• якщо вона заповнена декларантом з порушенням Положення про вантажну митну декларацію та інших нормативних актів;

• якщо вона заповнена з підчистками та помилками. Виправлення у ВМД можуть бути зроблені шляхом перекреслений помилкових та внесення правильних відомостей (друкованим способом або від руки). У ВМД не допускається більше трьох виправлень. У графах 12, 22, 37, 42, 45, 46, 47 виправлення не допускаються. Кожне виправлення засвідчується печаткою декларанта. Посадові особи органів Державної митної служби не мають права з власної ініціативи, за дорученням або проханням декларанта заповнювати ВМД, змінювати або доповнювати відомості, зазначені в ній, за винятком тих граф або відомостей, заповнення яких належить до компетенції органів Державної митної служби;

• в інших випадках, передбачених чинним законодавством України. Вантажним відділом приймається рішення про здійснення огляду товару. На

звернення отримувача товару може бути оформлений Акт про огляд за формою, яка встановлюється Держмитслужбою.

4-й етап - проведення у разі необхідності огляду товару та повне оформлення ВМД.

ВМД вважається повністю оформленою за наявності на всіх Ті аркушах особисто! номерної печатки інспектора митниці, що здійснив митне оформлення товару.

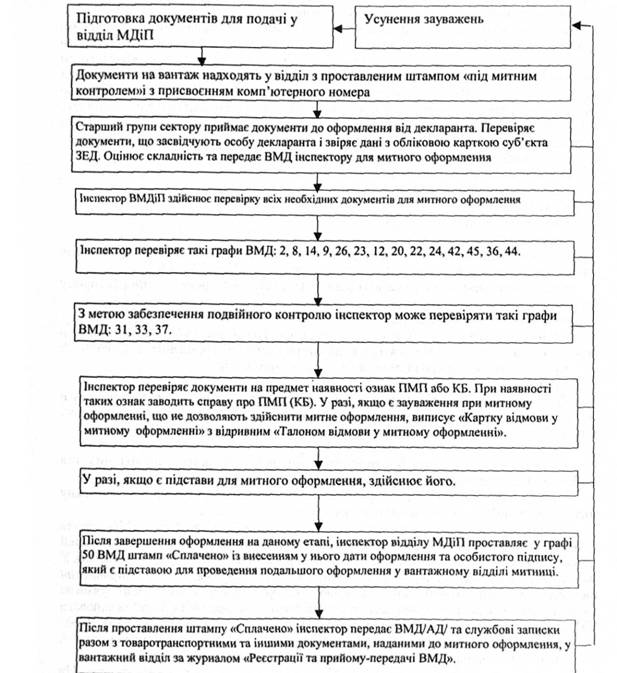

Процедури проходження ВМД у відділі митних доходів і платежів зображено на рис.8.818.9.

Рис.8.8. Блок-схема оформлення ВМД у відділі митних доходів та платежів.

Вхідний контроль

Рис.8. Блок-схема оформлення ВМД у відділі митних доходів та платежів. Вихідний контроль

З метою митного контролю та митного оформлення митниця може брати проби і зразки товарів та інших предметів для проведення дослідження їх. За згодою митниці проби і зразки товарів та Інших предметів, щодо яких митне оформлення не було закінчено, можуть братися для контролю іншими державними органами. Дослідження можуть проводитися державними контролюючими органами фітосанітарного, ветеринарного та екологічного контролю, органами з сертифікації продукції, санітарно-епідеміологічною службою та іншими, а також митною лабораторією. Проби і зразки товарів та інших предметів беруться в мінімальних кількостях, що забезпечують їх дослідження. Взяття проб та зразків, дослідження їх. а також розпорядження ними не повинно необгрунтовано затримувати пропуск товарів та інших предметів. У разі відмови в пропуску через митний кордон України товарів та інших предметі и митниця зобов'язана надавати зацікавленим особам вичерпні роз'яснення вимог митного оформлення, виконання яких забезпечує можливість пропуску. При цьому підприємство або громадянин, які представляють товари та інші предмети до митного о*формлення, повинні усунути виявлені недоліки і пройти митне оформлення.

Митне оформлення переміщення через кордон товарів та інших предметів, що належать суб'єктам підприємницької діяльності, здійснюється із застосуванням уніфікованого адміністративного документа форми МД-2 (і при потребі форми МД-3 і МД-8) - вантажної митної декларації (ВМД). Порядок використання і заповнення ВМД регламентується "Положенням про вантажну митну декларацію*, затвердженим постановою Кабінету Міністрів України, а також Інструкціями про порядок заповнення ВМД, затвердженими наказами Державної митної служби України.

Процес митного оформлення товарів та інших предметів складається з двох частин (черговість їх здійснення залежить від напрямку переміщення через кордон - експорт або Імпорт):

• представлення ВМД до внутрішньої митниці та її оформлення. ВМД подається до митниці підприємствами, які здійснюють декларування товарів на підставі договору і діють за дорученням суб'єкта підприємницької діяльності або безпосередньо представником суб'єкта підприємницької діяльності;

• пропуск прикордонною митницею товарів через митний кордон України із використанням ВМД (при імпорті - попередньої ВМД).

З початку 2000 р. при імпорті в Україну застосовується попереднє декларування таких товарів та інших предметів: зі сплатою митних платежів:

• тих, що підлягають обкладенню акцизним збором (лікеро-горілчані вироби, легкові автомобілі тощо);

• групи товарів, що переміщуються автомобільним транспортом, перелік яких затверджується Держмитолужбою (різноманітні продукти харчування, папір, книги, одяг і взуття, товари народного вжитку побутова апаратура, запасні частини до автомобілів тощо);

без сплати митних платежів:

• решта товарів, що переміщуються автомобільним транспортом. Процедура митного оформлення імпортних товарів на митну територію України

зображено на рис.8.10.

1. Підприємство звертається до внутрішньої митниці у вантажний відділ за місцем акредитації для оформлення попереднього повідомлення на імпорт товару. При необхідності мають бути сплачені належні платежі.

2. За умови правильності складення декларація оформлюється митницею і вводиться в центральну базу даних (ЦБД) за допомогою супутникового зв'язку протягом 4-х годин після оформлення декларації.

3. Товар прибуває на кордон. Перевізник звертається до прикордонної митниці.

4. Прикордонна митниця шляхом перегляду ВМД в ЦБД звіряє дані перевізника і вантажу з наявними в базі даних. Проводиться огляд вантажу.

5. За відсутності зауважень вантаж направляється у внутрішню митницю для подальшого митного оформлення. В ЦБД робиться відмітка про пропуск вантажу.

Остаточне митне оформлення вантажу здійснюється на внутрішній митниці. При необхідності додаткових досліджень товарів або більш поглибленого вивчення наданих декларантом документів співробітниками митниці, які перевіряють ВМД, може бути направлено запит, наприклад, до митної лабораторії для уточнення хімічного складу товару, до відділу технічних засобів контролю для проведення контролю носіїв

Рис.8.10. Процедура митного оформлення при імпорті товару на митну територію України

інформації, відділу тарифів і вартості для перевірки заявленої вартості та експертизи сертифікатів, які засвідчують країну походження товарів, тощо. Завершення митного оформлення кожним із співробітників фіксується відтисками штампів та контрольними відмітками на зворотному боці ВМД.

Документи, необхідні для митного оформлення товарів із застосуванням ВМД

Подача декларантом вантажної митної декларації, заповненої відповідно до заявленого митного режиму, супроводжується поданням у митний орган таких документів, необхідних для її прийняття, а саме:

а) документів, що засвідчують повноваження декларанта на подачу ВМД від власного імені;

б) транспортних документів, що підтверджують факт переміщення товарів;

в) у випадках, передбачених нормативними актами, митних документів:

* декларації митної вартості (ДМВ);

• документа контролю за доставкою товарів (ДКД);

г) ксерокопії паспорта угоди, завіреної уповноваженим банком у встановленому порядку;

д) документів, відомості про які заявлені в графі 44 ВМД (крім пункту 7);

е) документів, що підтверджують сплату митних платежів або забезпечення сплати митних платежів;

е) електронної копії ВМД на магнітному носії.

Якщо ввезені товари заявляються під митні режими випуску для вільного обігу, реімпорту або митного складу, декларант повинен надати також заяву:

а) про найменування митного органу, що здійснює основне митне оформлення;

б) про найменування (прізвище, ім'я, по батькові) та юридичну адресу (адреса місця проживання) декларанта, а також прізвище, ім'я, по батькові і номер кваліфікаційного атестата фахівця з митного оформлення (у разі, якщо декларантом є митний брокер);

в) про кількість вантажних місць, в які упаковані декларовані із застосуванням ВМД товари;

г) про кожне з вантажних місць, в які упаковані товари одного найменування, із зазначенням: способу їх пакування, маркування вантажного місця, найменування товарів і порядкових номерів за книгою обліку товарів і транспортних засобі в на складі тимчасового зберігання (СТЗ) або реєстраційних номерів за складськими документами на митному складі, відповідно до яких обліковані товари, упаковані в кожне вантажне місце; про кількість товарів у кожному вантажному місці (у тих же одиницях виміру, що використовувалися в ВМД);

д) про неупаковані товари (замість відомостей про маркування вантажних місць повинні бути зазначені відомості про місцезнаходження неу пакован их товарів на СТЗ або митному складі, а також інформація про причини неможливості проведення їх пакування).

Заява має бути підписана декларантом і завірена керівником організації (або уповноваженою особою) і засвідчена печаткою організації. Якщо декларантом є митний брокер, то заява підписується фахівцем з митного оформлення.

Декларант під час подачі ВМД може надати додаткові документи, які використовуються у разі необхідності, для митних цілей. Прикладом таких документів може бути сертифікат походження товарів форми А або СТ1 (у разі, якщо декларант претендує на надання тарифної преференції); дозвіл Національного банку України на відкриття рахунку в іноземному банку тощо. Ці документи вносяться декларантом у спеціальний опис документів, що додаються до ВМД. Опис складається у двох примірниках.

Митний орган, у свою чергу, має право запросити в декларанта додаткові відомості з метою перевірки інформації, що міститься в ВМД і поданих документах. У такому разі декларанту у письмовій формі повідомляється про перелік необхідних документів і терміни їх подання.

Відповідно до митного законодавства України при оформленні ВМД потрібні такі документи:

1. Вантажна митна декларація (на товари вартістю до 100 дол. США, крім підакцизних, ВМД не подається).

2. Провізна відомість, або CARNET-TIR. Полається на всі вантажі.

3. Товаросупровідні документи:

• транспортні накладні (CMК, залізнична накладна, авіанакладна, коносамент, ТТН);

• пакувальні листи;

• комерційні документи (рахунки-фактури, інвойси);

4. Зовнішньоекономічний договір (контракт) з маркою гербового збору.

5. Довідка про проведення декларування валютних цінностей, доходів і майна, що належать резиденту України і знаходяться за її межами, або довідка про відсутність за межами України валютних цінностей та майна.

6. Ліцензія Мінекономіки на товари, що піддягають ліцензуванню.

7. Картка реєстрації (обліку) зовнішньоекономічного договору (контракту).

8. Дозвіл Урядової комісії з експортного контролю або висновок УКПЕК.

9. Сертифікат відповідності.

10. Карантинний сертифікат на вантажі, підконтрольні інспекції з карантину рослин.

11. Ветеринарний сертифікат на вантажі, підконтрольні службі ветеринарної медицини.

12. Дозвіл служби екологічного контролю на ввезення товарів.

13. Сертифікат про походження товарів.

14. Вексель (при митному оформленні давальницької сировини, іноземних інвестицій, цукру-сирцю тростинного та олії) з маркою гербового збору.

15. Податковий вексель з маркою гербового збору.

16. Платіжні документи на перерахування сум митних платежів та інших податків на депозитні рахунки митних установ.

17. Довідка Національного агентства України з реконструкції та розвитку.

18. Погодження на ввезення озоноруйнуючих речовин і продукції, що їх містить, імпорт/експорт яких підлягає ліцензуванню.

19. Попередня ВМД (АД, ПД).

20. Лист-узгодження.

21. Разова (індивідуальна) ліцензія назовнішньоскономічну операцію (для кожної експортної/імпортної операції, що здійснюється суб'єктом ЗЕД, до якого згідно зі ст. 37 Закону України "Про зовнішньоекономічну діяльність" застосовано спеціальну санкцію - режим індивідуального ліцензування, що підтверджується відповідним наказом Мінекономіки).

22. Індивідуальна ліцензія на здійснення резидентами майнових інвестицій за межами України. Видається Мінекономіки в разі вивезення майнових інвестицій за кордон.

23. Перевірка наявності марок гербового збору на:

• зовнішньоекономічних договорах, які укладені, починаючи з 01.01.99 (в тому числі договорах, які вносять зміни до раніше укладених договорів);

• векселях, виданих після 01.01.99;

• установчих документах підприємств, які зареєстровані у державних органах після 01.01.99.

24. При ввезенні лікарських засобів, у складі яких містяться наркотичні і психотропні речовини, необхідно мати дозвіл на ввезення медпрепаратів встановленого зразка, виданий Міністерством охорони здоров'я України.

25. Довідка-розрахунок митної вартості"

26. Звернення структурного підрозділу митниці до відділу тарифів і митної вартості у разі необхідності вирішення спірних питань щодо митної оцінки товарів та предметів, що оформлюються.

27. Копія примірника ВМД.

28. Документи, на підставі яких приймається рішення щодо митної вартості товару (рахунки-фактури, рахунки-проформи тощо), подаються у відділи тарифів і митної вартості.

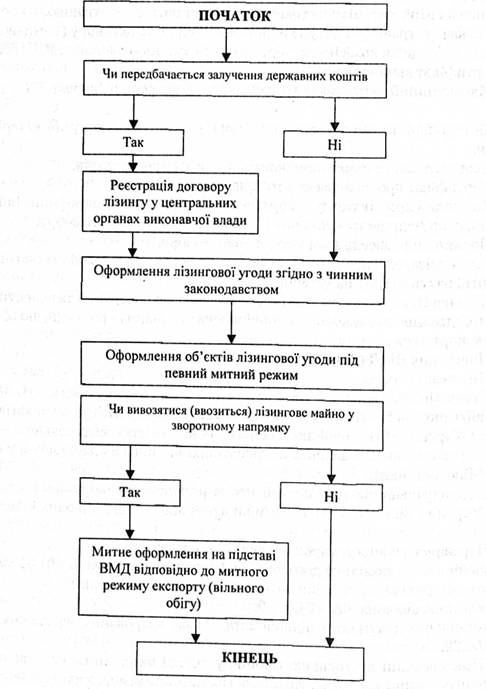

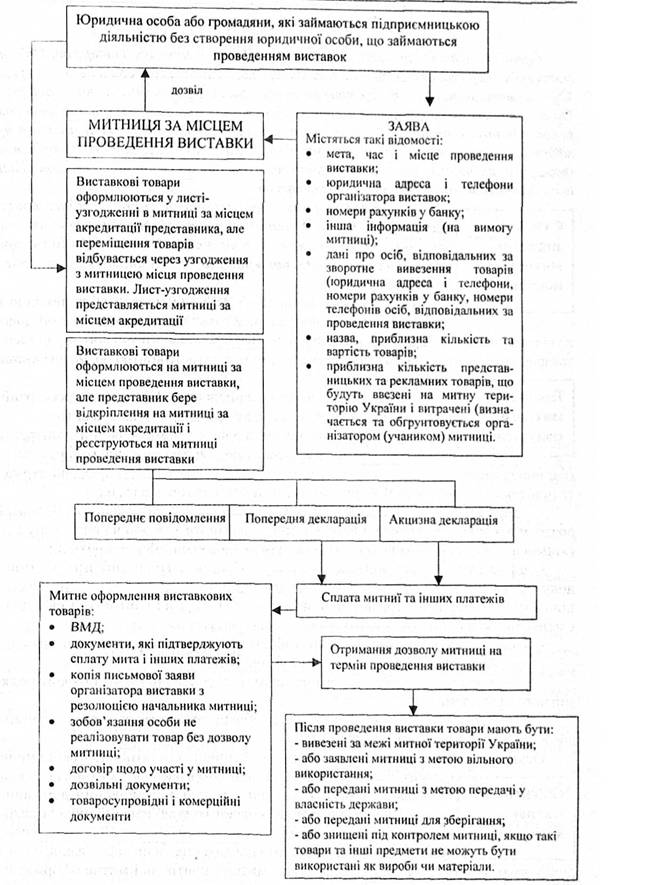

Митне оформлення товарів, що переміщаються як об'єкти лізингу чи предмети виставок, має певні особливості (рис.8.11 і 8.12).

Рис. 8.11. Алгоритм митного оформлення об'єктів лізингу

Рис.8.12. Процедура митного оформлення міжнародних виставок

8.6. Основні митні документи

РОЗДІЛ IX. БУХГАЛТЕРСЬКИЙ ОБЛІК ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ

9.1 .Загальні положення

9.2. Порядок проведення безготівкових розрахунків в іноземній валюті

9.3. Порядок купівлі та продажу іноземної валюти на міжбанківському валютному ринку України

9.4. Застосування товаросупровідних документів у зовнішньоекономічній діяльності

9.5. Облік комісійних операцій у зовнішньоекономічній діяльності

9.6. Податковий і бухгалтерський облік операцій з переробки давальницької сировини резидента за межами України

9.7. Облік зовнішньоекономічного бартеру