Серед великої сукупності платежів, контроль за нарахуванням та сплатою яких покладено на митні органи, суттєву роль відіграють непрямі податки при переміщенні товарів чи предметів через митний кордон. Насамперед ці податки виконують фіскальну та регулятивну функцію, але з метою захисту національного ринку можуть бути використані як активні елементи протекціоністської системи відносно товарів іноземного виробника. Найбільш поширеними непрямими податками, які застосовуються відносно імпортних товарів, є акцизний збір та податок на додану вартість.

Важливим інструментом регулювання зовнішньоекономічної діяльності є акцизний збір — непрямий податок на високорентабельні товари (продукцію), який включається до ціни товарів. В Україні відбувається нарощування надходжень за даним податком. Так, якщо в 1999 р. акцизний збір з імпортних товарів було заплановано у розмірі 859,9 млн грн, а фактичні надходження складали 210,4 млн грн, то у 2000 р. він був запланований у розмірі 400,0 млн грн, фактично надійшло 441,3 млн грн; на 2001 р. при запланованій сумі у 595,4 млн. грн. надійшло — 446,8 млн грн, на 2002 р. при запланованій сумі у 676 млн грн надійшло 442,6 млн грн, на 2003 р. при запланованій сумі у розмірі 552,9 млн грн надійшло 587 млн грн.

Перелік товарів, на які встановлюється акцизний збір т£ змінюються ставки акцизного збору, затверджується Верховною Радою України. Оскільки акцизний збір на імпортні товари є внутрішнім податком, то підакцизні імпортні товари не можуть підпадати за бажанням монополії аналогічних національних товарів під більш високу "націнку", ніж та, яку Україна застосовує відносно вітчизняних аналогів.

Залежно від суб'єкта сплати розрізняють два види акцизних зборів як митних платежів: акцизний збір, що нараховується за вантажною митною декларацією, та акцизний збір у неторговельному обороті. Акцизний збір в неторговельному обороті сплачують фізичні особи, які переміщують підакцизний товар через кордон.

Платниками акцизного збору при експорті є суб'єкти підприємницької діяльності — українські виробники алкогольних напоїв та тютюнових виробів, а також замовники, за дорученням яких виготовляється ця продукція на давальницьких умовах. Платниками акцизного збору при імпорті товарів ? суб'єкти підприємницької діяльності, в тому числі підприємства з іноземними інвестиціями, незалежно від дати їх реєстрації, та громадяни, що здійснюють підприємницьку діяльність без створення юридичної особи і ввозять товари (продукцію) на митну територію України для власних, виробничих потреб або з метою продажу (передачі), реалізації на умовах комісії, а також реекспорту.

Рис. 5.3. Платники акцизного збору при експорті та імпорті товарів

Об'єктом оподаткування акцизним збором товарів є кількісні показники, а при застосуванні ставки акцизного збору у відсотках — митна вартість підакцизних товарів, які ввозяться на територію України, включаючи виготовлені за межами митної території України з давальницької сировини, реімпортованих, а також товарів, які повертаються на митну територію України із зони митного контролю, перерахована в національну валюту України за валютним курсом Національного банку України, який діяв на дату подачі вантажної митної декларації з урахуванням фактично сплачених сум мита і митних зборів.

Сума акцизного збору із ввезених на митну територію товарів і з товарів, вироблених в Україні, спрямовується до Державного бюджету. Контроль за правильністю обчислення і своєчасністю сплати акцизного збору з товарів, що імпортуються в Україну, під час митного оформлення здійснюється митними органами, а під час реалізації (передачі) на території України — державними податковими адміністраціями.

Варто наголосити, що контроль за сплатою акцизного збору з товарів, які підлягають позначенню марками акцизного збору, здійснюється митними органами спільно з податковими організаціями. Під час митного оформлення таких товарів підтвердженням сплати акцизного збору є заявка-розрахунок на одержання марок з відмітками про повну сплату сум акцизного збору, які були нараховані відповідно до ставок акцизною збору та курсу валют, установленого Національним банком України.

Якщо внаслідок зміни цих ставок чи курсу валют під час митного оформлення нараховано більшу суму акцизного збору, ніж зазначено у заявці-розрахунку, імпортер повинен сплатити цю різницю на депозитний рахунок митниці. У разі, коли внаслідок зміни ставок чи курсу валют під час митного оформлення нараховано меншу суму акцизного збору, ніж зазначено в заявці-розрахунку, сума надміру стягнутого акцизного збору підлягає поверненню власникові товару та інших предметів на його вимогу протягом року з моменту митного оформлення.

З моменту застосування акцизного збору як заходу регулювання імпорту товарів відбулись значні зміни. Механізм вдосконалювався вдвох напрямах: з одного боку, розширювався або звужувався список товарів, які підпадали під дію даного непрямого податку, з іншого — змінювався порядок нарахування акцизного збору.

Доцільно зауважити, що основними цілями застосування акцизного збору є: фіскальна, регулятивна, протекціоністська. На кожному конкретному етапі еволюції застосування даного податку домінувала та чи інша ціль, відповідно до яких й розраховувалась сума даного податку.

На першому етапі, з 1994 р. до 1996 р., основною була фіскальна ціль — поповнення Державного бюджету. Під оподаткування підпали 29 товарних позицій високорентабельних товарів.

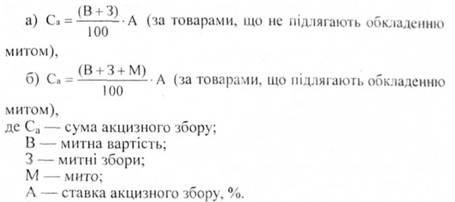

Сума акцизного збору розраховувалася за формулами.

На другому етапі домінувала протекціоністська ціль: значно було розширено коло товарів, які підпадали під оподаткування (близько 50 товарних груп), та змінено формулу нарахування з метою збільшення податкової бази.

З вересня 1996 р. нарахування акцизного збору здійснювалось:

а) щодо товарів (продукції), що не підлягають обкладенню митом, за формулою:

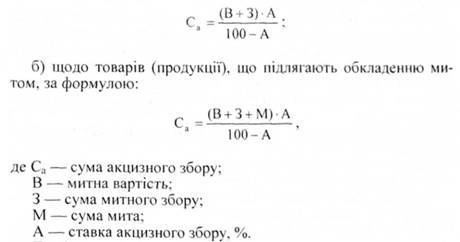

Третій етап можна характеризувати як регулятивний. По-перше, значно скорочено список підакцизних товарів — до чотирьох основних груп: напої, тютюнові вироби, різні види пального та транспортних засобів. По-друге, змінено об'єкт оподаткування, з якого вилучено платежі за імпортним митом та митним збором.

З березня 2000 р. порядок нарахування такий:

А. Якщо ставка адвалорна, тобто встановлена у відсотках до митної вартості, то сума акцизного збору обчислюється за формулою:

Са = В х А,

де Са — сума акцизного збору;

В — митна вартість;

А — ставка акцизного збору.

Б. Якщо ставка специфічна, тобто встановлена в грошовому еквіваленті до фізичної одиниці виміру товару, то сума акцизного збору обчислюється за формулою:

Са = H х А,

де Са — сума акцизного збору;

Н— кількість товару у фізичних одиницях виміру, визначених відповідним законом;

А — ставка акцизного збору.

Таким чином, зміна методики нарахування акцизного збору може зумовити як збільшення, так і зменшення суми акцизного збору при імпорті товарів на митну територію України, що відповідно впливає на надходження до бюджету платежів від зовнішньоекономічної діяльності.

Усі підакцизні товари, які імпортуються в Україну суб'єктами зовнішньоекономічної діяльності, підлягають пропусканню для вільного обігу тільки за умови сплати всіх митних платежів. З 01.01.96 практично скасовані всі пільги щодо оподаткування імпорту в Україні підакцизних товарів, які надавались окремим організаціям (Фонд Чорнобиля, Фонд ветеранів Афганістану та ін.).

Варто зауважити, що даний вид митних платежів має певні особливості:

По-перше, акцизні збори не нараховуються:

а) на транзит товарів через територію України;

б) у разі тимчасового ввезення майна (за винятком лізингу — довготривалої оренди з викупом);

в) якщо підакцизні товари надходять на ліцензійний склад, нарахування провадять на момент випуску товарів у вільний обіг на території України;

г) у разі ввезення готової продукції, повністю виготовленої з давальницької сировини. Під час ввезення давальницької сировини сплату акцизного збору на підакцизні товари здійснюють поданням простого векселя, завізованого пода говою адміністрацією.

По-друге, з реімпорту і реекспорту акцизний збір стягують у загальному порядку.

По-третє, товари, які ввозяться на території > України для вільного обігу, обкладають акцизним збором в установленому порядку. У разі зміни попереднього митного режиму на режим вільного обігу застосовується механізм оподаткування, чинний на день зміни митного режиму.

По-четверте, постановою Кабінету Міністрів "Про порядок внесення обов'язкових платежів у разі імпорту окремих видів товарів" від 23 січня 1997 р. (зі змінами від 29 вересня 1997 р.) введено обов'язкове подання попередньої вантажної митної декларації при ввезенні підакцизних митних товарів зі сплатою всіх обов'язкових платежів: ввізного мита, митних зборів, акцизного збору і податку на додану вартість.

Відповідно до законодавства України не оподатковуються акцизним збором:

• митна вартість ввезених і конфіскованих на території України підакцизних товарів (продукції), відносно яких не встановлено власника, а також тих. які перейшли до держави на правах спадковості;

• митна вартість підакцизних товарів, які провозяться через територію України транзитом;

• митна вартість імпортної або обороти від реалізації вітчизняної сировини, які ввозяться чи використовуються для виробництва підакцизних товарів;

• вартість підакцизних товарів (у тому числі алкогольних напоїв і тютюнових виробів), які експортуються за межі митної території України за іноземну валюту;

• митна вартість зразків підакцизних товарів (продукції), ввезених на територію України з-за її меж з метою показу або демонстрації, якщо вони залишаються власністю іноземних юридичних осіб і їх використання на території України не має комерційного характеру;

• вартість легкових автомобілів спеціального призначення (міліція, швидка медична допомога) за переліком, визначеним Кабінетом Міністрів України, і автомобілів спеціального призначення для інвалідів, оплата вартості яких проводиться органами соціального забезпечення;

• до 2007 року обороти від продажу легкових, вантажопасажирських автомобілів і мотоциклів, які виготовляються українськими підприємствами всіх форм власності, за умови виробництва не менше 1000 шт. автомобілів і 1000 шт. мотоциклів на рік;

• комплектуючі, з яких на українських підприємствах виготовляються зазначені в Законі "Про ставки акцизного збору і ввізного мита на деякі транспортні засоби і шини до них" транспортні засоби.

Тести

Задачі

РОЗДІЛ 6. МИТНА ВАРТІСТЬ ЯК ОБ'ЄКТ ОПОДАТКУВАННЯ ПРИ НАРАХУВАННІ МИТНИХ ПЛАТЕЖІВ

6.1. Сутність та місце митної вартості в системі митного оподаткування

6.2. Нарахування митної вартості на основі методу оцінки товарів, які ввозяться згідно із зовнішньоекономічною угодою

6.3. Використання методів непрямої оцінки товарів при визначенні митної вартості

6.4. Методи визначення митної вартості на підставі додавання та віднімання вартості

6.5. Особливості застосування адміністративних важелів коригування митної вартості

Тести