Сутність та особливості проведення митного контролю. Поняття контрабанди та порушення митних правил. Спеціальні види контролю на митному кордоні України. Особливості здійснення митного контролю та митного оформлення при переміщенні фізичних осіб через кордон.

7.1. Сутність та особливості проведення митного контролю

Митному контролю підлягають усі товари, що переміщуються через митний кордон України. Він передбачає проведення митними органами мінімуму митних процедур, необхідних для забезпечення дотримання законодавчих норм у сфері митно-тарифних відносин. Таким чином, митний контроль — сукупність заходів, що здійснюються митними органами в межах своєї компетенції з метою забезпечення додержання норм національних нормативно-правових актів з питань митної справи, міжнародних договорів України, укладених в установленому законом порядку. Водночас форма та обсяг контролю визначаються самостійно митними органами.

Основними завданнями і напрямками організації митного контролю є: підготовка проектів законодавчо-нормативних актів з питань організації та розвитку митної інфраструктури; аналіз діючих та впровадження передових форм і методів митного контролю та заходів підвищення їх ефективності; запровадження технологій митного контролю та митного оформлення; організація взаємодії митних органів (структурних підрозділів) з іншими державними органами, що здійснюють контроль на державному кордоні України; розробка і запровадження нових систем захисту результатів митного оформлення; удосконалення видів особистих митних забезпечень, форм їх застосування.

Контроль здійснюється під час:

• ввезення на митну територію України товарів з метою їх вільного використання з моменту ввезення і до пропуску через митний кордон;

• вивезення за межі території України товарів з метою вільного використання — з моменту ввезення товарів у зону митного контролю і подання необхідних для митного контролю документів на дані товари і до вивезення їх за межі митної території;

• тимчасового ввезення товарів на митну територію України — з моменту ввезення і до вивезення за межі митної території;

• тимчасового вивезення товарів за межі митної території України — з моменту пред'явлення митниці товарів та інших предметів і необхідних для митного контролю документів на такі товари та інші предмети і до пропуску через митний кордон України під час зворотного ввезення через територію України;

• транзиту через територію України — ввезення в Україну і до вивезення з України.

Митний контроль товарів, транспортних засобів перевізників у пунктах пропуску через державний кордон України здійснюється цілодобово відповідно до типових технологічних схем пропуску через державний кордон України автомобільних, водних, залізничних та повітряних транспортних засобів перевізників, що затверджуються Кабінетом Міністрів України.

При цьому під пунктом пропуску розуміється спеціально виділена територія на залізничних і автомобільних станціях, у морських і річкових портах, аеропортах (на аеродромах) з комплексом будівель, споруд і технічних засобів, де здійснюється прикордонний, митний та інші види контролю і пропуск через державний кордон осіб, транспортних засобів і товарів.

Одним із напрямків організації митного контролю є розробка і запровадження в дію технологічних схем митного контролю. Технологічна схема — це встановлена обов'язкова для виконання послідовність операцій митного контролю та митного оформлення, а також дій посадових осіб підрозділів митного органу під час здійснення цих операцій.

Технологічні схеми митного контролю можуть бути типовими або детальними. Типові технологічні схеми визначають загальну мінімально-обов'язкову послідовність операцій та дій посадових осіб на окремому напрямку митного контролю. Вони розробляються й запроваджуються центральним апаратом Державної митної служби України. Детальні технологічні схеми розробляються регіональними митницями і митницями на підставі типових технологічних схем з урахуванням особливостей характеру і способів переміщення товарів, місцезнаходження й розташування структурних підрозділів, інфраструктури тощо і регламентують діяльність як одного окремо взятого структурного підрозділу, так

і декількох структурних підрозділів митного органу в комплексі, а також взаємодію структурних підрозділів митного органу з підрозділами інших органів (служб), причетних до здійснення контролю осіб, товарів і транспортних засобів, що переміщуються через митний кордон України. За допомогою технологічних схем, погоджених з відповідними службами, врегульовуються питання взаємодії під час здійснення митного контролю та митного оформлення.

Типові технологічні схеми пропуску через державний кордон України автомобільних, водних, залізничних та повітряних транспортних засобів перевізників затверджує Кабінет Міністрів України. Детальні технологічні схеми затверджують керівники митних органів. З метою врегулювання окремих напрямків митного контролю на регіональному рівні регіональні митниці можуть розробляти й запроваджувати типові технологічні схеми митного контролю для регіону. Такі схеми затверджують начальники регіональних митниць.

Залежно від наявності перевізника, відправника, одержувача, а також договору про перевезення товари переміщуються у: вантажних відправленнях; супроводжуваному багажі; несу проводжу ваному багажі; ручній поклажі; міжнародних поштових відправленнях.

Митний контроль здійснюється безпосередньо посадовими особами митних органів шляхом:

• перевірки документів та відомостей, необхідних для такого контролю;

• митного огляду (огляду та переогляду товарів і транспортних засобів, особистого огляду громадян);

• обліку товарів і транспортних засобів, що переміщуються через митний кордон України;

• усного опитування громадян та посадових осіб підприємств;

• перевірки системи звітності та обліку товарів, що переміщуються через митний кордон;

• перевірки фінансово-господарської діяльності підприємств, що здійснюють зовнішньоекономічну діяльність;

• огляду територій та приміщень складів тимчасового зберігання, митних ліцензійних складів, вільних митних зон, магазинів безмитної торгівлі та інших місць, де можуть знаходитись товари та транспортні засоби, що підлягають митному контролю, або здійснюється діяльність, контроль за якою покладено на митні органи;

• в інших формах, передбачених законодавством.

Основною і найбільш поширеною формою митного контролю є перевірка документів та відомостей, необхідних для такого контролю, — документальний контроль. У ході здійснення такого контролю перевіряються документи та відомості, необхідні для здійснення митного контролю. При цьому встановлюється наявність документів, необхідних для митного контролю товарів згідно з заявленим режимом та найменуваннями товарів, перевіряється правильність заповнення товарно-транспортних документів, відповідність зазначених у них відомостей відомостям, що містяться у зовнішньоекономічному договорі (контракті) та інших документах, наданих до митного контролю та митного оформлення, перевіряються відомості та документи, що стосуються нетарифних заходів регулювання (ліцензування, сертифікації, дозволи інших державних органів), платіжні документи, сертифікати про походження товарів і інші документи.

Поряд з документальним контролем митні органи України здійснюють контроль фактичний. Формами такого фактичного контролю є митний огляд та переогляд товарів (у тому числі ручної поклажі та багажу) і транспортних засобів, а також особистий огляд громадян.

Митний огляд та переогляд товарів і транспортних засобів здійснюється шляхом відкриття вантажних приміщень, транспортних засобів, тари й упаковки. У ході митного огляду встановлюються найменування та якість товарів, визначається їх кількість. Митний огляд використовується також з метою виявлення прихованого переміщення товарів.

Митні органи при здійсненні митного контролю мають право усного опитування усіх фізичних осіб, в тому числі посадових осіб підприємств, декларантів і перевізників, що переміщують товари і транспортні засоби через митний кордон України, або безпосередньо перетинають його у пунктах пропуску на митному кордоні України. Усне опитування може здійснюватись посадовими особами митних органів з метою отримання інформації, необхідної для здійснення митного контролю та митного оформлення. Результати опитування повинні бути оформлені відповідним протоколом.

Окремою формою митного контролю є перевірка системи звітності та обліку товарів, що переміщуються через митний кордон України, та огляд територій, де можуть знаходитись товари та транспортні засоби, що перебувають під митним контролем. Це передбачає проведення митними органами на підприємствах дій щодо встановлення відповідності документації про зазначені товари і транспортні засоби.

Здійснення митного контролю шляхом огляду територій та приміщень складів тимчасового зберігання, митних ліцензійних складів, спеціальних митних зон, магазинів безмитної торгівлі та інших місць, де знаходяться або можуть знаходитися товари і транспортні засоби, що підлягають митному контролю, чи провадиться діяльність, контроль за якою покладено на митні органи.

Стосовно поняття інших місць, де знаходяться або можуть знаходитися товари і транспортні засоби, що підлягають митному контролю, прикладом такої форми контролю може бути перевірка на територіях проміжних стоянок транспортних засобів (ТIR- паркінгів, залізничних станцій, портів, тощо) в межах всієї митної території України.

Митні органи мають право використовувати інші форми митного контролю, прикладом цього може бути ідентифікація товарів, транспортних засобів, приміщень митними органами або дослідження (аналіз, експертиза) проб та зразків товарів, верифікація сертифікатів про походження товарів. Також фактично формами митного контролю є організаційно-технологічне супроводження, аналіз та прогнозування, завдяки проведенню яких контрольна функція може бути виведеною з безпосереднього контакта з об'єктом контролю й виконуватись дистанційно.

Товари, що переміщуються через митний кордон України, разом з їх упаковкою та маркуванням, транспортні засоби, якими вони переміщуються через митний кордон, а також документи на ці товари і транспортні засоби пред'являються для контролю митним органам у незмінному стані в пунктах пропуску через митний кордон України та в інших місцях митної території України, встановлених митними органами для здійснення митного контролю та оформлення, не пізніше ніж через три години після прибуття зазначених товарів і транспортних засобів у пункт пропуску або таке місце.

Необхідні форми та обсяг митного контролю визначають посадові особи митних органів (відповідно до затверджених технологічних схем митного контролю, правил, порядків тощо), хоча поряд з цим достатність окремих форм митного контролю може бути передбачена міжнародними договорами за участю України, окремими законодавчими та нормативно-правовими актами, а також наказами та розпорядженнями Державної митної служби України. Так, наприклад, особистий огляд відповідно до законодавства України визначений винятковою формою митного контролю. Разом з тим слід зауважити, що відповідно до вимог статті 66 Митного кодексу України може бути встановлене звільнення від окремих форм митного контролю.

Під визначенням обсягу митного контролю слід розуміти як обсяг операцій, пов'язаних зі здійсненням митного контролю (митних процедур), так і обсяг (необхідну кількість) предметів такого контролю.

У ряді випадків митний контроль може здійснюватись у межах перевірки документів або огляду, що полягає у перевірці зовнішнього вигляду транспортних засобів, товарів, що у них знаходяться, без відкриття вантажних приміщень, тари й упаковки (наприклад при огляді територій та приміщень складів тимчасового зберігання, митних ліцензійних складів, спеціальних митних зон, магазинів безмитної торгівлі та інших місць, де знаходяться або можуть знаходитись товари і транспортні засоби, що підлягають митному контролю, чи провадиться діяльність, контроль за якою покладено на митні органи).

Рішення про доцільність застосування таких форм митного контролю, як митний огляд та переогляд товарів і транспортних засобів, приймається, як правило, у ході перевірки документів або їх зовнішнього огляду.

У виборі форм та обсягів митного контролю митні органи керуються такими основними принципами: митний контроль повинен забезпечувати виконання основних завдань здійснення митної справи; у ході митного контролю не повинні порушуватися основні права й свободи людини.

Незастосування будь-яких форм митного контролю, так само як і звільнення від них, не звільняє громадян і підприємства від обов'язків по додержанню законодавства України з питань митної справи.

У пунктах пропуску через державний кордон України митниці за погодженням з прикордонними військами встановлюють зони митного контролю. Зоною митного контролю вважається частина пункту пропускання на митному кордоні України або в інших місцях території, у межах якої митниця здійснює митний контроль. Зони митного контролю створюються з метою забезпечення митними органами митного контролю та уникнення намагань з боку юридичних та фізичних осіб перемістити через митний кордон товари та інші предмети з порушенням законодавства України.

Зони митного контролю в пунктах пропуску на державному кордоні відрізняються від зони митного контролю, які створюються у внутрішніх митницях, наявністю окремої зони або лінії прикордонного контролю, з якої починається огляд транспортних засобів, здійснюється паспортний контроль, визначаються особи, яким заборонений в'їзд до країни, та ін.

Зони митного контролю можуть розрізнятися за типом залежно від виду транспорту (автомобільний, залізничний, водний, повітряний, мультимодальний), напрямків транспортних потоків та магістральних шляхів. Останнім часом використовуються такі назви, як "митний термінал", "вантажний митний комплекс", "автопорт". В аеропортах, морських та річкових портах вимоги часу потребують створення мультимодальних ЗМК, де процес митного контролю розповсюджується (одночасно або послідовно; на декілька видів транспорту, які застосовуються для перевезення вантажів з урахуванням специфіки пункту пропуску.

Для здійснення заходів митного контролю інфраструктура зони митного контролю, як правило, потребує наявності таких основних елементів: службові приміщення для працівників митниці; місця для розвантаження, перевантаження та навантаження вантажів; місце для проведення митного огляду з наявністю технічних засобів контролю; майданчик для стоянки транспортних засобів; склади тимчасового зберігання (у випадку зміни транспорту або непрямого перевантаження, наприклад складування на причалах порту в очікуванні підходу судна); майданчик для стоянки затриманих транспортних засобів; відповідну інфраструктуру транспортного руху (залізничні колії, автомобільні дороги тощо) або пасажиропотоку ("зелений" та "червоний" коридори) та інше.

При необхідності зони митного контролю передбачають створення окремих транспортних смуг, що обумовлено можливістю блокування провідного руху на період проведення митного контролю вантажу або транспортного засобу та прийняття рішення стосовно пропуску вантажів через митний кордон.

Зонами митного контролю також с території митних складів, складів тимчасового зберігання, магазинів безмитної торгівлі та інші території, в яких діють спеціальні митні режими.

Порядок доступу та перебування у таких зонах (за винятком посадових осіб, які безпосередньо забезпечують процес митного контролю, і громадян, які проходять митний контроль або уповноважені пред'явити такому контролю товари та інші предмети), а також порядок переміщення товарів за межі зони митного контролю називають режимом зони митного контролю. Під режимом зони митного контролю розуміють встановлені відповідно до законодавства приписи, заборони та обмеження щодо перебування товарів, транспортних засобів та громадян, умови розташування будівель та споруд, а також здійснення виробничої, комерційної та іншої господарської діяльності у зоні митного контролю.

Провадження виробничої, комерційної та господарської діяльності у зоні митного контролю, переміщення транспортних засобів, товарів, громадян, у тому числі посадових осіб інших державних органів, у межах даної зони допускається тільки з дозволу митного органу і під його контролем.

Межі зони митного контролю встановлюються відповідними положе шями для кожного пункту пропускання у місцях митного контро ію пасажирів, транспортних засобів, вантажів, а саме:

• в автомобільних пунктах пропускання — на смугах легкового та вантажного автотранспорту, у залах митного огляду та інших приміщеннях митних органів;

• у залізничних пунктах пропускання:

а) пасажирських — у залах митного огляду, на перонах та в пасажирських потягах зарубіжного прямування;

б) вантажних — на оглядових майданчиках, контейнерних терміналах та в інших місцях, які відведено на території залізничних станцій для оформлення вантажів;

• в авіаційних пунктах пропускання — у залах митного огляду, на стоянках і у літаках з початку митного оформлення до відправлення, та в інших місцях, передбачених в аеропортах для оформлення вантажів і багажу;

• у морських і річкових пунктах пропускання — у залах митного огляду, на суднах під час їх контролю, на контейнерних терміналах та в інших місцях, які визначено у портах для оформлення вантажів та пасажирів.

У пунктах на митному кордоні, які є кордонами спеціальних митних зон, митниця самостійно визначає території зон митного контролю.

За умов здійснення контролю на об'єктах можуть встановлюватися тимчасові зони митного контролю. Такі зони встановлюються на строк, необхідний для проведення митного контролю повним обсягом.

При організації спільного митного контролю з митними органами сусідніх країн зони митного контролю можуть бути розташовані у пунктах пропускання на території суміжних держав відповідно до укладених угод.

Спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи можуть визначатися ділянки території з комплексом будівель, споруд, інженерно-технічних засобів та комунікацій, необхідних для здійснення митного контролю та оформлення товарів і транспортних засобів, що переміщуються через митний кордон України, — вантажні митні комплекси, автопорти, автотермінали. Вантажний митний комплекс, автопорт, автотермінал можуть входити до митної служби України як спеціалізована митна організація або належати на праві власності юридичній особі — резиденту, зареєстрованій як суб'єкт підприємницької діяльності. Відкриття вантажних митних комплексів, автопортів, автотермінал і в суб'єктами підприємницької діяльності здійснюється за погодженням із спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи. Вимоги, яким повинен відповідати вантажний митний комплекс, автопорт, автотермінал, визначаються Кабінетом Міністрів України.

Товари й транспортні засоби перебувають під митним контролем з моменту його початку і до закінчення згідно із заявленим митним режимом. Тривалість перебування товарів і транспортних засобів під митним контролем на території зони митного контролю у пункті пропуску на митному кордоні України встановлюється відповідно до технологічної схеми пропуску через митний кордон осіб, товарів, транспортних засобів. Закінчення митного контролю відбувається після здійснення повним обсягом митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України.

Відповідно до законодавства, митні органи можуть застосовувати спрощений митний контроль. Він застосовується у випадках переміщення громадянами через митний кордон України товарів, що не підлягають обов'язковому декларуванню та оподаткуванню і не належать до категорії товарів, на переміщення яких через митний кордон України встановлено заборони чи обмеження. Спрощений митний контроль застосовується у спеціально обладнаних зонах (коридорах) спрощеного митного контролю. Громадяни, які проходять через зони спрощеного митного контролю, звільняються від подання митної декларації.

В окремих пунктах пропуску існують технологічні схеми проведення митного контролю ручної поклажі та багажу громадян із використанням двоканальної системи митного контролю. Двоканальна система митного контролю застосовується як при в'їзді громадян на митну територію України, гак і при виїзді за її межі з відповідним обладнанням "зеленого" та "червоного" коридорів. Громадяни самостійно приймають рішення щодо проходження митного контролю "зеленим" чи "червоним" коридором. Зазначене положення реалізує принцип охорони прав та свобод громадянина при проходженні митного контролю.

Режим "зеленого" коридору передбачає митний контроль та митне оформлення за спрощеним порядком для громадян, що переміщують через митний кордон України предмети, які не підлягають обов'язковому письмовому декларуванню або обкладенню митними та іншими платежами та зборами і на переміщення яких через митний кордон України не встановлено заборон чи обмежень.

Спрощений порядок митного контролю за "зеленим" коридором звільняє громадянина від заповнення та надання митному органу пасажирської митної декларації форми МД-4, але не звільняє їх від дотримання порядку переміщення предметів через митний кордон України.

Громадяни, які користуються режимом спрощеного митного контролю по "зеленому" коридору, не звільняються від декларування митному орану переміщуваних через митний кордон предметів. Декларування таких предметів проводиться особою, що їх переміщує через митний кордон, в основному в усній, а за їх бажанням — і в письмовій формах.

При проходженні громадянином митного контролю "зеленим" коридором посадова особа митниці може запропонувати громадянину пред'явити паспорт або інший документ, що посвідчує особу. При цьому посадова особа митниці роз'яснює критерії проходження митного контролю цим коридором та може проводити опитування громадянина за пунктами митної декларації.

За рішенням посадової особи митниці може здійснюватися вибірковий контроль предметів громадян, які проходять митний контроль "зеленим" коридором із застосуванням технічних засобів контролю або з розпакуванням місць багажу. На вимогу посадової особи митниці громадянин зобов'язаний представити вміст багажу. У разі вчинення громадянином порушення митних правил посадовою особою митного органу складається протокол про порушення митних правил.

Незалежно від закінчення операцій митного контролю, оформлення та пропуску товарів і транспортних засобів митний контроль за ними може здійснюватися, якщо є достатні підстави вважати, що мають місце порушення законодавства України чи міжнародного договору України, укладеного в установленому законом порядку, контроль за виконанням яких покладено законом на митні органи. Такий контроль здійснюється на підставі письмового розпорядження керівника митного органу або особи, яка його заміщує.

Проведення митного контролю після випуску товарів і транспортних засобів передбачається самим характером ряду митних режимів. Так, митні органи можуть проводити перевірки товарів та транспортних засобів, що були ввезені на митну територію України під зобов'язання про зворотне вивезення у встановлений митницею строк. Такі товари мають бути у незмінному з моменту ввезення стані та знаходитися у використанні особи, що ввезла зазначені товари.

У разі ввезення на митну територію України давальницької сировини з метою виробництва готової продукції митні органи можуть перевірити виконання технологічної схеми переробки, використання ввезених матеріалів тільки за призначенням тощо.

Планується проведення митного контролю й у випадку випуску товарів у вільний обіг на виконання інвестиційних програм та програм міжнародної технічної допомоги, тобто із наданням підприємствам пільг по сплаті митних платежів за умови обов'язкового цільового використання товарів і транспортних засобів.

Товари передаються підприємству у режимі випуску для вільного використання без стягування мита та ПДВ. Такі товари можуть використовуватися тільки з метою, пов'язаною з реалізацією даної програми. На митний орган покладається здійснення контролю за використанням випущених товарів після пропуску їх на митну територію України.

Митний контроль, як правило, пов'язаний із фактом порушення митних розпоряджень, виявлення якого безпосередньо не стало результатом планованої правоохоронної діяльності митних органів.

Найчастіше здійснення такого митного контролю пов'язано з надходженням інформації від інших правоохоронних і контролюючих органів. Між останніми і ДМСУ можуть укладатись спеціальні угоди про взаємодію і координацію спільних зусиль. Прикладом можуть служити суміжні накази з ДПА, МВС, Держстандартом, інші.

При здійсненні митного контролю після випуску товарів і транспортних засобів митні органи можуть реалізовувати такі повноваження:

— перевіряти наявність товарів і транспортних засобів;

— проводити їхній повторний митний огляд;

— перевіряти відомості, зазначені в митній декларації;

— перевіряти комерційні документи та іншу інформацію, що відносяться до зовнішньоекономічних і наступних комерційних операцій з товарами;

— перевіряти відповідність умов використання пропущених на митну територію товарів та транспортних засобів митному режиму.

Перевірки можуть проводитися в місцях перебування підприємств або будь-якої особи, що має пряме чи непряме відношення до зазначених операцій та володіє необхідними документами.

З метою боротьби з порушеннями митних правил, охорони територій, будівель, споруд та приміщень митних органів, охорони та супроводження товарів і транспортних засобів, забезпечення охорони зон митного контролю в митній системі функціонують спеціальні підрозділи митних органів — митна варта.

Основними завданнями митної варти є:

• здійснення заходів, пов'язаних із виявленням, розкриттям, припиненням, профілактикою порушень митних правил, запобіганням таким порушенням;

• охорона приміщень митних органів та інших об'єктів митної інфраструктури, зон митного контролю від будь-яких протиправних посягань;

• фізичний захист співробітників митних органів, інших осіб, а також товарів, які перебувають у зоні митного контролю, від протиправних дій;

• локалізація разом з іншими органами конфліктних ситуацій у зоні діяльності митних органів;

• участь у ліквідації наслідків катастроф, аварій, стихійного лиха та екологічного забруднення в зоні діяльності митних органів.

Для здійснення перелічених завдань підрозділи митної варти мають право:

1) розташовувати тимчасові пости, пересуватися будь-якими ділянками місцевості і водного простору в межах митної території України, а в межах контрольованого прикордонного району — за погодженням з відповідними органами охорони державного кордону України;

2) затримувати та проводити в установленому порядку огляд товарів, транспортних засобів і громадян, які перетинають митний кордон України у пунктах пропуску;

3) проводити за рішенням керівника спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи або його заступника, керівника регіональної митниці (митниці) або його заступника у встановленому порядку огляд та переогляд оформлених митними органами транспортних засобів і товарів, у тому числі тих, що переміщуються транзитом через територію України;

4) запрошувати осіб до митних органів для з'ясування обставин порушення митних правил. У невідкладних випадках з'ясування обставин і первинне документування такого порушення можуть здійснюватися в інших придатних для цього місцях;

5) супроводжувати та охороняти товари, які перебувають під митним контролем, у тому числі ті, що переміщуються через територію України транзитом.

Однією з гарантійних умов переміщення товарів транзитом через митну територію України є обов'язкове супроводження підакцизних товарів підрозділами митної варти. При цьому вони виконують такі завдання: забезпечують постійний контроль за даними товарами; забезпечують обов'язкову доставку цих товарів до митниці призначення; визначають спосіб охорони і супроводження, шляхи перевезення вантажів, пункти технологічних зупинок; порядок прийняття-передачі транспортних засобів і документів між підрозділами митної варти; забезпечення недоторканності товарів і належного на транспорті засобу митного забезпечення у вигляді пломб чи печаток на час переміщення товарів (від митниці відправлення до митниці призначення).

Охорона і супроводження підакцизних товарів, які переміщуються автомобільним транспортом, здійснюється, як правило, у вигляді ескортування колони транспортних засобів підрозділами митної варти. Кількісний склад групи охорони і супроводження визначається виходячи з таких положень: для супроводження транспортного засобу без використання автомобілів митниці — 2 чоловіки; для супроводження колони від двох до чотирьох транспортних засобів без використання автомобілів митниці — З чоловіки; у випадках формування колони з п'яти і більше транспортних засобів — додатково один інспектор на два транспортних засоби.

Оплата за охорону та супроводження вноситься до або на момент реалізації угоди із супроводження, тобто до чи на момент митного оформлення товарів, відносно яких використовується попереджувальний захід. Розмір оплати за охорону та супроводження товарів нараховується відповідно до калькуляції витрат на їх здійснення.

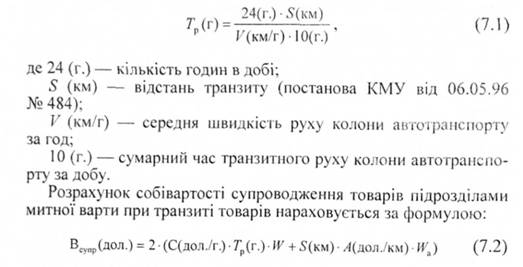

Розрахунок часу, витраченого групою митної варти на супроводження між пунктами транзиту, здійснюється за формулою:

де 2 — коефіцієнт, який враховує зворотний шлях групи супроводження до місця дислокації;

С (дол./г.) — собівартість супроводження за годину на одну посадову особу митної варти;

Тр (г.) — розрахунковий час руху колони транспортних засобів від митниці відправлення до митниці призначення з урахуванням зупинок;

W — кількість осіб супроводження групи супроводження митної варти (для супроводження одиночного транспортного засобу без використання автомобілів митниці — 2 людини; для супроводження колони від двох до чотирьох транспортних засобів без використання автомобілів митниці — 3 людини; якщо формується колона із п'яти чи більше транспортних засобів — додатково один інспектор на два транспортних засоби);

S (км) — відстань маршруту, яку визначає митниця відправлення;

А (дол./км)—собівартість І км руху (враховуючи використання автотранспорту митної варти);

Wa — кількість автомобілів супроводження на колону, визначається митницею відправлення (якщо для організації охорони і супроводження використовуються службові автомобілі митних органів — додатково один інспектор-водій для кожного автомобіля).

7.2. Поняття контрабанди та порушення митних правил

7.3. Спеціальні види контролю на митному кордоні України

7.4. Особливості здійснення митного контролю та митного оформлення при переміщенні фізичних осіб через кордон

Тести

Задачі

РОЗДІЛ 8. ХАРАКТЕРИСТИКА СИСТЕМИ МИТНОГО ОФОРМЛЕННЯ

8.1. Особливості митного оформлення при переміщенні вантажів через митний кордон

8.2. Декларування вантажів як структурний елемент системи митного оформлення

8.3. митні документи та специфіка їх оформлення