Крім прямих експортних і імпортних операцій, які здійснюються суб'єктами зовнішньоекономічної діяльності зі зміною права власності з моменту розмитнення, зовнішньоекономічна діяльність передбачає операції з тимчасового ввезення та вивезення за межі митної території України предметів, майна. Тобто операції мають зворотний характер і відбуваються без зміни права власності з обов'язковим наступним вивезенням чи ввезенням вантажів.

Під тимчасовим ввезенням (вивезенням) розуміють митний режим, відповідно до якого товари можуть ввозитися на митну територію України чи вивозитися за межі митної території України з обов'язковим наступним поверненням цих товарів без будь-яких змін, крім природного зношення чи втрат за нормальних умов транспортування.

Під природним зношенням розуміють фізичне старіння, зношення основних засобів — об'єктів тимчасового ввезення (вивезення) в процесі їх використання за призначенням. Фізичне зношення характеризується зношенням матеріалів, з яких створені основні засоби — об'єкти тимчасового ввезення (вивезення), втратою їх первісних якостей, поступовим зруйнуванням конструкцій. Відповідно, під природною втратою розуміють повну фізичну втрату первісних якостей основних засобів — об'єктів тимчасового ввезення (вивезення) в процесі їх використання за призначенням.

Застосування митного режиму "Тимчасове ввезення (вивезення)" має цілий ряд переваг порівняно з іншими митними режимами, особливо це стосується операцій не з товаром, а майном. При цьому під майном вважаються будь-які переміщувані предмети, які належать суб'єктам зовнішньоекономічної діяльності і не призначені для купівлі-продажу або обміну (платної передачі).

Так, застосування даного митного режиму може значно мінімізувати витрати з отримання підприємствами необхідного обладнання. Це не тільки економія коштів за рахунок мінімізації митних платежів (імпортне мито на обладнання складає, як правило, не менше 10 % митної вартості товару), але й ефективне використання фінансових ресурсів за рахунок відстрочки платежів з отриманого і, головно, функціонуючого обладнання.

Використання митного режиму "тимчасове ввезення (вивезення)" має переваги не тільки для конкретних суб'єктів господарювання, але й для держави в цілому. Досвід багатьох країн свідчить, що оптимальна організація та регулювання режиму тимчасового ввезення товарів та предметів може стати досить суттєвим каналом поповнення дохідної частини Державного бюджету.

Прикладом цього може слугувати використання системи митного оподаткування тимчасового ввезення предметів на митну територію Росії. Так, відповідно до ст.72 Митного кодексу Російської Федерації встановлено, що випадки повного звільнення від сплати мита та податків стосовно товарів, що тимчасово ввозяться, визначається Урядом Російської Федерації. В інших випадках, а також при недотриманні особою, яка переміщує товари через митний кордон Росії, умов, які передбачають повне звільнення від здійснення відповідних платежів, може застосовуватись часткове звільнення, яке визначається Державним митним комітетом за погодженням з Міністерством фінансів Росії.

При частковому звільненні від сплати мит, податків за кожний повний та неповний місяць сплачується три відсотки від суми, яка б підлягала сплаті, якби товари були випущені для вільного обігу. Загальна сума мита, податків, стягнених при тимчасовому ввезенні з частковим звільненням від сплати мита, податків, не повинна перевищувати суми мита, податків, які підлягали б сплаті на момент ввезення, якби товари були випущені для вільного обігу. Але, якщо вказані суми дорівнюватимуть одна одній, то товар вважається випущеним у вільний обіг.

Відповідно до Конвенції про тимчасове ввезення товарів та інших предметів, що тимчасово ввозяться (Стамбул, 1990 р.), звільнення від сплати ввізних податків та зборів передбачено:

• для предметів, призначених для демонстрації або використання на ярмарках, виставках, конференціях або подібних заходах, за умов, що кількість ввезених виробів кожного типу не повинна перевищувати потреби в них з урахуванням їх призначення;

• для професійного обладнання, запасних частин і допоміжних пристроїв до нього за умов, що такі предмети належать і ввозяться особою, яка перебуває або проживає за межами території тимчасового ввезення, а також використовується тільки особою, яка направляється на територію тимчасового ввезення або під її безпосереднім контролем;

• для упаковок за умови, що упаковки повинні зворотно вивозитися тільки користувачем права тимчасового ввезення (їх заборонено навіть тимчасово використовувати для внутрішніх перевезень);

• для контейнерів за умови їх належного маркування (причому перед вивезенням контейнери можна використовувати у внутрішніх перевезеннях тільки один раз при доставці їх за прямим маршрутом до того місця або, можливо, ближче, де вони повинні завантажуватись експортним товаром, або звідки вони повинні бути вивезені порожніми);

• для піддонів;

• для зразків та рекламних фільмів за умови, що вони повинні належати особі, яка перебуває або проживає за межами території тимчасового ввезення, і ввозитися тільки з метою їх демонстрації на територію тимчасового ввезення у пошуках замовлень на товари, які будуть ввозитися на ту саму територію. Зразки і рекламні фільми під час перебування на території тимчасового ввезення не підлягають продажу і не повинні, крім показу, застосовуватися за їх звичайним призначенням або використовуватися шляхом передачі в оренду або за винагороду;

• для предметів, що ввозяться і використовуються під час досліджень, перевірок, проведення дослідів або показів, за умови, що використання таких предметів не спрямоване на одержання доходів, і ввезення їх само собою не є комерційною операцією;

• для відзнятих і проявлених кінематографічних плівок, позитивних та інших записаних носіїв зображення, призначених для показу перед їх комерційним використанням, ввезення яких само собою не є комерційною операцією;

• для плівок, магнітних стрічок та інших носіїв звуку чи зображення, призначених для озвучення, дублювання чи відтворення, ввезення яких само собою не є комерційною операцією;

• для записаних носіїв інформації, відправлених безкоштовно і призначених для автоматичної обробки даних за умови, що ввезення таких носіїв само собою не є комерційною операцією;

• для виробів (включаючи транспортні засоби), які за своїм характером можуть бути використані тільки для реклами окремих виробів або їх пропагування з відповідною метою, за умови, що ввезення таких предметів само собою не є комерційною операцією;

• для предметів, що ввозяться для наукових або освітніх цілей за умови, що такі предмети повинні належати особі, яка перебуває або проживає за межами території тимчасового ввезення, і ввозяться уповноваженими підприємствами в помірній кількості з урахуванням їх призначення. Вони не повинні використовуватися в комерційних цілях.

У правових нормах Міжнародної конвенції про спрощення та гармонізацію митних процедур (Кіотська конвенція 1973 р., додаток Е.5) вказано, що митний режим, за якого передбачається умовне (тобто при виконанні певних умов) звільнення від сплати мита та податків на імпорт стосовно товарів, що ввозяться з певною метою і призначені для повторного вивезення в ту саму країну, є режимом тимчасового користування. Стосовно товарів, призначених для тимчасового користування з такою метою, як виробництво, робочі проекти або внутрішній транспорт, Конвенцією рекомендується встановлювати режим тимчасового користування з частковим умовним звільненням від сплати мита та податків на імпорт. Причому національне законодавство може передбачити положення, за яким розмір мита та податків, що стягуються за ці товари, визначається залежно від тривалості їх перебування на митній території, амортизації таких товарів у результаті використання або суми, сплаченої за їх прокат.

Отже, аналіз міжнародного законодавства дає підстави зробити висновок, що міжнародними нормами передбачається стягнення ввізних податків стосовно предметів, що тимчасово ввозяться на митну територію відповідної країни для комерційного використання (тобто отримання доходу) та змінюють при цьому свій стан на даній території. На нашу думку, в Україні доцільно було б використовувати систему митного оподаткування при тимчасовому ввезенні з обов'язковим урахуванням критеріїв тривалості перебування предметів в Україні, їх амортизації в результаті використання або суми, сплаченої за їх прокат.

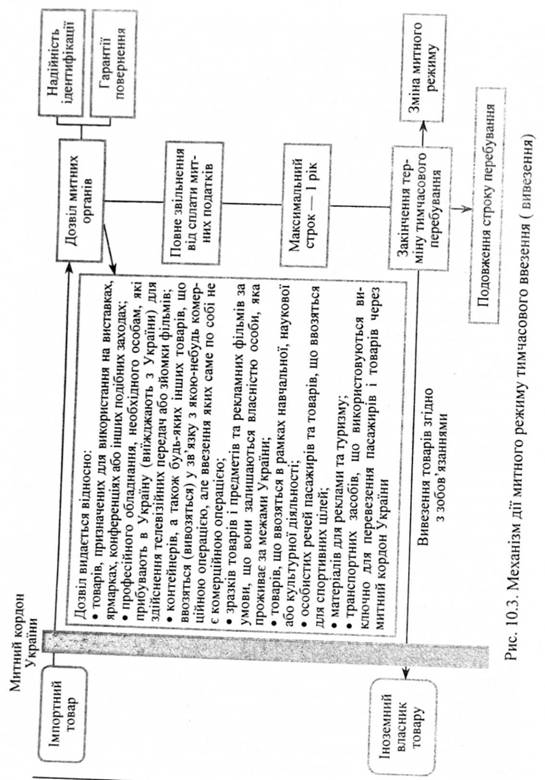

Порядок пропуску предметів в Україну з метою тимчасового ввезення або тимчасового вивезення регламентується ст. 204— 211 Митного кодексу України. Під пропуском розуміється дозвіл митниці на використання товарів та інших предметів на митній території України або за межами цієї території з метою, заявленою митницею. Механізм дії митного режиму тимчасового ввезення або тимчасового вивезення подано на рис. 10.3.

Переміщення товарів у режимі тимчасового ввезення (вивезення) передбачає: подання митному органу документів на такі товари з обґрунтуванням підстав їх тимчасового ввезення на митну територію України (вивезення за межі митної території України); надання митному органу, що здійснює митне оформлення товарів, які тимчасово ввозяться (вивозяться), зобов'язання про їх зворотне вивезення (ввезення) у строки, що обумовлені метою тимчасового ввезення (вивезення), але не перевищують строків, установлених законодавством; подання митному органу, що здійснює митне оформлення товарів, які тимчасово ввозяться (вивозяться), дозволу відповідного компетентного органу на тимчасове ввезення (вивезення) товарів, якщо отримання такого дозволу передбачено законодавством.

Дозвіл на тимчасове ввезення на митну територію України (тимчасове вивезення за межі митної території України) під зобов'язання про зворотне вивезення допускається щодо:

• товарів, призначених для демонстрації або використання на виставках, ярмарках, конференціях або інших подібних заходах,

• професійного обладнання, необхідного особам, які прибувають в Україну (виїжджають з України), для підготовки репортажів, здійснення записів або передач для засобів масової інформації або зйомки фільмів;

• контейнерів, піддонів, упаковки, а також будь-яких інших товарів, що ввозяться (вивозяться) у зв'язку з якою-небудь комерційною операцією, але ввезення яких саме собою не є комерційною операцією;

• зразків товарів і предметів та рекламних фільмів за умови, що вони залишаються власністю особи, яка перебуває або проживає за межами території тимчасового ввезення, і їх використання на території України не має комерційного характеру;

• товарів, що ввозяться з освітніми, науковими чи культурними цілями, тобто наукового та навчального обладнання, обладнання для поліпшення дозвілля моряків, а також будь-яких інших товарів, що ввозяться в рамках навчальної, наукової або культурної діяльності;

• особистих речей пасажирів та товарів, що ввозяться для спортивних цілей;

• матеріалів для реклами та туризму;

• транспортних засобів, що використовуються виключно для перевезення пасажирів і товарів через митний кордон України.

Рішення про допущення товарів до переміщення через митний кордон України в режимі тимчасового ввезення (вивезення) приймається митним органом у порядку, що визначається Кабінетом Міністрів України. При цьому митні органи не допускають товари до переміщення в режимі тимчасового ввезення (вивезення), якщо немає можливості встановити надійність їх ідентифікації, а також у разі відсутності гарантій їх повернення.

У разі тимчасового ввезення (вивезення) окремих видів товарів, які визначаються Кабінетом Міністрів України, митне оформлення товарів у режимі тимчасового ввезення (вивезення) здійснюється митними органами за умови гарантування відповідно до закону додержання режиму тимчасового ввезення (вивезення).

Обов'язковою умовою переміщення майна у даному митному режимі є акредитування його власника на митниці у загальному

порядку шляхом подання статутних документів та іншої необхідної інформації. Подання ліцензії у випадках, коли предмети підлягають квотуванню і ліцензуванню, не вимагається.

Декларування майна здійснюється підприємствами, що ввозять в Україну або вивозять з її території дане майно самостійно або на договірній основі через організації, які визнані митницями як митні брокери. Майно, вартість якого перевищує 100 доларів, декларується на митниці шляхом подання відомостей про нього у вантажній митній декларації. Якщо вартість майна менша 100 дол. США, вантажна митна декларація не заповнюється. Декларування такого майна здійснюється шляхом подання відомостей про нього в супровідних та інших документах.

В окремих випадках, якщо предмети підлягають контролю інших органів, для митного оформлення майна, крім вантажної митної декларації та вказаних в ній документів (ТТН, ТСН, контракту), необхідно пред'явити дозволи даних державних органів. Так, наприклад, за дозволом Міністерства культури вивозяться (пересилаються) видання, які мають довідковий характер: енциклопедії, довідники (крім шкільних), багатотомні словники, мовні спеціалізовані словники, які були надруковані після 1923 р., і твори прикладного і декоративного мистецтва, в тому числі сучасних авторів.

При тимчасовому ввезенні в Україну чи тимчасовому вивезенні з України орендованого майна строком до одного року у вантажній митній декларації зазначаються номер і дата договору оренди. Але майно, що ввозиться на митну територію України і вивозиться за її межі за умови довгострокової оренди (лізингу) понад один рік, підлягає митному оформленню як товар і, відповідно, попадає під систему митного оподаткування.

Якщо іноземний інвестор ввозить майно, яке класифікується як внесок іноземного інвестора до статутного фонду підприємства з іноземними інвестиціями (крім товарів для реалізації або власного споживання), то дане майно звільняється від обкладення митом за таких умов:

1) підприємство має статус підприємства з іноземними інвестиціями, тобто іноземна інвестиція в статутному фонді складає не менше 10 %;

2) у встановленому порядку оформлено інформаційне повідомлення щодо державної реєстрації іноземної інвестиції, яка надходить в Україну як внесок іноземного інвестора до статутного фонду підприємства з іноземними інвестиціями.

Митні органи здійснюють пропуск такого майна на територію України на підставі виданого підприємством простого векселя на суму мита з відстроченням платежу не більше як на 30 календарних днів з дня оформлення вантажної митної декларації.

Вексель погашається, і ввізне мито не стягується, якщо у період, на який дається відстрочення платежу, зазначене майно зараховане на баланс підприємства, і податковою інспекцією за місцезнаходженням підприємства зроблена відповідна відмітка на примірнику векселя. Порядок видачі, обліку і погашення векселів встановлюється Кабінетом Міністрів України.

Якщо протягом трьох років з часу зарахування іноземної інвестиції на баланс підприємства з іноземними інвестиціями майно, що було ввезене в Україну як внесок іноземного інвестора до статутного фонду зазначеного підприємства, відчужується, у тому числі у зв'язку з припиненням діяльності цього підприємства (крім вивезення іноземної інвестиції за кордон), підприємство з іноземними інвестиціями сплачує ввізне мито, яке обчислюється виходячи з митної вартості цього майна, перерахованої на валюту України за офіційним курсом валюти України, визначеним Національним банком України на день здійснення відчуження майна.

Предмети, призначені для офіційного (службового) користування представництв іноземних держав та міжнародних, міжурядових організацій, що користуються митними пільгами, а також представництв інофірм, підлягають декларуванню шляхом подання митним органам вантажної митної декларації. При цьому предмети офіційного користування представництв іноземних держав та міжнародних, міжурядових організацій звільняються від сплати мита та митних зборів.

Дані предмети пропускають в Україну під зобов'язання про зворотне вивезення за кордон. Разом з тим за згодою митного органу строк ввезення в Україну таких предметів може перевищувати один рік, але відчуженню в Україні вони не мають підлягати. Тобто вони мають бути вивезені за кордон у вказаний у зобов'язанні строк. У разі не вивезення такі предмети відповідно до чинного митного законодавства переоформляються як товар.

Предмети, призначені для витрат у зв'язку з діяльністю представництва інофірми, включаючи будівельні матеріали, та призначені для представницьких цілей продукти харчування, лікеро-горілчані вироби, пиво, тютюнові вироби пропускаються в Україну після сплати мита. Звільняються від сплати мита рекламні матеріали та сувеніри, що призначаються для стимулювання діяльності представництва інофірми.

Необхідно зазначити, що існує досить суттєва класифікаційна ознака застосування даного митного режиму, а саме — термін його використання, який обмежується одним роком. Тобто все, що ввозиться чи вивозиться в даному митному режимі, може знаходитись тільки один рік, а при перевищенні даного строку автоматично переходить в інший митний режим з відповідними наслідками. Але з урахуванням мети ввезення (вивезення) товарів та інших обставин строк може бути подовжений відповідним митним органом.

До закінчення строків тимчасового ввезення (вивезення) особа, яка надала зобов'язання про зворотне вивезення (ввезення) товарів, що перебувають у режимі тимчасового ввезення (вивезення), повинна або вивезти (ввезти) ці товари згідно із зобов'язанням, наданим митному органу, або заявити про зміну митного режиму, що допускається щодо таких товарів з додержанням вимог законодавства України.

Якщо майно ввозилось на територію України в митному режимі "тимчасове ввезення (вивезення)", то після закінчення обов'язкового строку вивезення і невиконання даної дії, його ввезення буде класифікуватись як імпорт товару з відповідними процедурами митного оподаткування, митного контролю та оформлення. Водночас слід зазначити, що митний орган, у зоні діяльності якого знаходиться організація, що користується в Україні митними пільгами, може подовжити строк, вказаний у зобов'язанні, але суб'єкт зовнішньоекономічної діяльності повинен подати територіальному митному управлінню такі документи:

1. Мотивовану заяву (із зазначенням переліку всіх документів, що додаються) про подовження термінів ввезення (вивезення), завізовану начальником митниці або його заступником з питань оперативної роботи в митному органі, який санкціонував пропуск майна через митний кордон України. Незавізовані звернення Територіальним митним управлінням до розгляду не приймаються.

2. Копію вантажної митної декларації на тимчасове ввезення (вивезення) майна, про яке йдеться в листі.

3. Інші документи, зазначені в графі 44 вантажної митної декларації (копії контрактів, копії договорів на випробування технічних засобів, мотивовані телеграми і звернення іноземних фірм з приводу подовження зазначених термінів тощо), які беруться до уваги митними органами при прийнятті належного рішення.

Відповідно до Митного кодексу України строк тимчасового ввезення (вивезення) обмежений в один рік з дня пропуску через митний кордон України. Цей термін, як правило, встановлюється начальником митниці або його заступником з урахуванням представника суб'єкта зовнішньоекономічної діяльності та практичної необхідності.

Тимчасове ввезення чи тимчасове вивезення товарів та інших предметів здійснюється під зобов'язання про зворотне вивезення (ввезення). Тобто товари та інші предмети, що пропускаються через митний кордон України, в даних випадках мають бути повернуті на митну територію України або вивезені за її межі без будь-яких змін, крім природних.

Товари та інші предмети, тимчасово ввезені на митну територію України, до закінчення строків, зазначених у зобов'язанні, мають бути:

• вивезені за межі цієї території;

• або заявлені митниці з метою вільного обігу;

• або передані митниці з метою передачі у власність державі;

• або передані митниці для зберігання;

• або знищені під контролем митниці, якщо такі товари та інші предмети не можуть бути використані як вироби або матеріал.

Товари, інші предмети, тимчасово вивезені за межі митної території України до закінчення строків, зазначених у зобов'язанні, мають бути:

• ввезені на митну територію України;

• або заявлені митниці з метою вільного обігу за межами цієї території;

• або заявлені митниці як такі, що зникли або знищені за межами митної території України, якщо факт зникнення або знищення підтверджується в порядку, встановленому Кабінетом Міністрів України.

Митний режим тимчасового ввезення (вивезення) завершується після закінчення встановлених митним органом термінів. При належному виконанні процедур, що позначають завершення дії режиму, особа, що тимчасово ввезла (вивезла) товари, звільняється від зобов'язань, покладених на неї. У противному випадку ця особа несе відповідальність за порушення встановлених правил надання і користування митним режимом.

1. До закінчення терміну тимчасового ввезення товари мають бути:

— вивезені за межі митної території України (дозволяється вивезення товарів кількома партіями);

— заявлені митниці для вільного обігу;

— відмова на користь держави (ст. 246 МКУ);

— передані для зберігання митниці;

— знищені під контролем митниці, якщо такі товари не можуть бути використані як вироби чи матеріали (ст. 243—245 МКУ).

2. До закінчення терміну тимчасового вивезення товари мають бути:

— увезені на митну територію України (дозволяється ввезення товарів кількома партіями);

— заявлені митниці відповідно до митного режиму експорту;

— заявлені митниці як такі, що загинули або були знищені за межами митної території України, якщо факт загибелі або знищення підтверджується у порядку, визначеному чинним законодавством.

Документи (акти, довідки тощо) про факт загибелі або знищення тимчасово вивезених товарів та інших предметів за межі митної території України мають готуватись та засвідчуватись виключно на території країни місцезнаходження цих товарів та інших предметів відповідно до вимог законодавства цієї країни. Згадані документи мають бути легалізовані консульською установою України за кордоном, після чого вони набувають юридичної чинності в Україні, якщо інше не встановлено міжнародними договорами України.

Україна має договори про правову допомогу з рядом країн, якими передбачена відмова від легалізації документів. Документи, складені або засвідчені компетентними установами цих країн (митними органами, Торгово-промисловою палатою тощо) приймаються до розгляду митними органами без легалізації у консульських установах України.

Консульська легалізація полягає у встановленні та засвідченні справжності підписів на документах. Консул легалізує документи й акти, складені за участі властей консульського округу, або такі, що виходять від цих властей. У разі відсутності у країні походження документів консульської установи України документи можуть бути засвідчені у найближчій консульській установі України, повноваження якої офіційно розповсюджуються на територію країни походження документів.

Коли ж консульська установа України, яка представляє інтереси України в країні походження документів, відсутня, та неможливо легалізувати документи за схемою, вказаною в попередньому абзаці, документи засвідчуються консульською установою країни їх походження в тій країні, де одночасно присутня консульська установа України. Лише після цього документи можуть бути легалізовані консульською установою України, після чого вони набувають юридичної чинності в Україні.

У виключних випадках, у разі неможливості з об'єктивних причин легалізувати документи в одній із консульських установ України за кордоном, документи можуть бути легалізовані в Консульському управлінні МЗС України за умови їх засвідчення в МЗС країни походження документів (або іншому вповноваженому органі) та консульській установі цієї країни в Україні. При цьому присутність такої установи в Україні є обов'язковою.

Відповідно до статті 348 Митного кодексу України не вивезення за кордон предметів, увезених на митну територію України під зобов'язання про зворотне вивезення, або неповернення на митну територію предметів, вивезених за кордон під зобов'язання про зворотне вивезення в строки, встановлені цими зобов'язаннями, тягнуть за собою накладення штрафу на громадян у розмірі до одного офіційно встановленого на день вчинення порушення митних правил мінімального розміру заробітної плати з конфіскацією цих предметів.

У разі неможливості конфіскації предметів, що є безпосередніми об'єктами порушення митних правил, з осіб, які вчинили таке порушення, стягується вартість зазначених предметів. При цьому витрати митного органу зі зберігання предметів, щодо яких прийнято постанову про конфіскацію, відшкодовуються особою, яка вчинила порушення митних правил (ст. 326 МКУ). Якщо порушення митних правил вчинено юридичною особою, то відповідальності підлягають службові особи— керівники цих підприємств (ст. 320 МКУ).

Найбільш поширеним майном тимчасового ввезення (вивезення) є:

• автотранспорт, що переміщується через митний кордон України;

• предмети, що вивозяться (ввозяться) з метою проведення виставок;

• гуманітарна та технічна допомога.

Якщо автотранспорт переміщується через митний кордон як тимчасово ввезене (вивезене) майно, то він підлягає декларуванню під зобов'язання про зворотне вивезення (ввезення) із заповненням окремої вантажної митної декларації.

У випадку тимчасового ввезення транспортного засобу дозволом на право його відчуження є нова вантажна митна декларація.

оформлена на імпорт (ввезення для постійного користування) транспортного засобу, в якій у графі 47 мають бути зазначені відомості про сплату мита та митних зборів. В інших випадках дозволом на право відчуження є відмітки митниці в графі Д вантажної митної декларації, оформленої при ввезенні цього транспортного засобу, про зняття митних обмежень, завірені особистою номерною печаткою інспектора митниці та гербовою печаткою митниці.

Транспортні засоби, що переміщуються через митний кордон України і належать суб'єктам зовнішньоекономічної діяльності, перебувають під митним контролем. При цьому транспортний засіб, ввезений для тимчасового користування до закінчення строків, зазначених у вантажній митній декларації або в автомобільній декларації, має бути або вивезений за межі цієї території, або заявлятися в іншому митному режимі.

Одним з найбільш поширених прикладів тимчасового ввезення є проведення міжнародних виставок як виду зовнішньоекономічної діяльності. Виставкове майно, за винятком предметів, які не підлягають пропусканню, тобто заборонені до ввезення-вивезення або транзиту, пропускається за межі України або в Україну за умови виконання таких вимог:

• обов'язкове декларування майна згідно з УАД (Уніфікованим адміністративним документом) — вантажною митною декларацією МД-2, МД-3 під зобов'язання про зворотне ввезення або вивезення;

• надання специфікацій, накладних, пакувальних листів, рахунків-фактур;

• надання договору з іншими державними органами в разі, якщо майно підлягає контролю цих органів;

• внесення у встановленому порядку митних платежів.

Виставкове майно має оформлятись на митниці, в зоні обслуговування якої знаходиться суб'єкт зовнішньоекономічної діяльності. Митниця, що оподатковує митом майно, веде його облік і здійснює контроль за його зворотним ввезенням в Україну згідно з вказаним у вантажній митній декларації зобов'язанням.

Виставковий вантаж рекомендується заявляти й упаковувати за такими ознаками:

• невитратне майно: виставкові експонати та стендове обладнання;

• витратне майно: рекламні матеріали та представницьке майно (подарунки і т. ін.).

У разі коли виставкове майно, тимчасово вивезене з України, залишається за її межами з метою вільного обігу, крім вантажів, що підлягають ліцензуванню або обмеженням, воно підлягає повторному декларуванню в митниці, що оформила їх вивезення, шляхом подання нової вантажної декларації та інших документів, що тягне за собою необхідність сплати зборів та митних платежів.

При здійсненні операцій з гуманітарною допомогою чітко визначаються предмети першої необхідності, які передаються на безоплатній основі згідно з товаросупровідними документами. До них належать:

• продукти харчування;

• медикаменти та медичне обладнання;

• транспортні засоби медичного призначення (за підтвердженням обласних податкових інспекцій);

• взуття, одяг, спідня білизна, постільні речі;

• предмети санітарії та гігієни;

• друкована продукція, що передається на безоплатній основі держбюджетним бібліотекам і науковим установам, а також громадським організаціям і не призначена для відчуження на платній основі.

Не можуть належати до предметів, що надходять у вигляді гуманітарної допомоги, підакцизні товари. Гуманітарна допомога декларується без заповнення вантажної митної декларації, без сплати митних зборів, податку на додану вартість і мита.

Предмети гуманітарної допомоги, що не ввійшли до зазначеного вище переліку, звільняються від митних зборів за поданням Комісії з питань координації приймання, транспортування, охорони та розподілу гуманітарної допомоги, що надходить із зарубіжних країн, при Кабінеті Міністрів України.

10.4. Специфіка митного регулювання операцій з давальницькою сировиною

10.5. Характеристика спеціальних митних режимів

Тести

Задачі

РОЗДІЛ 11. ПЕРЕДУМОВИ ТА ЕТАПИ ІНТЕГРУВАННЯ МИТНОЇ СИСТЕМИ УКРАЇНИ ДО СВІТОВОЇ СИСТЕМИ ГОСПОДАРЮВАННЯ

11.1. Світова організація торгівлі як організаційно-інституціональне підґрунтя розвитку митно-тарифної системи

11.2. Всесвітня митна організація— основний суб'єкт регулювання митно-тарифних відносин на мегарівні

11.3. Митно-тарифні аспекти економічної інтеграції

11.4. Реалізація економічних інтересів країни за умов участі у митному союзі