Пріоритетом комерційних банків є комплексне задоволення потреб існуючих та потенційних клієнтів. Досягти цього можливо шляхом створення широкого спектру банківських продуктів і послуг для окремих сегментів ринку, впроваджуючи гнучку тарифну політику, орієнтовану на запити клієнтів різних регіонів, будуючи організаційну структуру банків за "клієнтським" принципом.

Комерційні банки України формують імідж надійності та стабільності, намагаючись отримати рейтинги міжнародних рейтингових агентств (Thomson Bank Watch, Fitch IBCA). Отримання таких рейтингів сприяє визнанню вітчизняних банків в міжнародних фінансових колах і поглибленню співробітництва з міжнародними фінансовими організаціями.

Розширення кореспондентської мережі, розробка та впровадження нових сучасних форм міжнародних розрахунків, використання Internet-технологій, сучасної автоматизованої системи управління дозволяє комерційним банкам надавати якісні послуги для експортерів та імпортерів, забезпечити клієнтам можливість здійснювати міжнародні розрахунки в будь-якій валюті.

Поряд із стратегічним курсом, на універсалізацію та комплексність обслуговування, стратегіями банків передбачені такі орієнтири, як подальший розвиток ефективно діючої регіональної мережі, розширення географії клієнтської бази, впровадження нових технологій обслуговування клієнтів в регіонах, використання регіональних особливостей вартості та максимально ефективного розміщення коштів, прискорення та спрощення розрахунків між постачальниками та споживачами з різних областей України, а також активне сприяння розвитку підприємницької діяльності та становлення бізнесу в регіонах.

Слід зауважити, що ефективність реалізації зазначених стратегічних орієнтирів залежить від кваліфікації та мотивованості персоналу банку, тому стратегією банківського маркетингу передбачена реалізація багатопланової кадрової політики, спрямованої на постійне підвищення професійного рівня працівників і на створення умов для їх максимально ефективної праці (додаток В).

Особливості макроекономічної ситуації на ринку банківських продуктів і послуг впливають на заходи клієнтської політики комерційних банків. Клієнтська політика будується на принципах взаємної поваги, із урахуванням інтересів клієнтів, партнерів і банку, спрямована на розвиток довготривалих відносин, передбачає надання зручного і якісного сервісу, пропозицію нових банківських продуктів і послуг.

Формування принципів клієнтської політики передбачає виокремлення таких основних сегментів ринку банківських продуктів і послуг: юридичні особи, VIP-клієнти, фізичні особи та банки. Робота з кожним сегментом ведеться з урахуванням запитів і потреб саме цих клієнтів. Варіант маркетингової стратегії роботи з VlP-клієнтурою наведений у додатку Е.

Комерційні банки України ведуть роботу над ексклюзивними партнерськими програмами, метою яких є найкраще задоволення потреб клієнтів-власників пластикових карток. Програми передбачають надання власникам карток, емітованих банком, а також усіх видів карток American Express, спеціального пакету знижок і додаткових пільг при оплаті товарів і послуг пластиковими картками у магазинах, фірмах, ресторанах, салонах - партнерах банку. Серед партнерів банків - учасників програм - найпрестижніші й елітні компанії. Власники кредитних карток можуть користуватися не лише власними коштами, які знаходяться на картковому рахунку, але і коштами у кредит завдяки ліміту кредитування, який встановлює банк.

Клієнти банків мають вибір при розміщенні застави під отримання кредиту: ощадний сертифікат банку, рухоме та нерухоме майно, гарантія юридичної особи або грошовий гарантійний депозит. Таким чином, гнучка практика комплексних видів забезпечення дозволяє ефективно задовольняти потреби клієнтів.

Клієнти, які є позичальниками, одержують консультаційну підтримку з питань реалізації кредитного проекту, оптимізації грошових потоків свого підприємства, інформацію про ефективне просування власних товарів і послуг на ринку. Для постійних клієнтів розробляються умови отримання бланкових кредитів, при наданні яких враховується кредитна історія клієнта.

Значний досвід роботи комерційних банків на валютному ринку і вдосконалення послуг для юридичних осіб з купівлі та продажу валют стали основними причинами збільшення кількості "ділі-нгових" клієнтів, тобто клієнтів, які регулярно працюють зі значними сумами валютних коштів. Завдяки збільшенню кількості банків-контрагентів і встановленню з багатьма з них кореспондентських відносин, процедура виконання клієнтських заявок з купівлі - продажу майже будь-якої (як вільно, так і обмежено конвертованої) валюти значно прискорилася, а, отже - стала для клієнтів більш якісною і дешевою.

Постійне збільшення пропозиції високоякісних продуктів і послуг, реалізується завдяки розвитку банківського холдингу. Створення дочірніх підприємств, визначення основних напрямків їхньої діяльності ґрунтується на детальному вивченні потреб у тих або інших продуктах і послугах, необхідних для успішного розвитку бізнесу клієнтів.

Сучасні вимоги кредитного ринку України, зростаючі запити клієнтів вимагають роботи, спрямованої на вдосконалення продуктового ряду банків, універсалізацію послуг, розробку нових перспективних банківських продуктів. Комерційні банки України розвивають продуктову ідеологію обслуговування клієнтів, яка складається з надання якомога широкого спектру послуг, враховує та максимально задовольняє потреби існуючих і потенційних клієнтів. Для цього стандартизуються існуючі банківські операції і розробляються нові продукти і послуги, які дозволяють клієнтам з максимальною ефективністю використовувати існуючі можливості ведення бізнесу.

Стандартизація проводиться з метою впровадження універсальних технологій обслуговування клієнтів, скорочення їх часових витрат. У структурі банків над стандартизацією і розробкою банківських продуктів і послуг працює Управління банківських продуктів і технологій. При регламентації технологічних процесів використовуються внутрішні банківські стандарти і методи управління, розроблені на основі CASE-технологій і функціональної моделі банку. Банківські продукти, розроблені за таким принципом, надають клієнтам можливість одержати однаково високий і якісний рівень обслуговування по всій філійній мережі.

У межах стратегії банківського маркетингу розробляються та впроваджуються банківські продукти і послуги з використанням технологій дистанційного обслуговування клієнтів. Впровадження системи "internet-Клієнт-Банк" забезпечує клієнтам повний цикл банківського обслуговування в режимі on-line. Для забезпечення надійного функціонування і захисту віддалених транзакцій із платежами використовуються протоколи шифрування та ключі з цифровим електронним підписом (ЦЕП), які відповідають державним стандартам.

Банківський продукт враховує функціональну логіку процесів виконання операцій з обслуговування клієнтів, рух потоків інформації та документів, а також структуру даних, які належать до цього виду операцій. Типова структурна модель продуктів і послуг комерційних банків України наведена в додатку Н.

Розробкою та реалізацією банківських продуктів і послуг займаються висококваліфіковані спеціалісти, які мають досвід практичної роботи з клієнтами і здатні провести всебічний аналіз запропонованого до продажу продукту чи послуги, оцінити на етапі розробки можливі "вузькі" місця та шляхи їх усунення, визначити вартість, оптимізувати технологію обслуговування клієнта. Нові банківські продукти і послуги проходять декілька стадій тестування та експериментальної експлуатації, після чого пропонуються ринку. На всіх етапах впровадження враховуються побажання та пропозиції клієнтів.

Враховуючи поточний стан і аналізуючи перспективи розвитку вітчизняного ринку банківських продуктів і послуг, комерційні банки визначають:

- ринок, що обслуговується, тобто клієнтів банку, їх потреби; наявність відповідних банківських продуктів і послуг, що задовольняють потреби; можливість та вигідність задоволення потреб; визначення внутрішніх витрат для надання послуг, або шляхів отримання необхідних фінансових ресурсів;

- привабливість ринку, тобто його розмір; темпи росту та їх прогнози; загальну кількість існуючих і потенційних клієнтів; міру концентрації клієнтів, їх силу; важливість банківського продукту чи послуги для клієнта; зручність комунікацій із вкладниками депозитів та користувачами кредитів; частоту придбання послуг; фінансові характеристики клієнтів; міру диференціації банківських продуктів і послуг, їх капіталомісткість; міру концентрації конкурентів, їх кількість; можливості введення нових продуктів і послуг та ймовірну реакцію ринку; відносну дохідність послуг та тенденції її зміни.

Стратегія банківського маркетингу передбачає врахування майбутніх макроекономічних тенденцій, містить прогнозні оцінки стану ринку банківських продуктів і послуг за такою градацією: оптимістичний прогноз, середній прогноз, песимістичний прогноз. Варіантами реалізації стратегії банківського маркетингу є:

- інтенсивне зростання: поглиблення ринку, розширення ринку, вдосконалення банківського продукту чи послуги;

- інтеграційне зростання: горизонтальна інтеграція, вертикальна інтеграція;

- диверсифікація: горизонтальна диверсифікація, концентрична диверсифікація, конгломеративна диверсифікація.

Стратегія банківського маркетингу передбачає дослідження впливу факторів макромаркетингового оточення на діяльність комерційного банку. Особливого значення, в силу специфіки банківської діяльності, набувають (окрім економічних) полі-тико-правові, демографічні та науково-технічні фактори.

Стосовно політико-правових факторів, необхідно звернути увагу на державні органи, які впливають на діяльність банку; на наявність або вірогідність прийняття законопроектів, якими регулюється банківська діяльність в Україні; на тенденції в законотворчій та нормативотворчій діяльності. При аналізі політичної ситуації оцінюється загальний стан стабільності політичного життя в Україні, його тенденції та методи державного регулювання економіки.

Демографічні фактори мають важливе значення для суб'єктів ринку банківських продуктів і послуг, оскільки безпосередньо впливають на обсяг попиту, а також є критеріями, які найбільш часто використовуються при сегментації ринку. Демографічними критеріями є соціальний, професійний, віковий склад населення, розподіл за рівнем доходів, тривалість періоду загального і активного трудового життя, сімейно-шлюбна структура населення, структура споживання, структура заощадження.

Науково-технічні фактори є більш спеціалізованими, тому слід аналізувати вплив результатів науково-технічного розвитку на перспективи певного банківського продукту чи послуги. Наприклад, розвиток комп'ютерних технологій зробив можливим застосування так званих "електронних цінних паперів". Акція і облігація сьогодні може зберігатися у вигляді запису на рахунках у спеціальному електронному депозитарії. Відповідно змінились умови надання депозитарних послуг. Якщо раніш під ними малося на увазі зберігання коштовностей, в тому числі цінних паперів у сховищах банків, то зараз для того, щоб пропонувати цю послугу треба мати відповідне електронне обладнання і програмне забезпечення. Маркетинг і новітні технології стали основними ресурсами інтенсифікації діяльності банків. Значно розширити спектр каналів розподілу банківських послуг можна за рахунок телекомунікаційних можливостей, насамперед - глобальної мережі Інтернет.

Таким чином, мінливі ринкові умови чинять вплив на моделювання та реалізацію стратегії банківського маркетингу. Оскільки передбачити всі зміни неможливо, слід визначити набір змінних, які можуть коригуватися в ході реалізації заходів, передбачених стратегією. Змінюватися можуть: якість банківського продукту чи послуги, способи охоплення ринку, широта охоплення ринку, методи реалізації продуктів і послуг, їх кількість, ціни, рівень сервісу в ході продажу банківських продуктів і послуг тощо. Тому, в процесі реалізації стратегії банківського маркетингу можливе виникнення необхідності розробки спеціальних тимчасових програм зі своїми цілями, завданнями, строками та порядком виконання, кількістю персоналу та ресурсів, керівників, відповідальних виконавців тощо.

Невдачі реалізації заходів банківського маркетингу пов'язані з чотирма групами причин:

- перша група - некоректність цільової орієнтації комерційних банків в умовах існуючої макроекономічної ситуації, тобто невідповідність цілей засобам для їх реалізації;

- друга група - недоліки змісту стратегічних планів та програм; не досить глибокий рівень маркетингового аналізу; відсутність передбачення ринкових тенденцій; відсутність альтернативних варіантів дій у випадках невідповідності очікуваної макроекономічної ситуації реальній;

- третя група - невдала організація роботи щодо реалізації стратегії банківського маркетингу, а саме: дефіцит професіоналізму, низька мотивованість персоналу, відсутність відповідальності, недостатня взаємодія робітників банку;

- четверта група - внутрішні банківські причини, які стосуються відсутності або слабкості підтримки з боку керівництва, низький рівень статусу маркетингу серед персоналу банку.

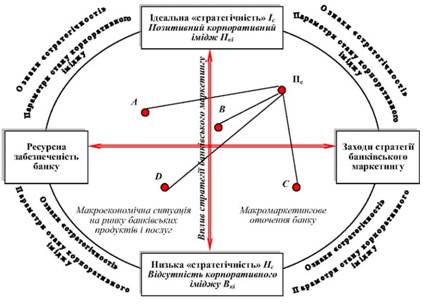

Системна модель взаємозв'язку банківського маркетингу і макроекономічної ситуації на ринку банківських продуктів і послуг наведена на рис. 10.4.

Рис. 10.4. Системна модель взаємозв'язку банківського маркетингу і макроекономічної ситуації на ринку банківських продуктів і послуг

Кожен банк функціонує у деякому макромаркетинговому оточенні, характер і специфіка якого визначається комплексною взаємодією зовнішніх факторів, до яких належать загальноекономічна ситуація, вплив політико-правових, демографічних, науково-технічних чинників. Зовнішнє оточення банку створює позитивний чи негативний фон, який або сприяє успішній реалізації стратегії банківського маркетингу, або вимагає додаткових зусиль.

Ресурсна забезпеченість діяльності комерційних банків, з одного боку, є базою для розробки заходів стратегії банківського маркетингу, з іншого - метою впровадження розроблених заходів є зміцнення ресурсної бази.

У будь-який момент часу банк характеризується певним набором ознак "стратегічності" (розділ 5) та параметрів стану корпоративного іміджу (розділ 9). Отже, враховуючи особливості макроекономічної ситуації на ринку банківських продуктів і послуг та вплив макромаркетингового оточення, стратегія банківського маркетингу наближає "стратегічність" банку до ідеальної, а корпоративний імідж - до позитивного.

Міра прояву ознак "стратегічності" та стан корпоративного іміджу в певний момент часу визначаються точками А, В, С, D, ... та характеризують поточний стан реалізації стратегії банківського маркетингу, тобто поточний стан "стратегічності" - Пс.

Межею досконалості є ідеальна "стратегічність" - Іс та позитивний корпоративний імідж - Пкі. Ідеальна "стратегічність" Іс

визначається середньозваженим балом S = 155, який відповідає випадку повної відповідності всіх 12 ознак "стратегічності" банку оптимальному стану - "5". Позитивний корпоративний

імідж Пкі визначається як середнє значення b = 5, яке відповідає випадку повної відповідності всіх параметрів корпоративного іміджу позитивному.

Катастрофічними значеннями є низька "стратегічність" - Нс та відсутність корпоративного іміджу - Вкі. Низька "стратегічність" Нс визначається середньозваженим балом S = 62 який відповідає випадку повної невідповідності всіх 12 ознак "страте-гічності" банку оптимальному стану - "2". Відсутність корпоративного іміджу Вкі визначається як середнє значення b = 2, яке відповідає випадку повної невідповідності всіх параметрів корпоративного іміджу позитивному.

Міра прояву ознак "стратегічності" банку та стан корпоративного іміджу з плином часу або змінюються, або залишаються незмінними. Зміна поточного стану "стратегічності" Пс в напрямку межі досконалості є прогресивним розвитком, зміна Пс в напрямку катастрофічних значень є регресивним розвитком банку.

Отже, вплив стратегії банківського маркетингу оцінюється з позицій сприяння просуванню банку до межі досконалості або віддалення від катастрофічних значень, що сприяє посиленню ринкових позицій та стійкій прибутковості банку.

Таким чином, системна модель взаємозв'язку банківського маркетингу і макроекономічної ситуації на ринку банківських продуктів і послуг полягає у поєднанні системної та ситуаційної складових, і дає змогу створити цілісну картину впливу стратегії банківського маркетингу на діяльність комерційного банку.

Контрольні запитання до розділу 10

1. Організаційно-економічні умови здійснення кредитної та інвестиційної діяльності банків.

2. Політика кредитної експансії та політика кредитної рестрикції.

3. Організаційна структура комерційного банку.

4. Основні завдання комітетів комерційного банку в межах системи ризик-менеджменту.

5. Фактори впливу на ефективність прийняття рішень при управлінні активами та пасивами.

6. Управління ризиками в контексті банківського маркетингу.

7. Формування ефективної структури пасивів і активів банку.

8. Модель КУПА комерційного банку.

9. Банківський маркетинг в забезпеченні ефективної кредитної та інвестиційної діяльності банку.

10. Методики оцінки кредитоспроможності позичальників.

11. Комплексна методика оцінки кредитоспроможності позичальника та відповідної міри кредитного ризику банку.

12. Принципи кредитної та інвестиційної політики банку.

13. Маркетинг-аудит комерційного банку.

14. Модель взаємозв'язку банківського маркетингу і макро-економічної ситуації на ринку банківських продуктів і послуг.

15. Причини невдачі реалізації заходів банківського маркетингу.

11.1. Економічні нормативи НБУ як індикатори ефективності реалізації механізму банківського маркетингу

11.2. Банківський маркетинг в моделі оптимізації структури пасивів і активів комерційного банку

11.3. Надійність комерційного банку

11.4. Ефективність кредитної політики комерційного банку

11.5. Модель оцінки ефективності інвестиційної політики комерційного банку

11.6. IT-інструменти аналізу ефективності реалізації механізму банківського маркетингу

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ МАРКЕТИНГУ. СУТНІСТЬ, ПРИНЦИПИ ТА ФУНКЦІЇ

1.1. Маркетинг, його мета і функції у суспільстві з ринковою економікою