Зміни валютних курсів часто ідуть слідом за збільшенням розриву у відсоткових ставках у двох або більше країнах. Якщо відсоткова ставки в даній країні збільшилась, а в інших країнах залишилась незмінною, то інвестори прагнуть купити на валютному ринку "спот" валюту цієї країни, оскільки надання у подальшому цієї валюти у позику (короткостроковий депозит, облігація) принесе великий доход у вигляді відсотка. Зростання попиту на дану валюту підвищує її курс на ринку "спот". Так діє механізм взаємозв'язку між валютними курсами і відсотковою ставкою, якщо залишити осторонь (тобто за інших рівних умов) ті чинники, котрі впливають на самі відсоткові ставки. Так, якщо підвищення відсоткових ставок пов'язане з більш жорсткою грошово-кредитною політикою, то курс валюти на ринках зросте. Якщо ж відсоткові ставки зростають внаслідок посилення інфляції або збільшення дефіциту державного бюджету, то очікувати зміцнення курсу валюти марно.

Іншими словами, очікувані зміни валютного курсу під впливом зміни відсоткових ставок залежать від тих сил, котрі впливають на самі відсоткові ставки. В першу чергу це стосується інфляції.

"Ефект Фішера" - теорія економіста Ірвінга Фішера - встановлює співвідношення між номінальною відсотковою ставкою (р), реальною ставкою відсотка (Р) і темпом інфляції (і) в країні:

Згідно з цією теорією, якщо реальна ставка відсотка знаходиться на рівні 5%, темпи інфляції в одній країні становлять 2,9%, а в другій - 1,5%, то номінальні відсоткові ставки будуть:

❖ в першій країні р = (1,05) х (1,029) - 1 - 8,045%;

❖ в другій країні р - (1,05) х (1,015) - 1 - 6,575%.

Таким чином, різниця у ставках відсотка в двох країнах є функцією різниці їх темпів інфляції.

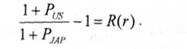

Перехід від відсоткових ставок до валютних курсів пояснює "міжнародний ефект Фішера", котрий показує, що очікувана відсоткова зміна обмінного курсу є функцією різних відсоткових ставок в двох країнах.

Міжнародний ефект Фішера виражає таке рівняння:

де - відсоткова ставка в США; Рт, - відсоткова ставка в Японії; Я{г) - відсоткова зміна спотового валютного курсу.

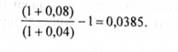

Наприклад, якщо в США і Японії номінальні відсоткові ставки становлять відповідно 8 і 4 відсотки, то можна очікувати, що вартість ієни на наступний рік зросте на 3,85%:

Таким чином, з "міжнародного ефекту Фішера" випливає, що коли в США номінальні відсоткові ставки вищі, ніж в Японії, то вартість долара в подальшому знизиться на величину, яка дорівнює різниці у відсоткових ставках. Отримана величина в дійсності може бути і підвищена, і знижена.

Різниця відсоткових ставок є важливим чинником при визначенні строкових (форвардних) валютних курсів. Форвардні ставки в основному визначаються різницею відсоткових ставок. Так, якби обмінний курс валют між США і Японією залишався постійним, а відсоткові ставки в США були значно вищими, ніж в Японії, інвестори завжди вкладали 6 свої капітали в США. Форвардний курс в цьому випадку може повністю нейтралізувати різницю відсоткових ставок в США і Японії. Іншими словами, якщо відсоткові ставки в США вищим, ніж в Японії, форвардний курс долара США буде нижчим, ніж японської єни на різницю у відсоткових ставках. При цьому доход в доларах від інвестицій в США зрівняється з доходом в доларах від інвестицій в єнах, скоригованим за форвардною операцією.

Ключовими чинниками, що впливають на зміни валютних курсів, є також чинник довіри до надійності валюти, спред - величина, на котру ринковий курс перевищує курс офіційний - між офіційним і ринковим курсами та ряд технічних чинників, таких, як публікація національних статистичних даних, сезонна потреба у валюті, деяке зміцнення валюти після її тривалого послаблення, і навпаки.

1.2.15. В чому полягав значення аналізу платіжного балансу для прогнозування валютного курсу?

Платіжний баланс країни дає характеристику діяльності, пов'язаної з операціями виплат грошових коштів та їх отриманням. Операції отримання - це такі операції, котрі пов'язані з отриманням коштів резидентами даної країни, а операції виплат - це ті операції, котрі призводять до виплати грошових коштів резидентами.

Отримання грошових коштів пов'язане з експортом товарів і послуг, отриманням доходу від інвестицій за кордоном і припливом капіталу (придбання зарубіжними компаніями внутрішніх активів країни). Ці операції становлять джерела іноземної валюти. Виплати грошових коштів пов'язані з імпортом товарів і послуг, відпливом капіталу (придбання резидентами зарубіжних активів). Ці операції є способами використання іноземної валюти.

Прогнозування змін обмінних курсів на основі платіжного балансу базується на прогнозуванні змін надходження і витрачання резервів іноземної валюти, виявлення розбіжності між передбачуваними доходами і витратами.

Міжнародна торгівля впливає на валютні курси через співвідношення імпорту й експорту. Імпорт товарів і послуг породжує пропозицію валюти цієї країни, а експорт з країни призводить до попиту на валюту цієї країни на ринку валютних обмінів.

Збільшення імпорту призводить до зниження курсу валюти, а зменшення імпорту - до його зростання.

Прогнозування змін обмінного курсу може ґрунтуватись на будь-яких чинниках, котрі впливають на підвищення або зниження імпорту в країну: фазі ділового циклу, податках, тарифах, імпортних квотах, регулюванні з боку уряду тощо.

Оскільки експорт товарів і послуг призводить до попиту на валюту країни-експортера, збільшення експорту призводить до збільшення вартості її валюти, зниження експорту викликає зниження обмінного курсу.

Всі чинники, котрі впливають на обсяг експорту, можуть бути використані для прогнозування змін валютного курсу.

Такі показники платіжного балансу, як торговельний баланс (нетто - співвідношення експорту н імпорту країни), баланс розрахунків за поточними операціями впливають на тенденції руху валютного курсу. Наприклад, дефіцит торговельного або поточного балансу є відображенням того, що країна витрачає грошей за кордоном більше, ніж отримує, відбувається збільшення закупівлі товарів і послуг в іноземній валюті і дедалі більше учасників валютного ринку віддають перевагу тому, щоб мати (або витрачати) іноземну валюту, а потреба в національній валюті падає. Валютний ринок враховує цю ситуацію і відбувається падіння курсу національної валюти.

1.3.1. Які існують варіанти валютної політики?

1.3.2. В чому полягають система "золотого стандарту" та Бреттон-Вудська валютна система?

1.3.3. Якими є принципи Ямайської валютної системи?

1.3.4. Як відбувається вибір конкретної валютної політики?

1.3.5. У чому полягає валютна політика України?

1.4. Міжнародні фінансові ринки

А. Міжнародний ринок валют

1.4.1. В чому суть та які є види валютного ринку?

1.4.2. Якими б особливості спотовою ринку і обмінного курсу "спот"?