За ступенем узагальнення інформації показники ринку цінних напорів поділяються на:

❖ інтегральні (усереднені), які характеризують стан ринку (або його сегменту) в цілому одним узагальненим показником (наприклад, індекс Доу-Джонса за акціями промислових компаній);

o> часткові, які доповнюють інтегральний показник характеристикою або зміни курсу акцій окремих компаній, або дивідендної віддачі акцій компаній тощо.

За складом об'єктів, що вивчаються, індекси можна підрозділити на:

♦ інтернаціональні, котрі характеризують стан ринку поза національними кордонами. Наприклад, індекси MSCI (Morgan Sianey Capital International) охоплюють як весь світовий ринок акцій, так і його окремі географічні сектори - Північну Америку, Європу, Далекий Схід тощо.

❖ національні;

❖ секторні, котрі характеризують стан певного внутрінаціонального ринку. Наприклад, індекс Иью-Йоркської фондової біржі (NYSE Composit Index) характеризує рух курсів акцій всіх компаній, то котируються на цій біржі; індекс Американської фондової біржі, що котирується на цій біржі;

❖ субсекторні інтегральні індекси характеризують динаміку курсів акцій певних груп компаній: промислової, транспортної, фінансової і т. ін.

1.4.41. Які є основні показники діяльності ринку цінних паперів за методом обчислення?

За методом обчислення індекси поділяються на два основні види:

❖ серії середньоарифметичних наявних цін. котрі відображають зміни курсів груп цінних паперів;

o серії початкових ринкових вартостей всіх цінних паперів групи.

До першої групи відноситься один з найбільших уживаних індексів - індекс Доу-Джонса (DJ І А).

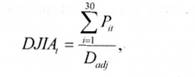

Індекс Доу-Джонса є середньоарифметичним цін 30 акцій найбільших промислових компаній на Нью-Йоркській біржі, котрі лідирують у своїх галузях промисловості.

Індекс Доу-Джонса визначається за формулою:

де О/ІА - позначення індустріального індексу Доу-Джонса в день £ Р" - курс акцій на кінець дня й;

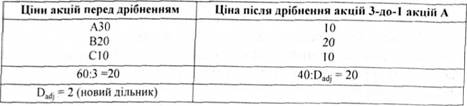

А*/, - скорегований дільник на день Г, що змінюється при дрібненні акцій. Коли акції діляться, то дільник стає меншим*. Наприклад:

Початковий дільник "3" після дрібнення акцій зменшився до 2-х, оскільки зменшилась нова ціна (40). При діленні нової ціни на початкове середнє значення отримаємо новий дільник.

На початок 20-х років індекс Доу-Джонса дорівнював 30. У зв'язку з більшою кількістю дрібнення акцій він став на кінець січня 1991 р. дорівнювати 0,599.

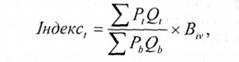

Індекс, котрий базується на середній початковій вартості цінних паперів певної групи, обчислюється так:

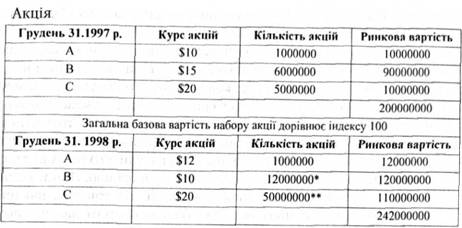

індекс С - індексна вартість на даний день; Р, - курси акцій на кінець дня; й - число наявних в обігу акцій на день; Рь - курси акцій на кінець базового дня; 0/, - кількість наявних в обігу акцій на базовий день; В і,, - початкова індексна вартість. Розглянемо приклад обчислення початкової і нової ринкової вартості акцій.

Індекс кінцевої вартості набору акцій відображає і зміни курсів акцій, і їх дрібнення та виплату дивідендів.

1.4.42. Як визначається ринкова вартість акції на фондовому ринку?

Акція має номінальну і ринкову вартості (ціни). Номінальна ціна - це ціна, визначена на акції Ринкова ціна або курс акції - це ціна, за котрою акція реально продається і купується на фондовому ринку. Курс акцій знаходиться в прямій залежності від розміру отримуваного за ними дивіденду і в оберненій залежності від рівня позичкового відсотка.

Різниця між курсами цінних паперів, ціною продавця і ціною покупця називається "маржею".

На фондовому ринку визначення курсу цінних паперів відбувається в результаті взаємодії попиту і пропозиції. Чинником же, що визначає попит і пропозицію, є оцінка інвестором доходів корпорації в майбутньому і величини передбачуваних дивідендів. На попит і пропозицію впливає величина спреду - розриву між мінімальною ціною пропозиції і максимальною ціною попиту. Найбільш ліквідними є цінні папери, у котрих відношення спроду до максимальної ціни найменше (від 0 до 3%).

Процедура проведення торгів на ринках цінних паперів і визначення ринкового курсу така. Всі брокери зі своїми заявками збираються в залі біржі. Спеціально уповноважений біржовий агент оголошує курс, наприклад, 940 дол. за акцію. Після цього брокери намагаються укласти між собою угоди по цьому курсу. Визначаються брокери, котрі готові купити певне число акцій по цьому курсу, і брокери, котрі мають заявки на продаж акцій по даному курсу. Укладаються попередні угоди. Але виявляється, що попит за ціною 940 дол. перевищує пропозицію. Попит становить 300 акцій, а пропозиція - лише 200 акцій. Це означає, що ціна в 940 дол. надто низька для продавця. Тоді біржовий агент називає нову ціну, наприклад, 950 дол. За цієї ситуації попередні угоди з попередніх торгів повністю анулюються, і брокери знову переглядають свої пакети заявок. На продаж за новою ціною пропонується 300 акцій, а попит пред'явлено лише на 200 акцій. Якщо після попередніх угод продовжуються запити на продаж, але вони залишаються без відповіді, то це означає, що ціна 950 дол. надто висока. Біржовий агент робить наступну спробу і називає нову ціну і т. д. І лише тоді, коли залишається вкрай незначна кількість незадоволених заявок брокерів, ціна буде названа остаточно.

Якщо цей процес зобразити у вигляді графіків сукупних попиту на купівлю і пропозиції на продаж, то точка їх перетину покаже ціну, за якою попит і пропозиція рівні. Отже, ринковий курс цінного паперу відображає своєрідний результат згоди і спільної думки про перспективи певного цінного паперу.

Характеризуючи стан ринку цінних паперів, говорять про ефективний та ірраціональний ринок.

Абсолютно ефективний ринок - це такий ринок, на якому Ціна на кожний цінний папір завжди дорівнює його інвестиційній вартості. Інвестиційна вартість - це вартість цінного паперу на даний момент з урахуванням перспективної оцінки рівня ціни попиту на нього і доходів по ньому в майбутньому, розрахована добре інформованими і здібними аналітиками, котра може бути розглянена як справедлива вартість паперу. На такому ринку нема недооцінених і переоцінених паперів, нова інформація миттєво відображається на ринкових цінах. Це, звичайно, еталон. Реально ж визначення ринку йде за градацією ступеня ефективності ринку: слабка, середня, сильна. Три ступеня ефективності ґрунтуються на різних передбаченнях про ступінь відображення в курсах цінних паперів інформації про них. Ірраціональний ринок - це ринок, на якому курси ніяк не пов'язані з інвестиційною вартістю, коливання курсів носять випадковий характер. На добре розвиненому, вільному ринку ірраціональність - рідкісне явище. Основні фондові ринки США оцінюються ближче до ефективних, ніж до ірраціональних.

В угодах купівлі-продажу учасники ринку прагнуть виявити недооцінені і переоцінені акції у порівнянні з інвестиційною вартістю. Для визначення істинної вартості звичайних акцій застосовують засіб, котрий називається моделлю дисконтування дивіденду.

Алгебраїчно істинна вартість акції (V) дорівнює сумі наведених очікуваних виплат дивідендів (П) в період часу (/) і відповідної ставки дисконтування для фінансових потоків (тобто різниці між доходами і витратами) даного ступеня ризику (/О-

Для визначення істинної вартості звичайних акцій при різному характері зміни дивідендів в часі застосовуються:

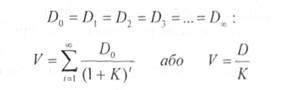

❖ Модель нульового зростання, в котрій передбачається, що розмір дивідендів у майбутньому залишається незмінним, тобто

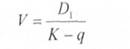

♦ Модель постійного зростання, в якій передбачається, що дивіденди зростатимуть від періоду до періоду в одній пропорції, тобто з однаковим темпом зростання (/?): Д = Д,(1 + гу)'. Формула для моделі постійного зростання:

❖ Модель змінного зростання, в якій передбачається, що до моменту Т для кожного періоду інвестор робить індивідуальний прогноз щодо величини дивідендів - Д, 02, Д,Д, прогнозує настання моменту Ті передбачає, що після настання моменту часу 7*дивіденди зростатимуть з постійним темпом ц.

Формула обчислення згідно з цією моделлю матиме вигляд:

де У(Т-) - приведена вартість дивідендів, виплачуваних до періоду Т включно; У(Т+) - приведена вартість всіх дивідендів, виплачуваних після періоду Т в момент часу 0.

Важливим параметром при оцінці звичайних акцій є ринковість, тобто торгівля акціями повинна бути досить активною, щоб угоди відбувались без непотрібних ривків у динаміці цін. Оскільки ціни на звичайні акції помітно коливаються, а дивіденди взагалі можуть не виплачуватись, то ці акції не для всіх інвесторів. В заявці нового клієнта, що подається в брокерську фірму, вимагається чітко викласти цілі інвестування і підкреслити, що саме вони визначатимуть його інвестиційні дії. Інвестор повинен визнати, що ризик, пов'язаний з купівлею звичайних акцій, відповідає його фінансовому становищу.

При прийнятті рішень про інвестування в привілейовані акції потрібно звернути увагу на:

❖ умови угоди;

❖ поведінку акцій на ринку і співвідношення доходу і ступеня ризику. Для визначення інвестиційної вартості привілейованих акцій використовуються такі змінні:

1) фіксована норма дивідендів, яку власник сподівається отримати в кінці кожного періоду (наприклад, кварталу чи року);

2) чинна ставка дисконту або мінімальна норма прибутку, прийнятна для інвестора.

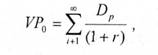

Математична формула для визначення інвестиційної вартості акції така:

де УР0 - приблизно обчислена інвестиційна вартість привілейованої акції;

Ир - очікувані щорічні виплати дивідендів; г - очікувана мінімальна ставка дисконту.

Для привілейованих акцій нема дати погашення, але за ними виплачується фіксована сума дивідендів протягом невизначеного періоду часу (О).

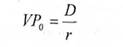

Якщо очікувана мінімальна ставка дисконту є постійною величиною, рівняння для визначення дійсної вартості акції можна спростити:

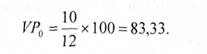

Наприклад, інвестиційна ціна привілейованої акції, на яку компанія платить 10 дол. дивідендів і забезпечує 12-відсотковий доход, дорівнюватиме 83,33 дол.

Очікуваний доход є важливою характеристикою, яка використовується інвесторами для визначення доходу з привілейованих акцій. Він визначається за формулою:

де і - очікуваний доход з привілейованої акції;

Р,, щорічна виплата дивіденду;

Р" - існуюча ринкова ціна привілейованої акції.

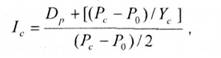

Привілейовані акції можуть бути викуплені за номіналом і попередньою премією. Попередня премія - величина до рівня дивіденду за 1 рік. Якщо припустити, що акція буде викуплена за 5 років, дивіденди виплачуватимуться щорічно і ціна викупу буде 110 дол., існуюча ціна за акцію -85 дол., тоді приблизно доход на дату викупівлі обчислюється так:

де /г - доход до дати викупівлі; О,, - щорічна норма дивіденду; Рг - ринкова ціна на момент викупівлі; Р0 - існуюча ринкова ціна привілейованої акції; Кг - кількість років до дати викупівлі.

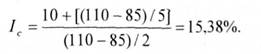

Використовуючи наведені вище дат", приблизний доход до дати викупівлі дорівнює 15,38%,

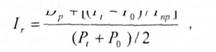

Реалізований прибуток як середня щорічна норма прибутку по привілейованій акції між датою придбання і датою продажу обчислюється так:

Г і г/ п г> і V і

де Іг - реалізований прибуток по привілейованій акції;

Р, - виручка від реалізації;

Уп/, - кількість років володіння акцією;

Д, - щорічна норма дивідендів;

Р0 - існуюча ринкова ціна привілейованої акції.

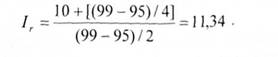

Якщо акція була придбана за 95 дол., продана за 99 дол., дивіденд по акціям 10 дол., строк володіння - 4 роки, то

1.4.44. В чому полягають основні завдання реформування на фондовому ринку України?

1.4.45. В чому полягає суть фондової політики держави?

1.4.46. На яких основних принципах можливе ефективне функціонування фондового ринку України?

1.4.47. Яким є механізм державного регулювання фондового ринку України?

1.5. Особливості міжнародного фінансового менеджменту

1.5.1. В чому полягає суть міжнародного фінансового менеджменту?

1.5.2. Якими є основні функції фінансового менеджменту?

1.5.3. Якими є особливості фінансового менеджменту ТНК?

1.5.4. Якою є специфіка зовнішнього середовища прийняття рішень щодо ефективного розподілу фінансових коштів та їх збільшення?