Ключові терміни Міжнародний ринок позичкових капіталів; міжнародний кредитний ринок; боргові зобов'язання; комерційний та фінансовий кредит; факторинг; форфейтинг; лізинг; відсоткова ставка; вартість кредиту; ринок єврокредитів; роловерні та синдиковані єврокредити; міжнародна офіційна допомога країнам, що розвиваються.

7.1. Сутність міжнародного кредитного ринку

Однією із складових світового фінансового ринку є міжнародний ринок боргових зобов'язань (ринок позичкових капіталів). Це специфічна сфера ринкових відносин щодо обігу боргових зобов'язань, які гарантують кредиторові право стягувати борг з боржника.

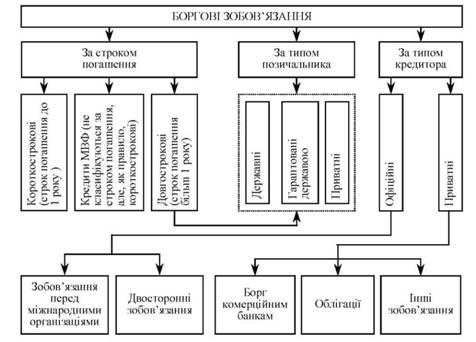

Боргові зобов'язання за методологією Всесвітнього банку виступають у різних формах (рис. 7.1).

Рис. 7.1. Форми боргових зобов'язань на міжнародному ринку позичкових капіталів

Міжнародний ринок боргових зобов'язань умовно поділяють на міжнародний кредитний ринок (ринок банківських кредитних зобов'язань) та міжнародний ринок боргових цінних паперів, на якому обертаються фінансові інструменти, що засвідчують боргові відносини між кредиторами та позичальником (облігації, ноти, комерційні папери тощо). Головною ознакою такого поділу є можливість або неможливість вільної купівлі-продажу фінансових зобов'язань або фінансових інструментів (угоди щодо обміну сьогоднішньої вартості на майбутню можуть оформлюватися у вигляді цінних паперів, які можуть бути предметом вільної купівлі-продажу, а кредитні угоди, тобто зобов'язання позичальника перед кредитором, не є предметом вільної купівлі-продажу). Кожний з ринків включає євроринок як частину міжнародного ринку позичкових капіталів [22, с. 167; 26, с. 380-387; 30, с. 111; 47, с. 55].

Суб'єктами міжнародного кредитного ринку виступають комерційні банки, корпорації, фінансові посередники, небанківські фінансові організації (страхові компанії і пенсійні фонди), центральні банки та інші державні органи, уряди, регіональні міжнародні банки розвитку, міжнародні фінансові інститути. Однак здебільшого кредитування здійснюється міжнародними банками саме завдяки широкій сфері їхньої фінансової діяльності. Зобов'язання банку в основному складаються з депозитів з різними строками, активами: позики (корпораціям і державам), депозити в інших банках та облігації.

Міжнародні банки класифікують за часткою міжнародних операцій і прибутків у загальному обсязі угод та прибутків на такі групи:

■ національні банки, які мають невелике іноземне відділення, на яке припадає незначна частка активів і прибутків;

■ банки, міжнародні операції яких становлять 5-10 % їхніх прибутків;

■ транснаціональні банки, в яких рівень міжнародної концентрації й централізації капіталу дає їм змогу брати участь в економічному розподілі світового ринку боргових зобов'язань;

■ офшорні банки, які зареєстровані в офшорних зонах і користуються спеціальними податковими та іншими пільгами в проведенні фінансово-кредитних операцій. Без них не обходяться операції жодного ТНБ.

До сфери міжнародних кредитних операцій Банк міжнародних розрахунків включає такі специфічні види діяльності банків [92, с. 392]:

■ позики та кредити, які надають банки один одному всередині країни та за її межами;

■ позики та кредити, які надаються небанківськими установами всередині країни та за її межами;

■ міжбанківське повторне депонування (операції з євровалютами, операції на офшорних банківських ринках).

Міжнародні операції банків характеризують такі основні риси:

■ операції з кредитування враховують валютний, кредитний, регіональний ризики, уникнути яких допомагає проведення різних захисних заходів. Так, одним з основних підходів до страхування від валютних ризиків є перенесення його на позичальника. З метою контролю за кредитним ризиком (ризиком несплати позичальником боргу та відсотків за кредитом) банки встановлюють нормативи та ліміти, які час від часу переглядаються, відстежують інформацію про фінансовий стан позичальника, кредити надаються позичальникам з високим рейтингом. Аналізуючи регіональний ризик, який пов'язаний зі зміною політичних та економічних умов, що погіршують спроможність боржника здійснити виплати у конвертованій валюті, виділяють такі кроки: оцінювання та прогнозування регіонального ризику; установлення граничного розміру кредиту за країнами; розроблення калькуляції ціни кредиту на основі оцінок регіонального ризику;

■ велику частину кредитних операцій міжнародних банків становлять кредити зарубіжним банкам, які не є їх відділеннями. Прямі банківські кредити, як правило, концентруються в країнах, що розвиваються. Кредити країнам, що розвиваються, надаються: під час перегляду строків погашення кредитів, коли позичальник не може виконати вимоги щодо обслуговування боргу; для забезпечення потреб уряду і центральних банків в іноземній валюті, особливо там, де здійснюються програми фінансової стабілізації; для розвитку промисловим корпораціям, які перебувають у власності уряду, державним банкам розвитку та фінансовим інститутам з аналогічними функціями;

■ міжнародне кредитування в основному орієнтоване на надання короткострокових кредитів іноземним банкам, які не є відділеннями даного банку;

■ географічно райони короткострокового кредитування більше різноманітні, ніж зони довгострокового кредитування.

Міжнародне кредитування здійснюється в різних формах. їх можна класифікувати за кількома ознаками, які характеризують окремі сторони кредитних відносин [3, с. 120; 26, с. 252; 47, с. 165].

За джерелами розрізняють внутрішнє та іноземне кредитування зовнішньої торгівлі.

За предметом зовнішньоекономічної угоди розрізняють:

■ комерційний (товарний) кредит, який безпосередньо пов'язаний із зовнішньою торгівлею. Він надається на закупівлю певних товарів або оплату послуг і носить, як правило, "пов'язаний" характер, тобто суворо цільовий, закріплений у кредитній угоді;

■ фінансовий кредит. Він забезпечує здійснення торгівлі на будь-якому ринку, що дає широкі можливості для вибору торговельних партнерів. Але найчастіше цей вид кредиту використовується не для торговельного постачання, а на прямі капіталовкладення, будівництво інвестиційних об'єктів, поповнення рахунків в іноземній валюті, погашення зовнішньої заборгованості, підтримку валютного курсу тощо.

За видами надання кредити поділяються на товарні, які експортери надають імпортерам, та валютні, що видаються банками в грошовій формі.

За термінами міжнародні кредити поділяються на короткострокові - до 1 року (як правило, застосовують у зовнішній торгівлі, для розрахунків за неторговельними, страховими, спекулятивними угодами), середньострокові - на 1-5 років (інколи до 7-8 років) та довгострокові - більше ніж 5 років (застосовуються для інвестування в основні засоби виробництва, фінансування масштабних проектів, науково-дослідницьких робіт, впровадження нових технологій, а також для надання позик міжнародними фінансовими організаціями, урядами країн).

За валютою позики кредити можуть надаватись у валюті країни-позичальника, країни-кредитора, третьої країни або в міжнародних розрахункових одиницях (СДР, євро).

За забезпеченням розрізняють забезпечені та бланкові кредити. Забезпеченням кредитів слугують товари, товаророзпорядчі та інші комерційні документи, цінні папери, векселі, нерухомість тощо. Бланковий кредит видається боржникові під його зобов'язання погасити його у визначений термін, а документом по цьому кредиту є соло-вексель з підписом лише тільки боржника.

За технікою надання кредити класифікують на готівкові, які зараховуються на рахунок боржника та надходять у його розпорядження; акцептні, що застосовуються у формі акцепту тратти імпортером або банком; депозитні сертифікати та ін.

За типом кредитора кредити поділяються на приватні, що надаються фірмами, банками, брокерами; урядові; змішані, в яких беруть участь приватні фірми і держава; міждержавні кредити міжнародних та регіональних валютно-кредитних та фінансових організацій.

Важливим різновидом міжнародного комерційного кредиту є фірмовий кредит. Він трапляється тоді, коли фірма-експортер однієї країни надає імпортеру іншої країни відстрочку платежу при реалізації товарів і послуг. За нинішніх умов строки фірмових кредитів стали досить тривалими (зазвичай на 2-7 років) і визначаються кон'юнктурою світових ринків, видами товарів і послуг, зацікавленістю постачальника у збереженні зовнішньоекономічних зв'язків і розширенні обсягів експортних поставок тощо. Фірмовий кредит зазвичай оформляється векселем або надається за відкритим рахунком.

За вексельним кредитом експортер, вклавши угоду про продаж товару, виставляє перевідний вексель (тратту) на імпортера, котрий, отримавши комерційні документи, акцептує його, тобто дає згоду на оплату у вказаний в ньому строк.

Кредит за відкритим рахунком надається шляхом угоди між експортером і імпортером, згідно з яким постачальник записує на рахунок покупця, як борг, вартість проданих і відвантажених товарів, а імпортер зобов'язується погасити кредит у встановлений строк. Ця форма вигідна для імпортера, тому що в цьому випадку імпортер отримує можливість здійснити продаж до здійснення оплати. Експортер ризикує тим, що імпортер може не виконати своїх зобов'язань. Відтак розрахунки за методом відкритого рахунка використовуються лише в тих випадках, коли між продавцем і покупцем установилися давні й міцні стосунки. За методом відкритого рахунка проводяться всі розрахунки за операціями продажів, котрі здійснюються між ТНК та їхніми зарубіжними відділеннями або філіями, а також торговельні операції з покупцями, які мають високий кредитний статус, між підприємствами держав зі стабільною економікою. За цим методом обидві сторони заощаджують свої кошти (комісійні, які надає банк за відкриття акредитивів і перевірку документів).

Різновидом фірмових кредитів є оплата наперед (купівельний аванс), яку надає експортеру як сам імпортер, так і банк імпортера або банк експортера. Цей метод застосовується лише тоді, коли кредитне становище імпортера вважається незадовільним або коли експортер не може отримати грошові кошти, необхідні для виробництва замовлених імпортером товарів. У цьому випадку імпортер бере на себе всі ризики.

Фірмове кредитування здійснюється і за методом консигнації. За умов, зазначених в угоді про консигнації, експортер транспортує товари імпортеру, але при цьому зберігає право власності на ці товари доти, поки імпортер не продасть їх і не розрахується з експортером (консигнантом). У цьому випадку кредитування продажу товарів і ризики бере на себе експортер. Така угода укладається у випадках, якщо експортер повністю довіряє імпортеру або якщо реалізації підлягає новий товар.

Хоча фірмовий кредит виражає відносини між фірмою-експортером і фірмою-імпортером, він, як правило, поєднується з банківським кредитом. Оскільки довгостроковий фірмовий кредит відволікає значні кошти експортера, останній зазвичай вдається до банківського кредиту або рефінансує свій кредит у банку.

Банківські кредити надаються банками чи іншими кредитними установами. Банківське кредитування експортера й імпортера виступає у формі позик під заставу товарів, товарних документів, векселів та обліку тратт. Інколи банки надають великим фірмам-експортерам банківський кредит, тобто без формального забезпечення.

Для мінімізації ризиків та мобілізації коштів банки надають кредити на основі створення консорціумів.

Банківські кредити мають деякі переваги перед фірмовими, оскільки дають можливість позичальнику вільніше використовувати кошти на купівлю товарів, забезпечують довші терміни кредиту, більші обсяги поставок за кредитом, а також мають порівняно нижчу вартість.

Банки надають як фінансові, так і експортні кредити.

Експортний кредит - це кредит, який видається банком країни-експортера банкові країни-імпортера для кредитування поставок машин, устаткування і т. ін. Видається він у грошовій формі і носить "пов'язаний" характер: позичальник зобов'язаний використати позику виключно для закупівлі товарів у країни-кредитора. Однією з форм експортного кредиту є кредит покупцеві, за якого банк експортера безпосередньо кредитує фірми країни-імпортера та їхні банки. Такі кредити пов'язуються з придбанням товарів і послуг у певної фірми.

Експортні кредити за термінами кредитування бувають короткострокові, що надаються для експорту споживчих товарів і сировини; середньострокові, які використовуються для експорту машин та устаткування; довгострокові, які призначаються для здійснення експорту інвестиційних товарів та великих проектів.

Проміжною формою між фірмовим і банківським кредитом у деяких країнах є брокерський кредит. Як і комерційний кредит, він має справу з товарними операціями і одночасно з банківським кредитом, оскільки брокери зазвичай беруть позику у банків.

У практиці міжнародного банківського кредитування у сфері зовнішньої торгівлі використовуються такі альтернативні форми, як міжнародний факторинг, форфейтинг, лізинг.

Факторинг - це операція з продажу зарубіжних рахунків до отримання постачальниками експортної продукції комерційним банкам або спеціалізованим компаніям. Факторинг може здійснюватися з правом регресу і без нього. Факторинг з правом регресу означає, що за невиконання умов угоди фінансова організація, яка купила рахунки, може відшкодувати збитки з компанії, що продала їх. Однак за звичаєм факторинг зарубіжних рахунків до отримання здійснюється без права регресу.

Відмітні особливості факторингу: приймаються вимоги угод терміном до 1 року, немає обмежень щодо суми; використовуються в основному на внутрішньому ринку; можливий регрес вимог на покупця; використовується широке коло валют; не завжди потребуються додаткові гарантії.

Факторингові послуги звичайно надають факторингові компанії, багато з яких належать банкам. Вони скуповують рахунки в експортерів зі скидкою. Вони можуть негайно сплатити готівкою до 85 % номінальної вартості рахунків експортерів. Решта суми виплачується після сплати рахунків імпортерам. Вигода для імпортера полягає в тому, що він отримує можливість не мати справу з акредитивом.

Експортер уникає загрози кредитного і валютного ризиків. Він не повинен очікувати моменту, коли імпортер оплатить товар.

Міжнародні факторингові операції координуються спеціально створеною міжнародною організацією "Фекторз Чейн Інтернейшенл". Ця організація розробила спеціальний кодекс проведення факторингових операцій, у якому визначено зобов'язання факторингової компанії в країні експортера і відповідної компанії в країні імпортера.

Форфейтинг - це операція купівлі банком-форфейтором на повний строк і за заздалегідь установленими умовами векселів та інших боргових і платіжних документів. Згідно з угодою про форфейтинг, імпортер звичайно надає простий вексель, який гарантує банк за дорученням імпортера. Експортер продає цей простий вексель форфейтинговому банку зі скидкою. Банк-форфейтор бере на себе ризик несплати боргових зобов'язань без права регресу (обігу) цих документів на колишнього власника. Форфейтори можуть перепродавати куплені в експортерів векселі на вторинному ринку, який отримав назву "а форфе" (від франц. "a forfeit", що означає поступитися правом).

Відмітні ознаки форфейтингу:

■ приймаються довгострокові векселі строком понад 1 рік;

■ мінімальна сума, що використовується, не менша 500 тис. дол.;

■ середня сума контракту - 1-2 млн дол.;

■ використовується в основному в міжнародних операціях;

■ немає регресу вимог на експортера;

■ купівля вимог лише в ВКВ;

■ обов'язковим є банківський аваль.

Для експортера форфейтингова угода вигідна тим, що вона перетворює кредитну угоду в готівкову; йому немає необхідності турбуватися про кредитоспроможність імпортера. Форфейтинг звільняє експортера від відповідальності за векселем після його продажу. Імпортер отримує товари в кредит, не піддаючись, як і експортер, ризику обмінних курсів.

Метод форфейтинга найчастіше застосовується під здійснення середньострокового кредитування зовнішньої торгівлі засобами виробництва, насамперед з країнами Східної Європи і з країнами Азії та Латинської Америки, що розвиваються.

Лізинг - це операція кредитування у формі оренди устаткування, суден, автомобілів, літаків тощо строком на 3-15 років. Оренда виступає як форма отримання кредиту і водночас як форма міжнародної торгівлі, що створює умови для прискореного розвитку новітніх технологій. Лізингова компанія (лізингодавець) придбаває устаткування і т. ін. за свій рахунок і передає за контрактом оренди фірмі (лізингоот-римувачеві) на певний строк. Після закінчення строку оренди фірма-клієнт може його продовжити або викупити орендоване майно за залишковою вартістю. Орендна плата встановлюється на рівні, що перевищує ціну об'єкта оренди, за якою його можна купити за звичайних комерційних умов.

Лізингові операції мають різні види. Розрізняють операційний лізинг та фінансовий лізинг.

Операційний лізинговий контракт передбачає тимчасове використання майна без наступного придбання його у власність. Фінансовий лізинг поєднує оренду з наступним викупом об'єкта за залишковою вартістю.

За методом кредитування розрізняються строковий та відновлюваний лізинг. Строковий лізинг - це одноразова оренда. Відновлювальний (ролловерний) лізинг - договір оренди, котрий відновлюється після закінчення його першого строку.

За умовами експлуатації орендованого об'єкта розрізняють:

■ договір чистого лізингу, за яким фірма-лізингоотримувач бере на себе витрати щодо обслуговування орендованого майна;

■ договір повного лізингу, за яким лізингова компанія бере на себе витрати з технічного обслуговування та інші витрати, які пов'язані з експлуатацією об'єкта лізингу.

Розрізняють також лізинг рухомого і нерухомого майна. Різноманітні й форми лізингових угод, застосовуваних у міжнародній практиці.

Стандартний лізинг: фірма-виробник устаткування продає його лізинговій компанії, котра здає його в оренду фірмі-споживачеві. Технічне обслуговування здійснюється за окремим договором з фірмою-виробником.

Зворотний лізинг ("ліз-бек"): власник устаткування продає його лізинговій компанії, а потім бере його в оренду. Така операція проводиться в тих випадках, коли фірма-власник устаткування, маючи потребу в грошових коштах, продає устаткування, яке вже було в користуванні, а потім перетворюється на лізингоотримувача.

"Мокрий лізинг": передбачає широке коло додаткових послуг лізингодавця лізингоотримувачеві (ремонт, страхування, поставку пального, інколи управління виробництвом). Застосовується до високоточного і новітнього устаткування.

"Чистий лізинг": обслуговування й утримання устаткування в робочому стані покладається на лізингоотримувача. Він же несе відповідальність за дії, пов'язані з використанням цього устаткування.

Лізинг постачальникові: постачальник устаткування виступає в ролі і продавця, і основного орендатора, не будучи користувачем устаткування. Орендар повинен підшукати суборендарів і здати їм устаткування в суборенду. При цьому згоди орендаря не потрібно, а здача устаткування в суборенду обов'язкова.

Відновлюваний лізинг: періодична заміна раніше зданого в оренду устаткування досконалішим.

Вендор-лізинг (кооперація виробників): при просуванні на ринок особливо коштовного устаткування в ролі лізингової компанії виступає асоціація фірм-виробників спільно з лізинговою компанією або банком. Виробник бере на себе пошук партнерів і технічне обслуговування, а лізингова компанія - розроблення проектів, вирішення адміністративних питань та ін.

Лізинг вигідний усім учасникам цієї операції. Фірма-виробник отримує негайний платіж готівкою. Лізингодавець застрахований від ризику неплатоспроможності лізингоотримувача тим, що для погашення боргу з оренди він може відібрати об'єкт лізингу і передати його в оренду іншій особі або продати. Вигода для лізингоотримувача полягає в тому, що немає необхідності фінансувати торгівлю і негайно витрачати валютні кошти. Орендна плата сплачується періодично після того, як устаткування встановлено і досягло відповідної продуктивності. Лізинг дає можливість постійно модернізувати устаткування. З точки зору бухгалтерського обліку лізинг зручний тим, що орендоване устаткування не береться на баланс підприємства, а орендні платежі розглядаються як поточні витрати.

Має лізинг і негативні сторони. Наприклад, лізинг може виявитися дорожчим, ніж кредит на купівлю устаткування. Лізингодавець не має права затребувати своє майно у випадку банкрутства лізингоотримувача внаслідок прийняття на себе останнім додаткових боргових зобов'язань.

Рівень розвинутості лізингових відносин є показником динамічності економіки держави.

У країнах, що розвиваються, він становить менше ніж 1,5 %, а в розвинутих країнах цей показник досягає 25 - 30 % і навіть більше. Наприклад, лізинг у США є основним інвестиційним інструментом, на нього припадає понад 30 % інвестицій в устаткування. На частку американського лізингового ринку припадає 39,5 % загального обсягу світового лізингу [46, с. 190].

Міжнародний лізинг особливо важливий для країн, що розвиваються, оскільки дає змогу скорочувати відплив валютних коштів, які витрачаються на імпорт дорогих засобів виробництва, зменшує дефіцит платіжного балансу, сприяє введенню нових технологій у національну економіку.

7.2. Валютно-фінансові умови міжнародного кредиту

7.3. Ринок єврокредитів

7.4. Міжнародна офіційна допомога країнам, що розвиваються

Глава 8. Міжнародний ринок цінних паперів

8.1. Сутність фондового ринку та ринку цінних паперів

Інвестиційний капітал

Постачальники та споживачі інвестиційного капіталу

Посередники на ринку цінних паперів

Ризик інвестування