На умови отримання міжнародного кредиту впливають напрями використання кредитних ресурсів, характер суб'єктів кредитних відносин, рівень інтернаціоналізації кредитних ринків та їхня підпорядкованість національному кредитному контролю.

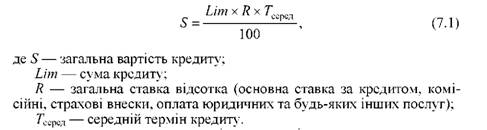

Вартість кредиту, тобто витрати позичальника на кредит, складаються із суми кредиту, ставки відсотка, комісійних та інших зборів. Вона визначається за формулою

Головним елементом вартості кредиту є відсоткова ставка.

Рух капіталу між країнами зумовлюється відносним рівнем відсоткових ставок, котрі є виплатою грошового доходу приватного бізнесу постачальникам грошового капіталу. Хоча гроші самі по собі не можуть виготовляти ні товарів ні послуг, однак підприємці, купуючи гроші, купують можливість використовувати їх для придбання засобів виробництва, тобто купують врешті-решт можливість придбання реальних засобів виробництва. Ставка позичкового відсотка - це ціна, що виплачується за використання грошей. Відсоткова ставка є основною частиною вартості кредиту на світовому ринку позичкових капіталів. Крім неї, до вартості кредиту входять різні комісії (за управління, переговори, страхування кредиту та ін.).

Позичковий відсоток звичайно розглядають не як абсолютну величину (хоча ставка позичкового відсотка - це кількість грошей, котрі потрібно заплатити за використання однієї грошової одиниці на рік), а як відсоток від кількості позичених грошей. Це полегшує порівняння позичкового відсотка, сплачуваного за надання в кредит різних за абсолютною величиною сум. Наприклад, виплата 432 грн при кредиті із суми 2880 гри і виплата позичкового відсотка 1800 грн на рік з 12 000 грн становитимуть 15 %.

Відсоткові ставки на світовому ринку формуються на базі відсоткових ставок країн - провідних кредиторів (США, Японії, Німеччини та ін.).

Діапазон відсоткових ставок досить широкий (у середньому 7- 18 %). Різниця відсоткових ставок визначається:

o ступенем ризику на позику;

o строком, на який видається позика;

o розміром позики (вища - на меншу з двох за інших рівних умов);

o величиною оподаткування (наприклад, переважно 7 %-ва ставка позичкового відсотка на облігацію, що не обкладається податком, ніж 9 %-ва ставка на облігацію, що обкладається податком);

o умовами конкуренції на ринках позичкового капіталу.

Як і будь-яка ціна, відсоткова ставка залежить від попиту і пропозиції. Зміна обсягу грошей впливає на відсоткову ставку: за даним рівнем цін і випуску продукції збільшення пропозиції грошей знижує відсоткову ставку, а зменшення пропозиції грошей підвищує її.

Зміна грошової пропозиції з метою стабілізації сукупного обсягу виробництва, зайнятості і рівня цін здійснює кредитно-грошова політика. її завдання полягає в тому, щоб викликати збільшення грошової пропозиції під час спаду для заохочення витрат, а під час інфляції - обмеження пропозиції грошей для обмеження витрат.

Для регулювання пропозиції грошей використовуються:

1) операції на відкритому ринку - купівля і продаж цінних паперів (облігацій) центральним банком комерційним банкам і населенню. Якщо центральний банк купує цінні папери на відкритому ринку, то резерви комерційних банків збільшуються, з'являються додаткові гроші для позик, пропозиція грошей зростає. Якщо центральний банк продає цінні папери, резерви комерційних банків зменшуються, грошова пропозиція спадає;

2) зміна встановленої законом резервної норми. Збільшення резервної норми зменшує грошову пропозицію. Зменшення - призводить до збільшення пропозиції грошей. Цей прийом використовується нечасто;

3) зміна облікової ставки, тобто відсоткових платежів з позик, наданих центральним банком комерційним банкам. Комерційні банки, отримуючи позики, збільшують свої резерви і тим самим можливість надавати кредити. Падіння облікової ставки зацікавлює комерційні банки в отриманні позик у центрального банку. Додаткові резерви збільшують пропорцію грошей. Зростання облікової ставки, знижуючи інтерес комерційних банків до отримання додаткових резервів, зменшує грошову пропозицію.

Методи збільшення пропозиції грошей отримали назву політики дешевих грошей. її завдання: пом'якшувати безробіття, пришвидшувати мляве зростання, коригувати дефіцит платіжного балансу. Політика дешевих грошей знижує міжнародну вартість валюти до рівня, за якого експорт розширюється, а імпорт звужується.

Методи обмеження або скорочення пропозиції грошей отримали назву політики дорогих грошей. її завдання - знизити витрати і пом'якшити інфляційні тенденції. Ця політика суперечить завданню коригування дефіциту платіжного балансу, зменшенню торговельного дефіциту.

За певних умов виникає альтернатива між використанням кредитно-грошової політики для досягнення економічної стабільності всередині країни і встановленням рівноваги її в міжнародній торгівлі.

Операції на відкритому ринку як метод регулювання пропозиції грошей вважаються головним інструментом кредитно-грошової політики.

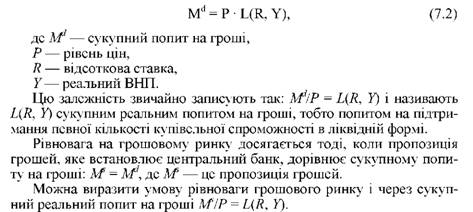

Сукупний попит на гроші як чинник, що визначає величину відсоткової ставки, включає в себе:

1) попит на гроші для угод;

2) попит на гроші з боку активів.

Сукупний попит на гроші визначають три головні чинники. 1. Відсоткова ставка. За інших рівних умов із зростанням відсоткової ставки сукупний попит на гроші падає, і навпаки.

2. Рівень цін. Якщо рівень цін, тобто виражена у грошовій одиниці країни ціна споживчого кошика товарів і послуг зростає, то домогосподарствам і фірмам потрібно витрачати більше грошей на купівлю звичайного набору товарів і послуг і, отже, мати більше грошей.

3. Реальний національний доход (ВНП). Із зростанням ВНП збільшується кількість товарів і послуг, що реалізуються. Це приводить до збільшення реального обсягу операцій, що за даним рівнем цін збільшує попит на гроші.

Попит на гроші для операцій прямо пропорційний рівню номінального ВНП, а попит на гроші з боку активів - обернено пропорційний ставці позичкового відсотка.

Попит на гроші виражається так:

За заданих рівнів цін і випуску продукції рівноважною відсотковою ставкою буде та, за якою сукупний попит на гроші дорівнює реальній пропозиції грошей.

У довгостроковому періоді рівень відсоткової ставки залежить від інфляції, що триває.

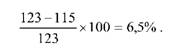

Інфляція - це підвищення загального рівня цін, котре може бути нерівномірним щодо окремих товарів. Інфляція вимірюється за допомогою індексу цін. Темп інфляції для даного року обчислюється відніманням індексу цін минулого року з індексу даного року і діленням цієї різниці на індекс минулого року, а потім - помноженням на 100.

Наприклад, індекс цін у 2000 р. дорівнював 115 %, а в 2009 р. - 123 %. Отже, темп інфляції дорівнюватиме:

Визначити кількість років, необхідних для подвоєння рівня цін, можна, використовуючи "правило величини 70". Для цього потрібно розділити число 70 на щорічний рівень інфляції. Наприклад, за інфляції в 12 % рівень цін подвоїться приблизно через 6 років. Це правило застосовують тоді, коли потрібно встановити, скільки знадобиться часу, щоб реальний ВНП або особисті заощадження подвоїлися.

У різних країнах рівень інфляції різний. Відмінність очікуваних темпів інфляції за країнами визначає відмінність номінальних відсоткових ставок. Вища (порівняно з іншими країнами) інфляція в країні і очікування вкладниками можливої девальвації національної валюти потребує більшого номінального відсотка в місцевій валюті, щоб компенсувати ризик її знецінення і не допускати відпливу капіталу за кордон.

На рух відсоткових ставок впливають очікування зміни валютних курсів. У країні із сильною валютою, де очікується ревальвація, відсоткова ставка може бути нижчою, ніж в інших країнах, щоб забезпечити приплив капіталу. Навпаки, в країні зі слабкою валютою, де очікується девальвація, відсоткова ставка повинна бути вищою, щоб не допустити відпливу капіталу і привабити капітал у країну.

У країнах з усталеними валютними курсами і однаковою динамікою інфляції вільний рух капіталу має тенденцію, що діє протягом тривалого часу, вирівнювати рівні відсоткових ставок. Підвищення відсоткових ставок зумовлює приплив валюти. Однак при цьому інвестиції стають дорожчими і менш прибутковими. Падає попит на капітал і відсоткова ставка знижується. Якщо рівень відсоткової ставки встановлюється нижчий, ніж в інших країнах, починається відплив капіталу за рубіж. Пропозиція капіталу зменшується, відсоткова ставка починає підвищуватися. Отже, у відкритій економіці рух відсоткових ставок має тенденцію до міжнародного рівня.

Суттєвим показником при наданні кредиту є сума (ліміт) кредиту. Вона являє собою частину позичкового капіталу, яка надана позичальникові. При фірмовому кредитуванні сума кредиту вказується в кредитній угоді. Кредит може надаватись у вигляді часток, неоднакових за своїми умовами.

На строк міжнародного кредиту впливає цільове призначення кредиту, співвідношення попиту і пропозиції аналогічних кредитів; розмір контракту; національна законодавча база; міждержавні угоди.

Розрізняють повний і середній строки кредиту. Повний строк включає: період використання наданого кредиту, пільговий період (відстрочка погашення використаного кредиту), період погашення (коли здійснюється виплата основного боргу і відсотків). Він обчислюється від моменту початку використання кредиту до його остаточного погашення.

Середній строк кредиту включає: повний пільговий період і половину строку використання і погашення кредиту. Він використовується для порівняння ефективності кредитів з різними умовами, оскільки показує, в розрахунку на який період у середньому припадає вся сума позики.

За умовами погашення кредити бувають:

■ з рівномірним погашенням рівними частками протягом погодженого терміну;

■ з нерівномірним погашенням;

■ з одноразовим погашенням усієї суми;

■ з рівними річними внесками основної суми позики і відсотків. Під час надання кредиту обговорюється вид забезпечення кредиту.

Це може бути відкриття цільових накопичувальних рахунків або застава активів, або пере поступка прав за контрактами.

Для міжнародного кредиту важливо, в якій валюті він буде надаватися і в якій валюті буде погашатися кредитна заборгованість. Від правильного вибору валюти кредиту залежить те, vfnbvt кредитор збитки чи ні. На вибір валюти кредиту впливає рівень відсоткової ставки, практика міжнародних розрахунків, рівень інфляції, динаміка курсу валюти. Валюта платежу може збігатися з валютою кредиту, а може і не збігатися.

Серед елементів вартості кредиту розрізняються договірні і приховані.

Договірні - це витрати за кредитом, зумовлені угодою. Вони поділяються на основні і додаткові. До основних елементів належать:

■ суми, які безпосередньо виплачуються позичальником кредиторові;

■ відсотки;

■ витрати по оформленню застави комісії.

До додаткових елементів вартості кредиту належать суми, які виплачує позичальник третім особам (за гарантією). Окрім основного відсотка, збирається банківська комісія: за переговори, за участь, за управління, за зобов'язання надати в розпорядження позичальника необхідні кошти, агентська комісія.

До прихованих елементів вартості кредиту належать витрати, які пов'язані з отриманням кредиту, але не зафіксовані в угоді (завищені ціни товарів за фірмовими кредитами, примусові депозити в певних розмірах щодо позики; завищення банком комісії за інкасацію документів тощо).

7.4. Міжнародна офіційна допомога країнам, що розвиваються

Глава 8. Міжнародний ринок цінних паперів

8.1. Сутність фондового ринку та ринку цінних паперів

Інвестиційний капітал

Постачальники та споживачі інвестиційного капіталу

Посередники на ринку цінних паперів

Ризик інвестування

8.2. Етапи й тенденції розвитку світового фондового ринку

8.3. Класифікація цінних паперів