Світовий валютний ринок - наймогутніший і ліквідний, але украй чутливий до економічних і політичних новин.

З функціональної точки зору валютні ринки забезпечують:

- своєчасне здійснення міжнародних розрахунків;

- страхування валютних і кредитних ризиків;

- взаємозв'язок світових валютних, кредитних і фінансових ринків;

- диверсифікацію валютних резервів банків, підприємств, держави;

- регулювання валютних курсів (ринкове і державне);

- отримання спекулятивного прибутку їх учасниками у вигляді різниці курсів валют;

- проведення валютної політики, що направлена на державне регулювання економіки.

За обсягом операцій валютний ринок значно перевершує інші сегменти фінансового ринку.

В період капіталізму вільної конкуренції при монометалізмі переважали безготівкові міжнародні платежі з використанням кредитних засобів міжнародних розрахунків, що одержали значний розвиток. Золото в основному служило остаточним засобом погашення міжнародних зобов'язань, коли валютний курс досягав золотих крапок і боржнику ставало вигідним розплачуватися золотом, а не девізами.

Інструментами валютних операцій відвіку служили перевідні комерційні векселі (тратти) - вимоги, виписані експортером або кредитором на імпортера або боржника. З розвитком банків вони стали витіснятися банківськими векселями і чеками, а з другої половини XIX ст. - переказами.

Банківський вексель - вексель, виставлений банком даної країни на свого іноземного кореспондента. Купивши ці векселі у національних банків, боржники (імпортери) пересилають їх кредиторам (експортерам), погашаючи, таким чином свої боргові зобов'язання.

Банківський вексель поступово витісняється банківським чеком. Банківський чек - письмовий наказ банку-власника авуарів за кордоном своєму банку-кореспонденту про перелік певної суми з його поточного рахунку утримувачу чека. Експортери, одержавши такі чеки, продають їх своїм банкам.

Кредитні засоби обертання, замінивши золото в міжнародному платіжному обороті, сприяють економії витрат обертання і розвитку взаємних безготівкових розрахунків між банками і країнами.

У сучасному міжнародному платіжному обороті широко використовуються банківські перекази - поштові і особливо телеграфні. Переказ - наказ банку банку-кореспонденту в іншій країні виплатити згідно вказівки свого клієнта певну суму в іноземній валюті з свого рахунку. Здійснюючи переказ банк продає клієнту іноземну валюту на національну.

З інституційної точки зору валютні ринки - це сукупність банків, брокерських фірм, корпорацій, особливо ТНК. Банки здійснюють 85-95% валютних операцій між собою на міжбанківському ринку, а також з торговельно-промисловою клієнтурою.

Відповідно до національного, банківського або валютного законодавства права банків здійснювати міжнародні операції і валютні операції, в умовах кризи, обмежуються або потрібен спеціальний дозвіл (ліцензія). Це може стосуватися проведення всіх валютних операцій або деяких з них, наприклад валютних операцій з резидентами для банків в "офшорних" зонах.

На валютному ринку беруть участь інститути небанківського характеру (страхові і пенсійні фонди, інвестиційні компанії). Проте ці інститути використовують на ринку як посередники брокерські фірми, які є ще одним важливим учасником валютного ринку, виконуючи посередницькі функції між продавцями і покупцями валюти. Брокер може здійснювати, як самостійну діяльність, так і через валютні біржі, їх функції - організація торгів валютою, мобілізація вільних ресурсів, фіксація довідкових курсів валют.

Види валютних операцій, їх еволюція.

Історично в міжнародному обороті розрізнялися два основні способи платежу: трасування і ремітування.

При трасуванні, кредитор - активна особа: він продає вексель у валюті боржника на своєму валютному ринку. При ремітуванні, боржник - активна особа: він купує валюту кредитора на своєму валютному ринку за курсом продавця.

Після другої світової війни одержали широкий розвиток різні види валютних операцій. В період розповсюдження валютних обмежень до кінця 50-х років в промислово розвинених країнах переважали валютні операції з негайним постачанням валют ("спот") і строкові ("форвард") операції, причому останні часто були об'єктом валютного регулювання. Лібералізація валютного законодавства на рубежі 50-х і 60-х років привела до розвитку валютних операцій "своп" замість обміну, що раніше практикувався, депозитами в різних валютах.

Подальший розвиток термінових валютних операцій було пов'язано з лібералізацією руху капіталів, що викликали потребу в хеджуванні (страхуванні ризиків) додатково до традиційних операцій з покриття ризиків торгових операцій.

З 70-х років розвиваються ф'ючерсні і опціонні валютні операції - нова форма спекулятивних операцій і хеджування від валютних ризиків, особливо коли товарна операція, що створює ризик, можлива, але не забезпечена (наприклад, за участі в торгах). Банки стали здійснювати валютні операції в поєднанні з операціями "своп" з відсотковими ставками. Наявні валютні операції здійснюють більшість банків, строкові операції і "своп"- операції - в основному крупніші банки, регулярні опціонні операції - найбільші банки.

Валютна позиція і ризики банків при валютних операціях.

При здійсненні валютної операції банк купує одну валюту і продає іншу. При операції з негайним постачанням валют це означає вкладення його ресурсів у валюту, яку він продає. Якщо банк здійснює операцію на термін, то, набуваючи вимоги в одній валюті, він приймає зобов'язання в іншій валюті. В результаті в обох випадках в активах і пасивах банку (грошових або у формі зобов'язань) з'являються дві різні валюти, курс яких змінюється незалежно один від одного, призводячи до того, що в певний момент актив може перевищити пасив (прибуток) або навпаки (збиток).

Співвідношення вимог і зобов'язань банку, включаючи його позабалансові операції, в іноземній валюті визначає його валютну позицію. У разі їх збігу за конкретною валютою валютна позиція вважається закритою, а у разі незбіжності - відкритою. Відкрита валютна позиція може бути короткою, якщо пасиви і зобов'язання за цією валютою перевищують активи і вимоги в ній, і довгою, якщо активи і вимоги перевищують пасиви і зобов'язання. Коротка валютна позиція може бути компенсована довгою позицією, якщо співпадають об'єм, строк виконання операції і валюта цих позицій.

Виникнення втрат або отримання прибутку залежатиме від напряму зміни валютного курсу і від того, чи знаходиться банк в нетто-довгій або нетто-короткій позиції щодо іноземної валюти.

Банки постійно спостерігають за зміною валютної позиції, встановлюють ліміт для кожного банку-партнера, оцінюючи валютний ризик і можливий результат у разі її негайного повного покриття існуючих валютних курсів. Це завдання ускладнюється тим, що у валютну позицію входять наявні і строкові операції, здійснені у різний час за різними курсами.

Валютні операції з негайним постачанням ("спот").

Ці операції найбільш поширені і складають до 90% обсягу валютних операцій. їх суть полягає в купівлі-продажі валюти на умовах її постачання банками-контрагентами на другий робочий день з дня укладення угоди за курсом, який було зафіксовано у момент укладення угоди. При цьому враховуються робочі дні по кожній з валют, що беруть участь в операції, тобто якщо наступний день за датою операції є неробочим для однієї валюти, строк постачання валют - дата валютування (value data) - збільшується на 1 день, але якщо подальший день неробочий для іншої валюти, то строк постачання збільшується ще на 1 день. Для операцій, що були укладені у четвер, нормальний строк постачання - понеділок, у п'ятницю - вівторок (субота і неділя - неробочі дні).

Дводенний строк переказу валют за угодою раніше диктувався об'єктивними труднощами здійснити його в коротший термін. Широке розповсюдження електронних засобів зв'язку (СВІФТ), систем електронних клірингових розрахунків (ЧИПС в США, ЧАПС в Англії та ін.), комп'ютерної обробки операцій дозволяє значно швидше здійснювати операції. Про це свідчать, наприклад, операції з розміщення одноденних депозитів "з сьогодні до завтра" або "із завтра до післязавтра".

Таким чином, на міжбанківському короткостроковому ринку здійснюються: операції Today за курсом Today з постачанням валюти в день укладення угоди; операції Tomorrow за курсом Tomorrow з умовою постачання валюти наступного дня після укладення угоди.

Проте традиційно базовою валютною операцією залишається операція "спот" і базовим курсом - курс "спот" (іноді званий також курсом телеграфного переказу). Саме на базі цих курсів визначаються інші курси операцій на валютному ринку, як термінові курси, так і курси для разових операцій з коротшим строком постачання валют.

Строкові операції з іноземною валютою.

Строкові валютні операції (форвардні, ф'ючерсні) - це валютні операції, за котрими сторони домовляються про постачання обумовленої суми іноземної валюти через певний строк після укладення угоди за курсом, який було зафіксовано у момент її укладення. З цього визначення витікають дві особливості строкових валютних операцій.

1. Існує інтервал в часі між моментом укладення і виконання операції. До першої світової війни строкові операції звичайно здійснювалися на умовах постачання валюти у середині або кінці календарного місяця ("медіо" і "ультімо"). У сучасних умовах строк виконання операції, тобто постачання валюти, визначається як кінець періоду від дати укладення угоди (строк 1-2 тижні, 1, 2, 3, 6, 12 місяців і до 5 років) або будь-який інший період в межах строку.

2. Курс валют строкових валютних операцій фіксується у момент укладення угоди, хоча вона виконується через певний строк.

Курс валют строкових операцій відрізняється від курсу операцій "спот". Хоча звичайно напрям динаміки курсів щодо наявних і строкових операціях співпадає, це не виключає певної автономності зміни курсів у строкових операціях, особливо в періоди криз або спекулятивних операцій з певними валютами.

Різниця між курсами валют "спот" і "форвард" визначається як знижка (дисконт - dis або депорт - Д) з курсу "спот", коли курс строкової операції нижчий, або премія (рт або репорт - R), якщо він вище. Премія означає, що валюта котирується дорожче за операцією на строк, чим за наявною операцією. Наприклад, якщо валютний курс "форвард" (110 USD) - вище за курс "спот" (100 USD), премія складає 10 USD на одиницю іншої валюти (10%). Дисконт указує, що курс валюти за форвардною операцією нижче, ніж за наявною. В цілому розмір знижки або премії відносно стабільніший, ніж курс "спот". Тому при котируванні курсу строкової операції на міжбанківському ринку часто визначається тільки премія або дисконт, які за умов прямого котирування відповідно додаються до курсу "спот" або віднімаються з нього. За умов непрямого котирування валют дисконт додається, а премія віднімається з курсу "спот".

Курси валют за строковими операціями, що котируються в цифровому виразі (а не методом премії і дисконту), називаються курсами "аутрайт". Різниця між курсами продавця і покупця, тобто маржа, за строковими операціями більше, ніж за операціями "спот". Маржа за строковими операціями на 1 - 6 місяців складає звичайно 1/8-1/4% річних від курсу "спот" в перерахунку на строк операції, а за операціями строком на рік і більш досягає річних і вище. Визначення курсу "аутрайт" проводиться таким чином (табл. 1).

Таблиця 1. ЛОНДОН НА НЬЮ-ЙОРК (НЕПРЯМЕ КОТИРУВАННЯ)

Курс 1 ф. ст. в дол. | Курс продавця | Курс покупця |

За операцією "спот" | 1,5640 | 1,5655 |

Премія котирування | 0,0130 | 0,0120 |

Курс за строковою операцією (на 3 місяці) | 1,5510 | 1,5535 |

Примітка. За умов непрямого котирування в Лондоні на Нью-Йорк курси продавця і покупця встановлюються англійськими банками, які продають і купують долари в даному прикладі в операції строком на 3 місяці з премією, яка віднімається з курсу "спот".

Якщо в Нью-Йорку фунт стерлінгів котирується щодо долара за строковими операціями з дисконтом, то знижка за умов прямого котирування віднімається з курсу "спот" (табл. 2).

Таблиця 2. НЬЮ-ЙОРК НА ЛОНДОН (ПРЯМЕ КОТИРУВАННЯ)

Курс 1 ф. ст. в дол. | Курс продавця | Курс покупця |

За операцією "спот" | 1,5630 | 1,5640 |

Дисконт котирування | 0,0125 | 0,0115 |

Курс за строковою операцією (на 3 місяці) | 1,5505 | 1,5525 |

З приведених прикладів витікає практичне правило, що використовується задля визначення курсу "аутрайт" за прямого і непрямого котируваннях: якщо перше число різниці курсів "спот" і "форвард" більше другого, то ці різниці віднімаються відповідно з курсів "спот"; якщо перше число менше - різниці додаються.

За цієї умови маржа строкових курсів покупця і продавця буде вища, ніж за курсами "спот".

Розмір премії і дисконту в перерахунку в річні відсотки відповідає різниці у відсоткових ставках за депозитами на ринку євровалют. Це пояснюється тим, що дана різниця вирівнюється за допомогою валютно-депозитного арбітражу. Залучається депозит в одній валюті, що продається на іншу валюту, а придбана валюта розміщується на депозит на той же строк. Щоб уникнути валютного ризику куплена валюта продається на строк.

Якщо премія відносно курсу валюти за строковою операцією вище за негативну різницю у відсотках або дисконт нижче за позитивну різницю, то банк одержить прибуток. Проведення такої операції веде до зміни співвідношення попиту і пропозиції на депозитному і валютному ринках і відповідно відсотків, премій або знижок, знов зрівнюючи їх. Позитивна або негативна різниця у відсоткових ставках служить базою для знижок і премій до наявного курсу.

Валюта А котирується з премією у відношенні до валюти Б, якщо відсоткові ставки за строковими депозитами у валюті А нижче за відсоткові ставки по внесках у валюті Б. Навпаки, валюта А котирується з дисконтом, якщо відсоткові ставки по внесках в цій валюті вище, ніж по внесках у валюті Б (табл. 3).

Таблиця 3. ПАРИЖ НА ЛОНДОН (ПРЯМЕ КОТИРУВАННЯ)

Курс покупця | Курс продавця | |

Курс за наявної операції 1 ф. ст. у швейцарських франках | 1,4032 | 1,4230 |

Відсоткова ставка по внесках у швейцарських франках на 1 місяць (у % річних) | 5 | |

Відсоткова ставка по внесках у фунтах стерлінгів на 1 місяць (у % річних) | 3,5 |

У таких умовах при операціях строком на місяць курс фунта стерлінгів котирується з премією в 1,5% річних (5% - 3,5%) у відношенні до франка або швейцарський франк котирується із знижкою в 1,5% у відношенні до фунта стерлінгів, тобто премія англійського фунта стерлінгів дорівнює (формула 5.1).

Банк з метою витягання курсового прибутку встановлює премію продавця у розмірі 0,0038, премію покупця - 0,0029. Це означає, що курс продавця при операції строком на місяць складе:

1,4230 + 0,0038= 1,4268.

В той же час курс покупця рівний:

1,4032 + 0, 0029= 1,4061.

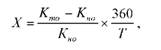

Розрив курсів за наявних і строкових операціях підраховується у відсотках за формулою 5.2:

де Кто - курс строкової операції; Кно - курс наявної операції; Т - строк операції.

При термінових операціях з фунтами стерлінгів застосовується декілька інша формула, оскільки відсоткові ставки за євростерлінгових депозитах нараховуються виходячи з фактичних календарних днів в році, тоді як за інших валют за базу при нарахуванні відсотків умовно приймається рік, що складається з 360 днів.

В період різких коливань валютних курсів в очікуванні різкого пониження або девальвації валюти її курс строкових операцій може різко знижуватися в порівнянні з курсом "спот". Різниця при строкових операціях на короткий строк (1-2 тижні) може доходити до декількох відсотків від наявного курсу, або 100- 200% річних, а іноді і більше.

Ринок строкових валютних операцій вужчий, за ринок наявних операцій. В основному строкові операції здійснюються з провідними валютами. Форвардні операції полягають, як правило, на строк від 1 тижня до 6 місяців. Проведення операцій на строк понад 6 місяців може зустріти утруднення, а на строк більше 12 місяців часто вимагає спеціальної домовленості. Банки, здійснюючи строкові валютні операції з клієнтурою, можуть вимагати внесення депозиту у розмірі певного відсотка від суми операції. Такий депозит є для банку гарантією від збитків на курсах, у разі настання строку операції клієнт не в змозі внести суму проданої валюти.

Строкові операції з іноземною валютою здійснюються з метою:

- конверсії (обміну) валюти в комерційних цілях, завчасний продаж валютних надходжень або покупка іноземної валюти для майбутніх платежів, щоб застрахувати валютний ризик;

- страхування портфельних або прямих капіталовкладень за кордоном від збитків у зв'язку з можливим пониженням курсу валюти, в якій вони здійснені;

- отримання спекулятивного прибутку за рахунок курсової різниці. Ділення строкових валютних операцій на конверсійні, страхові і спекулятивні значною мірою умовно. Майже в кожній з них присутній елемент спекуляції. Строкові валютні операції часто не пов'язані із зовнішньою торгівлею або виробничою діяльністю монополій і здійснюються виключно в гонитві за прибутком, заснованим на різниці курсів валют в часі - на день укладення і виконання операції.

Для страхування надходжень і платежів від валютного ризику клієнти укладають строкові валютні угоди з банками:

1) "аутрайт" - з умовою фіксації курсу, суми і дати постачання валюти. Ці операції набули найбільшого поширення в розвинених країнах;

2) на умовах опціону - з нефіксованою датою постачання валюти. Опціон (від лат. Optio, optionis - вибір) з валютою - угода, що за

умови сплати встановленої комісії (премії) надає одній із сторін в операції купівлі-продажу право вибору (але не обов'язок) або купити (операція "колл" - call-опціон покупця), або продати (операція "пут" - put-опціон продавця) певну кількість певної валюти за курсом, який було встановлено при укладенні угоди до закінчення обумовленого строку (у будь-який день - американський опціон; на певну дату раз на місяць - європейський опціон).

Операції на умовах опціону містять великий ризик для банку, тому він встановлює менш вигідний курс для клієнта. Розмір комісії за опціоном визначається з урахуванням курсу валюти (об'єкту операції) при строковій операції на дату закінчення опціону. При тих або інших відхиленнях різниця між комісією за опціону продавця і покупця тяжіє до різниці між форвардним курсом і курсом виконання опціонного контракту. Залежно від характеру і умов опціонного контракту розміри комісій у операціях "колл" і "пут" достатньо чітко визначені у відношенні один до одного і спільно обмежені форвардним курсом валюти. Операції на умовах опціону вигідні при курсових коливаннях, що перевищують розмір комісії. Операції на умовах опціону з валютою поступаються іншим валютним операціям за обсягом, числу банків, що беруть участь, і валют. В основному валютний опціон застосовується до страхування валютного ризику. До страхування валютного ризику використовується операція стредл - поєднання колл-опціону і пут-опціону на одну і ту ж валюту (або цінний папір) з однаковим курсом і строком виконання. Ця операція дає можливість трейдеру реагувати на курсові зміни на ринку, покриваючи (або перекриваючи) втрати прибутком від протилежної парної в стредл операції.

Практикується також індексний опціон, що дає право купити або продати певну частину індексу - показника курсу валюти або цінних паперів - за наперед встановленою ціною і на певну дату. Індекси визначаються звичайно до базисного періоду його введення. Опціонами торгують не тільки на міжбанківському ринку, але і на біржах - фондових і товарних.

Торгівлю валютними опціонами здійснюють: найбільша в світі біржа Чікаго опціонів (Chicago Board Options Exchange), Європейська опційна біржа в Амстердамі - ЕОЕ (European Options Exchange), Австрійська біржа термінових опціонів у Відні - ОСТОВ (Oesterreichische Termin Optionsboerse).

Історично опційній операції передувала стелажна операція, направлена на одночасне проведення спекулятивних операцій на підвищення і пониження курсу валюти. Використання строкових валютних операцій клієнтами в спекулятивних цілях може чинити тиск на курс відповідних валют.

Валютна спекуляція - купівля-продаж іноземних валют, що здійснюється з метою отримання спекулятивного прибутку на різниці в їх курсах, здійснюється фізичними і юридичними особами, банками, ТНК і ТНБ на валютному ринку.

Аналогічно з валютною спекуляцією діють прискорення або затримка платежів в певній валюті ("лідз енд легз") в цілях отримання вигоди. Маніпулювання строками міжнародних розрахунків здійснюється в очікуванні різкої зміни валютного курсу, відсоткових ставок, оподаткування, введення або посилення валютних обмежень, погіршення платоспроможності боржника. Побоюючись зниження курсу національної валюти, імпортери прагнуть прискорювати платежі або купувати на строк іноземну валюту, оскільки вони програють при підвищенні курсу останньої. Експортери, навпаки, затримують отримання або переклад вирученої іноземної валюти і не здійснюють продажів на строк майбутніх валютних надходжень.

З 70-х років з переходом до плаваючих валютних курсів одержали розвиток валютні ф'ючерси. Ця угода, що означає зобов'язання (а не право вибору на відміну від опціону) на продаж або покупку стандартної кількості певної валюти на певну дату (в майбутньому) за курсом, наперед встановленим при укладенні угоди. У стандартних контрактах регламентуються всі умови: сума, строк, гарантійний депозит, метод розрахунку.

Лідируючими біржами з торгівлі ф'ючерсними контрактами нині є товарна біржа (СМЕ), Чикаго, Нью-йоркська (СОМЕХ), Лондонська (LIFFE), Сінгапурська (SIMEX), Цюріхська (SOFFEX), Паризька (МАТІF).

Таким чином, покупець валютного ф'ючерсу бере зобов'язання купити, а продавець - продати партію валюти у певний строк за курсом, обумовленим при укладенні угоди. Тип контракту визначається обсягом партії валюти і місяцем виконання операції. Для ф'ючерсних операцій характерні гарантійні депозити на випадок невиконання продавцями і покупцями своїх зобов'язань.

Отже, учасники відкривають валютні позиції. Депозит повертається після виконання зобов'язань або при укладенні протилежної угоди (контроперації), що означає закриття позиції. Кількість відкритих позицій кожного учасника валютного ф'ючерсу рівна абсолютній величині різниці між числом проданих і куплених їм контрактів.

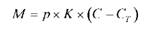

Ефективність ф'ючерсної операції визначається маржею (формула 5.3), яка уточнюється після робочого сеансу для кожної операції.

де М - маржа (позитивна або негативна); р = 1 при продажі;

р = -1 при покупці валюти;

К - кількість контрактів;

С - курс валюти на день укладення угоди;

СТ - котирувальний курс валюти поточного робочого сеансу (на день виконання операції).

Продавець валютного ф'ючерсу виграє, якщо при настанні строку операції продає дорожче (С) за котирувальний курс (СТ ) на день її виконання, і терпить збитки, якщо курс дня укладення угоди нижчий за курс дня її виконання. Маржа нараховується щодо кожної відкритої операції, навіть якщо її учасник не здійснював операції на поточному робочому сеансі (формула 5.4).

де Сп - котирувальний курс попереднього робочого сеансу.

Валютні ф'ючерси схожі з форвардними операціями на міжбанківському ринку, але мають відмінності (табл. 4).

Таблиця 4. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА Ф'ЮЧЕРСНОГО І ФОРВАРДНОГО РИНКІВ

Критерій порівняння | Ф'ючерсний ринок | Форвардний ринок |

Учасники | Банки, корпорації, індивідуальні інвестори, спекулянти | Банки і крупні корпорації. Доступ для невеликих фірм і індивідуальних інвесторів обмежений |

Метод спілкування | Учасники операції звичайно не знають один одного | Один контрагент операції знає іншого |

Посередники | Учасники операції діють через брокерів | Звичайно учасники операції мають справу один з одним |

Місце і метод операції | У операційному залі бірж методом жестів і вигуків | На міжбанківському валютному ринку використовуючи телефон або телекс |

Характер ринку і кількість котирувань валюти | Односторонній ринок: учасники операції є або покупцями, або продавцями контракту, і відповідно котирується один курс валюти (покупця або продавця) | Двосторонній ринок і котирування двох курсів валюти (покупця і продавця) |

Спеціальний депозит | Для покриття валютного ризику учасники зобов'язані внести гарантійний депозит до клірингового дому (розрахункової палати) | Гарантійний депозит не потрібен, якщо операція між банками без посередників |

Сума операції | Стандартний контракт (наприклад, 25 тис.ф.ст., 120 євро) | Будь-яка сума за домовленістю учасників |

Постачання валюти | Фактично невелике число контрактів (звичайно 1% - рідше 6% операцій) | Більша частина контрактів (95%) |

Валютна позиція | Всі валютні позиції (короткі і довгі) легко можуть бути ліквідовані | Закриття або переказ форвардних позицій не можуть бути легко здійснені |

Лондонська біржа з торгівлі ф'ючерсними контрактами (LIFFE) розрізняє три категорії їх учасників:

- хеджери (hedgers) - банки, корпорації, менеджери з інвестицій, які управляють ризиками;

- спекулянти (traders), які приймають на себе ризик з метою отримання прибутку;

- арбітражери (arbitragers).

"Своп".

Різновидом валютної операції, що поєднує наявну і строкову операції, є операції "своп". Подібні операції відомі з часів середньовіччя, коли італійські банкіри проводили операції з векселями; пізніше вони одержали розвиток у формі операцій репорт і депорт.

Репорт - поєднання двох взаємно зв'язаних операцій: наявного продажу іноземної валюти і покупки її на строк.

Депорт - це поєднання тих же операцій, але в зворотному порядку: покупка іноземної валюти на умовах "спот" і продаж на строк цієї ж валюти.

"Своп" (англ. swap - міна, обмін) - це валютна операція, що поєднує купівлю-продаж двох валют на умовах негайного постачання з одночасною контроперацією на певний строк з тими ж валютами. При цьому домовляються про зустрічні платежі два партнери (банки, корпорації і ін.). У операціях "своп" наявна операція здійснюється за курсом "спот", що в контроперації (строковій) коректується з урахуванням премії або дисконту залежно від динаміки валютного курсу. При цьому клієнт економить на маржі - різниці між курсами продавця і покупця за наявної операції. Операції "своп" зручні для банків: вони не створюють відкритої позиції (покупка покривається продажем), тимчасово забезпечують необхідною валютою без ризику, пов'язаного із зміною її курсу.

Операції "своп" використовуються задля:

- здійснення комерційних операцій: банк продає іноземну валюту на умовах негайного постачання і одночасно купує її на строк;

- придбання банком необхідної валюти без валютного ризику (на основі покриття контроперацією) з метою забезпечення міжнародних розрахунків, диверсифікації валютних авуарів;

- взаємного міжбанківського кредитування в двох валютах.

Валютний арбітраж.

Арбітраж - це широке поняття. Розрізняється арбітраж з товарами, цінними паперами, валютами. У своєму історичному значенні валютний арбітраж - валютна операція, що поєднує покупку (продаж) валюти з подальшим здійсненням контроперації з метою отримання прибутку за рахунок різниці в курсах валют на різних валютних ринках (просторовий арбітраж) або за рахунок курсових коливань протягом певного періоду (часовий арбітраж).

Основний принцип валютного арбітражу - купити валюту дешевше і продати її дорожче. Розрізняються простий валютний арбітраж, здійснюваний з двома валютами, і складний (з трьома і більш валютами); на умовах наявних і строкових операцій. У зв'язку з розвитком грошово-кредитної і світової валютної системи форми валютного арбітражу змінювалися.

Залежно від мети розрізняється спекулятивний і конверсійний валютний арбітраж.

Спекулятивний арбітраж переслідує мету отримати вигоду з різниці валютних курсів у зв'язку з їх коливаннями. При цьому початкова і кінцева валюти співпадають, тобто операція здійснюється за схемою: євро - долар СІЛА; долар - євро.

Конверсійний арбітраж, перш за все, переслідує мету купити найвигідніше необхідну валюту. Фактично - це використання конкурентних котирувань різних банків на одному або різних валютних ринках.

Велике значення для операцій дилера має чартинг - графічне зображення динаміки курсу протягом певного періоду. Основна мета чартингу - отримання інформації щодо тенденції валютного курсу і його місцезнаходження на даний момент щодо так званих критичних валютних точок чартів (графіків) зміни валютних курсів. Ці статистично певні критичні валютні крапки є значеннями, зміною курсів, за межі яких вимагає великого тиску на ринок.

З одного боку, при подоланні цих критичних значень динаміка курсу знов вступає у відносно спокійну зону коливань між критичними крапками. Як правило, дилери-арбітражери виявляють велику обережність, коли рух курсів наближається до критичної крапки, оскільки можливо стрибкоподібна значна зміна курсу (на 100 пунктів і більш). Проте при валютній спекуляції основний інтерес представляє саме подолання критичних крапок.

Мета валютної спекуляції - тривала підтримка довгої позиції у валюті, курс якої має тенденцію до підвищення, або короткої у валюті - кандидаті на знецінення.

РОЗДІЛ 6. ВИЗНАЧЕННЯ МІЖНАРОДНИХ РОЗРАХУНКОВИХ ОПЕРАЦІЙ

6.1. Визначення міжнародних розрахунків

6.2. Валютно-фінансові та платіжні умови зовнішньоекономічних операцій

РОЗДІЛ 7. ФОРМИ РОЗРАХУНКІВ

7.1. Банківський переказ

7.2. Акредитивна форма розрахунків

7.3. Інкасова форма розрахунків

7.4. Розрахунки за допомогою чеків

7.5. Розрахунки за допомогою векселів