Необхідність прийняття рішень в умовах невизначеності притаманна відносинам між суб'єктами господарювання. Повна (безнадійна) невизначеність означає відсутність будь-якої інформації про ймовірності реалізації сценарію розвитку майбутнього.

Необхідність прийняття рішень заснована на об'єктивному характері наперед неузгоджених дій суб'єктів господарювання щодо балансування системи відносин і зниження рівня їх ризиків. Наслідком прийняття рішень в умовах невизначеності є підприємницькі ризики, які, як і невизначеність, притаманні ринковому способу господарювання. Тому суб'єкт господарювання не може ухилитися від негативного впливу цих явищ на результати підприємницької діяльності, але він здатний понизити рівень ризику, забезпечити прийняття оптимальних рішень.

На практиці зустрічаються ситуації, в яких один з учасників господарського процесу (гравців) байдужий до виграшу і не бажає використовувати промахи іншого. Ця ситуація виникає у випадку, коли в якості одного з гравців виступає "природа".

Терміном "природа" домовимося позначати комплекс зовнішніх умов, при яких прийдеться приймати рішення. Термін "природа" характеризує певну об'єктивну дійсність, яку не слід приймати буквально, хоча на практиці можуть зустрічатися ситуації, в яких гравцем дійсно виступає природа, тобто обставини, що зв'язані з природними умовами.

Ігри з "природою" застосовують для аналізу економічних ситуацій, оцінки ефективності рішень, що приймаються, та вибору найбільш переважних альтернатив, для яких ризик пов'язаний з сукупність невизначених факторів. Зокрема модель гри з "природою" може бути використана при виборі оптимального інвестиційного проекту. В цьому випадку як стратегії гравця розглядають різні порівнянні інвестиційні проекти, а стани "природи" інтерпретують як сценарії майбутнього, яким відповідають показники ефективності для кожного проекту. В умовах повної невизначеності заздалегідь невідома ймовірність реалізації того або іншого сценарію, а значить і ймовірність отримання економічного ефекту.

В іграх з "природою" гравця називають статистиком. Ігри з "природою" називають статистичними.

Статистик (гравець) А має т можливих стратегій А1 ,А2 ,...,Аm . Стратегія гравця - план, відповідно до якого гравець здійснює свій вибір дії в кожній з можливих ситуацій і при будь-якій можливій інформації. В якості можливих ситуацій можуть бути економічні показники стану підприємства, технічні параметри систем, проектуються, різні варіанти розв'язку поставлених задач тощо.

Гравець "природа" П має n можливих стратегій П1 ,П2,...,Пn, причому під стратегією природи будемо розуміти повну сукупність зовнішніх умов, в яких статистику (гравцю) А приходиться приймати рішення, тобто обирати свою стратегію. В якості стратегій (станів) можуть бути рівень попиту на товари, ринкові ціни, умови експлуатації виробничих та технічних систем, дії конкурента тощо.

Особливість гри з "природою" полягає в тому, що свідомо діє тільки один з гравців - статистик. Гравець "природа" П свідомо проти статистика не діє, а виступає як партнер по грі, що не має конкретної мети й випадковим образом вибирає чергові "ходи". Будемо вважати, що з попереднього досвіду статистику відомі можливі стани природи, а іноді й ймовірності, з якими природа їх реалізує. Ці ймовірності називаються апріорними. Статистик може уточнювати свої знання про стани (стратегії) П1,П2,…,Пn (j = 1,n) природи і про ймовірності qj їхньої реалізації шляхом проведення випробувань. В результаті отримують ймовірності, які називаються апостеріорними. Але проведення випробувань потребує витрат часу та матеріальних витрат (зокрема у економіці), тому розглянемо статистичні ігри без проведення випробувань.

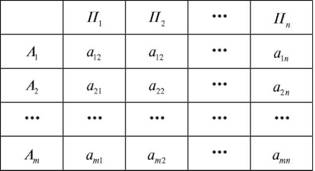

Якщо статистик має можливість зробити оцінку наслідкам застосування кожної зі своєї чистої стратегії А в залежності від кожного стану (стратегії) природи Пj , тобто йому відомо чисельний результат гри - доход aij для кожної допустимої комбінації (Аі, Пj), то статистичну гру можна задати платіжною матрицею, яка містить виграші гравця А, у вигляді таблиці 3.1.

Таблиця 3.1. Платіжна матриця гри

Якщо гру задано платіжною матрицею, в якій вказано величини програшів гравця А, то платіжна матриця гри в цьому випадку називається матрицею програшів.

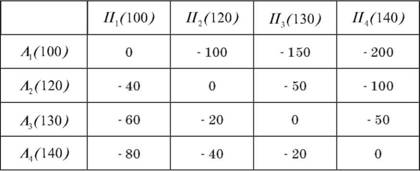

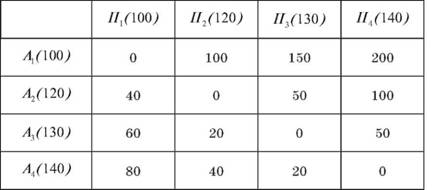

Приклад 3.1. Для виробництва продукції на підприємстві споживання сировини в залежності від якості складає 100, 120, 130 або 140 одиниць. Якщо для випуску запланованого обсягу продукції сировини буде недостатньо, то запас її можна поповнити, що потребує додаткових витрат в розмірі 5 одиниць за одиницю сировини. Якщо запас сировини перевісить потреби, то додаткові витрати на зберігання залишків складуть 2 одиниці за одиницю сировини. Побудувати матрицю виграшів та матрицю програшів для описаної виробничої ситуації.

Розв'язання. В ситуації, що розглядається в якості статистика (гравця А) виступає адміністрація підприємства, яка формує план виписку продукції, тобто стратегії А1( 100) , А2(120) , А3(130) і А4 (140). Другим гравцем - "природа" - будемо вважати фактичну витрату сировини в процесі виробництва, який залежить від якості сировини і складає 100, 120, 130 або 140 одиниць (стани П1( 100) , П2(120) , П3( 130) , П4(140)). Елементи aij матриці гри - матриці виграшів - будуть характеризувати додаткові витрати, що викликані доставкою сировини або її зберіганням.

Так в ситуації (А2, П3) не вистачає 10 одиниць сировини, які слід доставити, що потребує додаткових витрат 10 o 5 = 50 одиниць. За аналогічних міркувань отримаємо матрицю виграшів, яку представлено у вигляді таблиці 3.2:

Таблиця 3.2. Матриця виграшів гри прикладу 3.1

Якщо у матриці гри відобразити програші гравця А, то отримаємо матрицю програшів у вигляді таблиці 3.3:

Таблиця 3.3. Матриця програшів гри прикладу 3.1

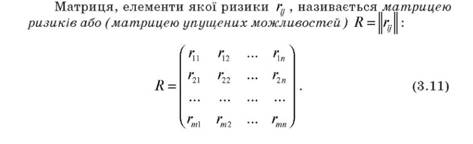

З метою виявлення переваги однієї стратегії у порівнянні з іншою при певному стані природи від платіжної матриці слід перейти до матриці ризиків.

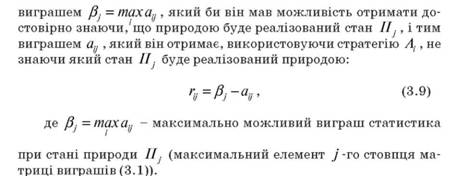

Ризиком rij статистика при застосування чистої стратегії Аi при стані природи Пj називається різниця між максимальним

Якщо елементи платіжної матриці гри містять інформацію про витрати, то ризиком rij статистика при застосування чистої стратегії Аі при стані природи Пj називається різниця між мінімальними витратами (збитками) minaij, які би він мав можливість понести достовірно знаючи, що природою буде реалізований стан Пj , і тими витратами аij , який він понесе, використовуючи стратегію Аi , не знаючи який стан Пj буде реалізований природою:

Величина ризику - це величина плати за відсутність інформації про стан зовнішнього середовища.

Елементи матриці ризиків (3.11) rij свідчать про відносні втрати, які можуть виникнути у разі застосування гравцем-статистиком А стратегії замість оптимальної в умовах стану Пj .

Властивості матриці ризиків

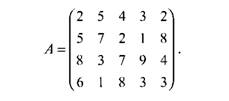

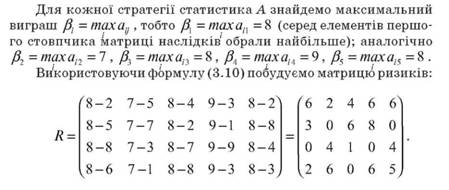

Приклад 3.2. Спеціалісти фірми, що виробляє оргтехніку, провели аналіз ринку нових видів техніки та встановили, що можливий випуск техніки видів А1 ,А2,А3,А4. Виділено п'ять станів П1, П2, П3, П4, П5, кожен з яких означає певне поєднання факторів (якість продукції, реклама, затребуваність товару на ринку тощо), що впивають на ефективність рішення. Економічна ефективність випуску партії оргтехніки змінюється залежно від станів природи і задана матрицею ефективності

Побудувати матрицю ризиків за заданою матрицею ефективності (виграшів).

Розв'язання. Спеціалісти фірми, що виробляє оргтехніку, будуть виступати в даній задачі в якості гравця - статистик. Різноманітні стани, які поєднують певні фактори, будуть виступати в якості гравця - природа.

Незалежно від вигляду матриці гри необхідно вибрати стратегію гравця, яка була б найбільш вигідною у порівнянні з іншими.

Для знаходження рішення в умовах повної невизначеності слід використовувати рекомендації щодо прийняття рішень, які сформульовані у вигляді певних правил (критеріїв). Розглянемо основні з них.

3.5. Критерії прийняття рішень в умовах повної невизначеності

3.5.1. Критерій Вальда

3.5.2. Критерій оптимізму

3.5.3. Критерій песимізму

3.5.4. Критерій мінімаксного ризику Севіджа

3.5.5. Критерій песимізму-оптимізму Гурвіца

3.6. Прийняття рішень в умовах часткової невизначеності

3.6.1. Критерій Байєса

3.6.2. Критерій Бернуллі-Лапласа