Для управління ризиками широко застосовуються математичні методи. Однак основні труднощі виникають, коли вхідні параметри стають невизначеними, але одночасно впливають на результати рішення. У цьому випадку традиційні методи недостатньо придатні для аналізу ризиків підприємств саме тому, що вони не в змозі охопити нечіткість людського мислення й поведінки.

Слід зазначити, що звичайно економіко-математичне моделювання є більш складним завданням, ніж моделювання фізичних систем. Це пояснюється таким:

у соціально-економічних відносинах, крім фізичних природних законів, діють закони розвитку суспільства й мислення;

багато взаємозв'язків між елементами системи із труднощами піддаються кількісному опису й формалізації;

важко кількісно описати вихідні сигнали в економічній системі (вихідну інформацію для моделювання);

важливу роль відіграють стохастичні процеси;

невід'ємною частиною таких систем є процес прийняття рішення людиною;

різні рівні економіки вимагають різного опису.

Усе це приводить до великої різнорідності математичних моделей. Багато сучасних завдань управління, в тому числі і управління ризиками, просто не можуть бути вирішені класичними методами через дуже велику складність математичних моделей, що їх описують.

Нечітка логіка й теорія нечітких множин - це розділ математики, що є узагальненням класичної логіки і теорії множин. Поняття нечіткої логіки було вперше введене професором Л.Заде в 1965 р. Ним поняття множини було розширено допущенням, що функція приналежності елемента до множини може приймати будь-які значення в інтервалі [0,1], а не тільки 0 або 1. Такі множини були названі нечіткими. Також були запропоновані різні логічні операції над нечіткими множинами й запропоноване поняття лінгвістичної змінної, у якості значень якої виступають нечіткі множини.

Предметом нечіткої логіки є побудова моделей наближених міркувань людини і їх використання в комп'ютерних системах.

Нечітка логіка заснована на використанні таких оборотів природної мови, як "далеко", "близько", "високий", "низький" тощо. Діапазон її застосування дуже широкий - від побутових приладів до управління складними процесами. Разом із тим, для того, щоб використовувати теорію нечіткості на комп'ютерах, необхідні математичні перетворення, що дозволяють перейти від лінгвістичних змінних до їхніх числових аналогів в ЕОМ.

Використання нечіткої логіки найбільш математично адекватне для рішення проблеми оцінки ризиків в процесі управління ними. Використовуючи нечітку логіку для обробки не детермінованих даних, можна оперувати лінгвістичними змінними, які є більш природними для людського розуміння при описанні елементів економічних систем.

Як було зазначено у розділі 1, ризик - це можливість потерпіти збиток, аж до банкрутства або перейти на новий, більш високий рівень, можливість уникнути загроз або не впоратися ними, можливість виявити чинність або слабість, стосовно якої-небудь події. Розглядати ж ризикові ситуації вірніше всього з погляду стратегії, тобто з організаційної вершини підприємства, тому що прийняття господарського рішення проходить саме на найвищих рівнях. І від того, наскільки вірним буде це рішення, залежить саме існування будь-якого суб'єкта господарювання. Існує велика кількість моделей стратегічного планування, з погляду яких існує необхідність розглядати ризики підприємства.

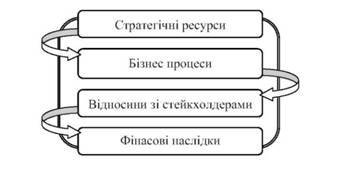

В 1991 професора Гарвардської школи економіки Д.Нортон і Р.Каплан на основі досліджень американських компаній і використовуючи розроблену в 30-х роках у Франції - концепцію tableau de bord побудували систему збалансованих показників (СЗП). СЗП розроблена на основі чотиришарового графа, де кожному його шару відповідає своя перспектива: фінансових очікувань; росту; процесів; клієнта. При цьому кожній перспективі СЗП відповідає свій набір ключових показників ефективності (KPI - Key Performance Indicators). Усі набори KPI об'єднані в причинно-наслідкову мережу, і утворюють рахункову карту СЗП. Основний принцип СЗП, який багато в чому став причиною високої ефективності цієї технології управління - управляти можна тільки тим, що можна виміряти. Іншими словами, досягти мети можливо лише оперуючи показниками, що піддаються виміру, які б говорили ОПР, що саме необхідно зробити для досягнення успіху й чи правильно те, що вона використовує на даний момент. Саме модель СЗП акцентує увагу на якісних показниках ефективності. Говорячи про ризики підприємства в рамках моделі Нортона-Каплана, ми можемо виділити наступний ряд погроз: ресурс-погрози, процес-погрози й результат-погрози. Дана схема виходить шляхом модернізації моделі Нортона-Каплана й зіставлення її з моделлю SCORE Р.Ділтса переходу, що описує компанію по тимчасовій шкалі, від наявного стану до бажаного. Модель SCORE - це модель ефективно організованого збору інформації. Модель SCORE фокусує увагу людини, що приймає рішення, при зборі інформації на її певних аспектах, указуючи найбільш оптимальний шлях роботи із клієнтом, що дозволяє за найменшу кількість часу й кроків ефективно наближатися до поставленої мети або робити зміни. У перекладі з англійської "score" означає "рахунок", S - Симптоми, С - Причини. О - Результат, R - Ресурси, Е - Ефекти.

При модернізації виходить ланцюжок переходів, який представлено на рисунку 10.12.

Рисунок 10.12 - Схема зв'язку ресурс-погрозів, процес-погрозів та результат-погрозів

У термінах моделі SCORE відносини зі стейкхолдерами - це результат; стратегічні ресурси (у тому числі фінансові) - це ресурс; бізнес-процеси - це ефективна ділова гра, що трансформує ресурси в результати; фінансові наслідки - це ефекти.

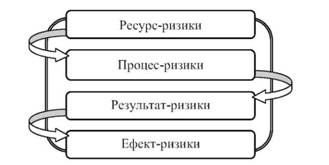

При цьому будемо аналізувати цей ризик тільки у відношенні окремої, одиничної погрози, взятої з матриці погроз, що припускає тематичний розріз погроз і утворює ієрархію другого порядку: політичні; економічні; екологічні; технологічні; соціальні. Укладемо всі ідентифіковані в такий спосіб ризики в ризик-карту - аналогічний рахунковій карті граф, рівно з тієї ж самою топологією, що й рахункова карта. Отримана ризик карта являє собою ланцюжок переходів, що віддзеркалюють відповідні визначення погроз (рис.10.13)

Рисунок 10.13 - Ризик-карта

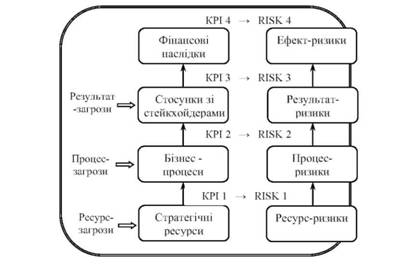

У ході моделювання стратегії підприємства в рамках моделі СЗП визначається система взаємозалежних нормативів для КРІ. Вихід КРІ за свій норматив означає негатив, виникнення якого свідчить про недосягнення відповідної мети в рамках СЗП. Позначимо систему цих нормативів Кріп. Зіставимо кожному КРІ у рахунковій карті окремий ризик виникнення негатива - тієї події, що відповідає ситуації, коли КРІ вийде за своє нормативне значення Кptn (рис. 10.14).

Рисунок 10.14 - Співвідношення рахункової карти СЗП і ризик-карти

На основі даного перетворення управління ризиками стає більш прозорим. Із усього вищенаведеного стає зрозуміло, що зв'язок між КРІ у рахунковій карті успішно відтворюється як нечітко-логічна модель. Таким чином, нечіткі описи пронизують собою всю модель оцінки ризиків підприємства.

Моделювання зв'язків між КРІ потрібно проводити вже на етапі ідентифікації ризиків, тому що, не провівши моделювання, не можливо виконати нормування КРІ. Усі одержувані за допомогою КРІ дані мають різний формат: кількісні, якісні, бінарні (ознакові). Ґрунтуючись на принципах нечіткої логіки, статистичні й бінарні показники легко приводяться до виду лінгвістичної змінної.

Таким чином, комбінація стратегічних і нечітко-логічних підходів до оцінки ризиків сприяє появі прямої можливості поліпшити ступінь управління господарськими ризиками шляхом побудови нечітко-логічної моделі, що заснованої на принципі віддзеркалювання модифікованої рахункової карти СЗП. При цьому, завдяки гнучкості методу, ступінь точності господарського рішення може бути погоджена з вимогами завдання й точністю наявних даних.

Питання для поточного контролю та поглибленого засвоєння знань

1. Що таке моделі управління підприємством?

2. Розкрийте сутність кожної моделі управління підприємством

3. Розкрийте задачі менеджменту

4. Що таке управління ризиком?

5. В чому полягає сутність інтегрального методу факторного аналізу?

6. Які правила застосовуються в ризик-менеджменті?

7. У чому полягає сутність понять "об'єкт" і "суб'єкт" управління ризиком?

8. Охарактеризуйте адаптивний підхід до управління ризиком

9. Розкрийте сутність консервативного підходу

10. Для чого використовують певний стереотип при виборі стратегії управління ризиком?

11. На які питання треба відповісти щоб розробити стратегію управління економічним ризиком?

12. Що означає багатоваріантність ризик-менеджменту?

13. Що являє собою евристика?

14. Розкрийте сутність 4-х правил стратегії ризик менеджменту

15. Які умови необхідні для прийняття господарських рішень щодо питань ризику?

16. У чому полягає сутність поняття "управління ризиком"?

17. Які чинники впливають на прийняття господарського рішення щодо ризику та запобігання ризикової ситуації?

18. Чим відрізняється якісна та кількісна оцінка ризиків?

19. Які складові має система управління ризиками?

20. Які принципи управління ризиком є, на ваш погляд, найбільш пріоритетними? Обґрунтуйте свою відповідь.

21. Охарактеризуйте основні етапи процесу управління ризиком?

22. В чому полягає сутність та значення розробки програми управління ризиками?

23. Які складові алгоритму реалізації процедури формування чи перегляду цілей і задач програми управління ризиками?

24. Наведіть приклади можливих варіантів урахування ризиків у програмі управління ризиками?

25. Яким питанням присвячена інформації при розробці програми управління ризиками?

26. Яким чином розраховуються коефіцієнти фінансових можливостей підприємства по покриттю найбільш ймовірного, максимально можливого й очікуваного значення втрат?

РОЗДІЛ 11. Методологічні засади теорії ігр

11.1. Предмет теорії ігор

11.2. Класифікація ігор

РОЗДІЛ 12. Прийняття рішень за допомогою матричних ігор

12.1. Матрична парна гра

12.2. Принцип мінімаксу (максиміну). Розв'язок матричної гри в чистих стратегіях

12.3. Змішані стратегії матричної гри

12.4. Розв'язування матричних ігор розміру 2x2

12.5. Графічне розв'язання матричних ігор розміру 2xn, mx2