Визначення ціни за укрупненими нормативами собівартості теоретично повинно відображати реальну вартість об'єкту на основі використання нормативно - параметричних моделей формування загальних витрат на виготовлення об'єкту через питому ціну аналога. Питома ціна може встановлюватись на одиницю будь-якого параметру (наприклад на одиницю потужності, продуктивності тощо) залежно від набору основних характеристик машин або обладнання. Оскільки ціна об'єкту не завжди лінійно залежить від вказаних показників, застосовуються поправочні коефіцієнти, що враховують характер залежності ціни від значень техніко-економічних параметрів.

.У загальному вигляді типова нормативно-параметрична модель може бути описана в такий спосіб:

(5.12)

(5.12)

де Цоц, Цбаз — вартість об'єкта оцінки та базової моделі;

Вбaз Воц – значення параметра аналога та оцінюваного виробу;

kзв — зведений коефіцієнт урахування неголовних параметрів;

Свід — доплати або знижки, що відображають сукупний вплив відхилень інших параметрів, неврахованих у зведеному коефіцієнті kзв.

Коефіцієнт kзв характеризує залежність питомої оцінної вартості або ціни виробу від значення тої або іншої сукупності інших (неголовних) параметрів. Він дорівнює добутку часткових коефіцієнтів (kX що враховують вплив цих параметрів на оцінну вартість або ціну виробу за інших рівних умов. Іншими словами:

(5.13)

(5.13)

де j — індекс параметра;

n - кількість параметрів.

Практичне застосування вказаних моделей потребує врахування фактичного зносу оцінюваного об'єкту методом строку життя або укрупненої оцінки технічного стану, що значно знижує точність методу.

Для визначення фізичного зносу об'єкту звичайно використовують методи, які відповідають рекомендаціям Стандартів оцінки. Так, процент фізичного зносу при застосуванні методу строку життя, розраховується як відношення фактичного віку машин і обладнання до строку їх економічного життя. Використання методу укрупненої оцінки технічного стану засновано на експертній оцінці процента фізичного зносу за спеціальною оціночною шкалою (табл. 5.1) [37,78,105,134,174].

Недоліки такого підходу до оцінки зносу очевидні. Оцінка фізичного зносу без урахування морального придатна лише для умов кризисного стану, коли застаріле обладнання не замінюється лише тому, що на це не вистачає коштів.

Якщо ж розглянути Наведену таблицю, то крім її приблизності недоліком є різке розмежування оцінок, коли 40% зносу це задовільно, а 41% вже ні. Тим більше, що деяке обладнання може виконувати свої функції і за 90% зносу, тоді як обладнання точної обробки не відповідатиме вимогам виробництва вже за 20-30%, залежно від засобу визначення цього зносу. Літак або потяг у аварійному стані не випускають в рейс, але деякі верстати у вітчизняній промисловості працюють у такому стані десятки років. На наш погляд, характеристика технічного стану за оглядом не завжди напряму зв'язана з рівнем зносу та строками життя машин і обладнання. Аварійна зупинка може статися й на новому обладнанні, то такий стан і є аварійним. Рівень зносу достатньо повно може визначатись співвідношенням вартості машини та витрат на усунення цього зносу, і якщо ці витрати та втрати під експлуатації зношеної машини сягають вартості її заміни, то знос є повним не дивлячись на те — чи можна його усунути, чи це принципово неможливо.

Таблиця 5.1.

Оціночна шкала для визначення фізичного зносу машин і обладнання

Фізичний знос, % | Оцінка технічного стану | Загальна характеристика технічного стану |

0-20 | Добре | Ушкоджень і деформацій немає. Є окремі несправності, що не впливають на експлуатацію елемента, і усуваються в період поточного ремонту |

21-40 | Задовільне | Елементи в цілому придатні для експлуатації, однак вимагають ремонту вже на даній стадії експлуатації |

41-60 | Незадовільне | Експлуатація елементів можлива лише за умов проведення ремонту |

61-80 | Аварійне | Стан елементів аварійний. Виконання елементами своїх функцій можливе лише за умов проведення спеціальних охоронних робіт або повної заміни цих елементів |

81-100 | Непридатне | Елементи знаходяться в не придатному до експлуатації стані |

Оцінка на основі аналізу та індексації витрат виконується з використанням індексів цін або їх динамічних рядів (індексний, за визначенням тренду або коефіцієнтів інфляції).

Основні недоліки такого методу:

— необхідність використання індексів середніх цін або усереднених коефіцієнтів переоцінки, причому, як правило, по досить широких групах машин і встаткування, що не забезпечує потрібної точності визначення вартості;

— нагромадження помилок індексації, зокрема переоцінки.

Індексні методи оцінки застосовуються головним чином при визначенні відбудовної вартості складних об'єктів:

Цоц=Цбаз * І (5.14)

де Цоц — ціна об'єкта оцінки;

Цбаз — базова ціна об'єкта (наприклад його первісна балансова або повна відбудовна вартість, що міститься в звіті про результати попередньої переоцінки основних фондів);

І— індекс (ланцюжок індексів) зміни цін по відповідній групі машин або встаткування за період між датами оцінки й попередньої переоцінки основних фондів.

Як індекси зміни цін можуть використовуватися:

— індекс-дефлятор валового внутрішнього продукту (ВВП);

— зведений індекс цін виробників промислової продукції;

— індекс інфляції, призначений для індексації вартості основних фондів;

— середні індекси цін по галузях і товарних групах;

— індекси загальної інфляції й валютних курсів у відкритому друку.

Індекс-дефлятор ВВП відображує приріст цін по всьому спектрі вироблених товарів і послуг як споживчого, так і виробничо-технічного призначення. Він є найбільш загальним показником інфляції й найважливішим макроекономічним показником.

Важливим макроекономічним показником є також зведений індекс цін виробників промислової продукції. Вій задає, зокрема, верхній рівень регульованих державою цін і тарифів на продукцію природних монополій.

Індекси загальної інфляції найчастіше застосовуються для поточної оцінки з метою оподаткування прибутку від індексації вартості реалізованих основних фондів. Цей індекс обмежено використовується в оцінній практиці.

Для більшої точності розрахунків проводять індексацію основних груп витрат, вирізняючи матеріальні та енерговитрати. витрати на оплату праці та амортизацію [174]. Залежно від виду конструктивних матеріалів застосовують цінові індекси чорних чи кольорових металів, пластмас. Витрати на енергоносії переоцінюють за ціновим індексом виробників та транспортувальників енергоносіїв.

Доходний підхід в ході оцінки машин і обладнання використовується лише для певних об'єктів, які або виробляють готову продукцію, або призначені для масового виробництва напівфабрикатів та стандартних вузлів широкого вжитку, таких як підшипники, стандартні деталі кріплення тощо. Якщо виготовлення вказаної продукції потребує різнорідних операцій, то за даним методом оцінювати можна лише увесь комплекс машин та обладнання, що виконує повний цикл обробки готової продукції. Окрема машина з цього комплексу вже повинна оцінюватись або витратним, або порівняльним методом. Для розрахунку дохідним методом має бути можливість визначення поточної (дисконтованої) вартості доходів, які за існуючими умовами виробництва та збуту можуть бути отримані від володіння об'єктом на протязі очікуваного використання до виведення з експлуатації. Застосування методів дисконтованих грошових потоків або капіталізації прибутку здійснюється звичайно за виконанням "системної оцінки" машин і обладнання.

Існує думка [105, 174], що обмеження сфери застосування доходного підходу пов'язане з тим, що доход створюється не тільки за рахунок використання машин і обладнання, але й інших елементів виробничої системи (будівель, споруд, т. і.). Ллє те саме можна сказати про будь-який елемент такої системи, навіть про землю, то виходить доходний підхід можна застосовувати лише до діючого майнового комплексу. На наш погляд, це не так, і цей недолік можна подолати з допустимим відсотком помилки. В розрахунках слід спиратися на прямі витрати на одиницю продукції та розрахункову продуктивність комплексу, які не залежать від реальних обсягів виробництва та загальних умов експлуатації. Якщо останні за певним періодом фактичного використання приймаються за базу та можуть спотворювати результат. Таким чином, можна або орієнтуватись на фактичну ціну виробів, виготовлених за допомогою оцінюваних комплексів (тоді з ціни потрібно вирахувати розподілені за конкретним методом умовно-постійні витрати), або визначати ціну на основі виробничої собівартості та середньої рентабельності продукції.

Традиційно така оцінка виконується вже відомими методами:

— дисконтованих доходів;

— прямої капіталізації доходів.

Розрахунки, побудовані на одному принципі — найефективнішого використання машин та обладнання [174J (табл. 5.2), застосовуються за схожими алгоритмами, більшість етапів виконання яких співпадає.

Зазначені методи дохідного підходу фактично реалізують метод залишку для машин та обладнання, то помилка у підрахувати вартості останнього дорівнює сумі невизначеності оцінки землі та будівель і споруд, й використовувати їх у запропонованому вище вигляді треба обережно.

Слід додати, що більшість дослідників, чиї роботи розглядаються у даному посібнику, лише згадують про дохідний підхід до оцінки машин та обладнання [78,105, 131 ], а деякі автори [69] взагалі розглядають лише оцінку балансової вартості машин та обладнання, яка ніякою мірою не відображує ринкових цін та не може використовуватися за незалежною оцінкою об'єктів. Іноді вважають, що машини та обладнання, зайняті на операціях виготовлення "проміжної продукції (деталей, вузлів, напівфабрикатів)", взагалі не можуть оцінюватись доходним методом. Це вірно лише у тому разі, коли вказані види продукції не є для виробника товарною (готовою виробництвом) продукцією, яка у такому вигляді підлягає реалізації. Інша річ, що існує велика група машин та обладнання, яка обслуговує допоміжні процеси або виконує занадто різноманітні операції, щоб можна було однозначно підрахувати кінцевий результат використання кожного конкретного об'єкту.

Взагалі доходний підхід вкрай складно застосовувати до універсального обладнання, для якого принцип найкращого використання можна визначити лише умовно, на найбільш часто виконуваний типорозмір певних операцій, так само як і дохід від його експлуатації.

Урахування особливостей об'єкту та загальних умов оцінювання в Україні потребує особливої уваги. В умовах кризи, на початковому етапі становлення ринкового механізму, при високому рівні економічної нестабільності та інфляційних процесів, використання будь-яких методів оцінки ускладнено. Такі періоди характеризуються безсистемністю, недостовірністю, відсутністю потрібної інформації, швидкою зміною нормативних даних, що заважає прогнозуванню розмірів грошових потоків, витрат і процентних ставок доходів. За таких умов для оцінки машин та обладнання пропонується метод рівновеликого аналога, згідно якому аналог вибирається не за подібністю конструкції, а за однаковим призначенням (та сама продукція, або ті самі результати виконання операції обробки) [174]. За таким підходом можна порівнювати операцію хонінгування та лазерної обробки, якщо вони надають однакову чистоту поверхні деталі.

Функціональний аналог може відрізнятися не тільки конструкцією, але й продуктивністю, строком корисного використання та іншими характеристиками. Оцінка об'єкта виконується звичайно шляхом застосування коефіцієнтів, що забезпечують співставність варіантів за продуктивністю, строком корисного використання, та експлуатаційними витратами, подібно до розрахунків економічної ефективності нової техніки, де замість вартості нового верстата у рівняння підставляється шукана вартість об'єкту оцінки:

Таблиця 5.2

Розрахунок вартості машин та обладнання за доходним підходом

Метод дисконтованих чистих Доходів | Метод прямої капіталізації Доходів |

1. Виокремлюють (ідентифікують) машинний комплекс виробничої чи комерційної системи, що підлягає оцінці, та розраховують чистий дохід від функціонування цілої системи. Чистий дохід складається з чистого прибутку, амортизації, податку на прибуток | |

2. Визначають поточну вартість виробничої системи за формулою: В=Д*F5+Вm*F4, де Д — чистий дохід, генерований усією системою та визначений на етапі 1: Вm — залишкова вартість майна системи на кінець останнього року експлуатації машинного комплексу; F5 — функція одиничного ануїтету; F4 — функція поточної вартості грошової одиниці | 2. Визначають частину чистого доходу, який відноситься до земельної ділянки: Дзем =Взем *r, де Взем — поточна вартість земельної ділянки у грошових одиницях базового року; r — реальна ставка дисконту |

3. Визначають частину чистого доходу, яка відноситься до будинків та споруд: Дбуд.спор = Вбуд.спор * ( де Вбуд.спор — поточна вартість будинку (споруди) у грошових одиницях базового року;

| |

3. Розраховують вартість машинного ) комплексу вирахуванням із вартості усієї системи вартості землі, будинків та споруд: Дмаш=В-Взем-Вбуд.спор. | 4. Методом залишку визначають частину чистого доходу, що відноситься до машинного комплексу: Дмаш=Д-Дзем-Дбуд.спорд е Е — чистий дохід від функціонування всієї виробничої чи комерційної системи |

5. Методом прямої капіталізації визначається вартість машинного комплексу:

де | |

Метод дисконтованих чистих доходів | Метод прямої капіталізації доходів |

Якщо необхідно визначити вартість окрем ої машини чи одиниці обладнання у складі машинного комплексу, то розрахунок проводять за допомогою пайового коефіцієнта: Вод.маш=В маш*год де год — коефіцієнт, частка даної машини чи одиниці обладнання у балансовій вартості машинного комплексу; можна також використовувати співвідношення ремонтної складності даної машинн до загальної ремонтної складності машинного комплексу | |

+ к),

+ к),

— коефіцієнт амортизації (повернення капіталу) для машин та обладнання, які входять до складу машинного комплексу. Цей коефіцієнт визначається за формулою фактора фонду відшкодування (третя функція грошової одиниці)

— коефіцієнт амортизації (повернення капіталу) для машин та обладнання, які входять до складу машинного комплексу. Цей коефіцієнт визначається за формулою фактора фонду відшкодування (третя функція грошової одиниці)Розрахунок ціни за рівновеликим аналогом може бути проведений по формулі:

(5.15)

(5.15)

де Цоц — ціна об'єкта за методом рівновеликого аналога;

Цан — ціна рівновеликого аналога;

kn — коефіцієнт урахування різниці продуктивності оцінюваного об'єкту в порівнянні з аналогом. Розраховується як відношення (Во/Ва) річних обсягів продукції (операцій), що можуть бути зроблені за використанням об'єкту оцінки (Ва) і аналогу (Ва), в рівних умовах виробництва (однаковий фонд робочого часу, однакові вихідні матеріали та інше) відповідно до нормативно-технічної документації, або за фактом бухгалтерського обліку, скоригованого на умови.

km — коефіцієнт урахування різниці строку корисного використання об'єкта в порівнянні з аналогом. Розраховується як відношення - виходячи із проектних

виходячи із проектних

(розрахункових або за результатами випробувань) термінів служби базового й нового виробів, відповідно (То, Та ) і коефіцієнтів врахування рівня морального зношування (ао, аn). Якщо об'єкт та аналог є представниками одного покоління техніки, зазначені коефіцієнти можуть не враховуватись. Питання визначення морального та фізичного зносу будуть розглянуті докладніше у наступному розділі;

∆U — різниця поточних витрат експлуатації об'єкту та аналога за строк корисного використання (без врахування амортизації);

kдис — коефіцієнт дисконтування різниці поточних витрат за часом експлуатації;

kрим — коефіцієнт рівня врахування економії експлуатаційних витрат у ціні об'єкту за умовами кон'юнктури вторинного ринку даного виду машин, обладнання (від 1 до 0 залежно від умов угоди купівлі-продажу);

То, Та — строки корисного використання об'єкта та його аналога, визначається за умов однакової змінності роботи й умов експлуатації.

Річні експлуатаційні витрати визначаються виходячи із прямих матеріальних і трудових витрат за укрупненим розрахунком, або за фактом, скоригованим на умови експлуатації.

∆К — різниця супутніх капітальних вкладень необхідних при монтажу об'єкту оцінки та його аналогу.

При відсутності повного аналога можна шукати аналоги на вузли й агрегати. Порівняний корисний ефект від застосування більш нової техніки у порівнянні з аналогом може визначатися на основі методики розрахунку ефективності капітальних вкладень, з використанням укрупнених нормативів матеріальних і трудових витрат і середнім рівнем рентабельності. Порядок укрупненого розрахунку витрат наведений у літературі [ 113,182 ].

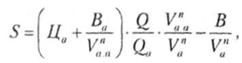

Для визначення вартості з урахуванням коефіцієнтів відшкодування може використовуватись наступна формула [174]:

(5.16)

(5.16)

де Ца — ціна об'єкта-аналога;

В таВа — річні експлуатаційні витрати об'єкта оцінки та його аналога (без амортизації);

,

,  — коефіцієнти амортизації об'єкта оцінки та його аналога (розраховані через фактор відшкодування);

— коефіцієнти амортизації об'єкта оцінки та його аналога (розраховані через фактор відшкодування);

Q та Qn- річний обсяг продукції, яка виробляється за допомогою об'єкта оцінки та його аналога.

Нагадуємо, що об означення показників наведено за джерелом і не співпадає з системою об означень, прийнятою для даного посібника. Так само надані формули, наведені за стандартами та офіційними методиками. Визначення вартості за даним методом доцільне лише при оцінюванні спеціального обладнання, до того ж коефіцієнти амортизації не відображують реального рівня зносу об'єктів, а якщо мала місце дооцінка, на них взагалі неможна посилатися.

Оцінка модернізованих машин і встаткування може визначатися кожним із розглянутих методів оцінки за будь-яким підходом. Її особливість у тому, що для неї завжди існує базова модель, аналог (машина до модернізації), до вартості якої додається вартість нових вузлів за вирахуванням видалених та робіт з модернізації, то витратний метод тут є головним.

У випадку використання методу ринкових порівнянь модернізоване встаткування рівняється з аналогічним обладнанням, що забезпечує ті ж функції, що й модернізоване. Більшість джерел, зокрема стандарти з оцінки, рекомендують провадити оцінку усіма можливими підходами та усереднювати результат розрахунків.

На наш погляд, якщо вибір методу оцінки достатньо обґрунтовано, і він є найкращім для даного об'єкта, даного набору інформації та ринкової ситуації, не слід погіршувати якість оцінки усереднюючи результат за менш надійними методами оцінки. Інша річ, що до вартісної оцінки можуть вводитись елементи всіх трьох підходів, як от це відбувається з використанням інструментів оцінки потенціалу об'єкту, де окремо визначається вартість носія, існуючого потенціалу за принципом найкращого використання, та потенціалу розвитку з урахуванням витрат на його втілення. Для такої оцінки потрібно визначити витрати необхідні для відшкодування зносу оцінюваного об'єкту. Нажаль, якраз визначення зносу об'єктів, особливо морального зносу є найменш обґрунтованою стороною оцінки. Саме ці питання розглянуто в наступному розділі відносно таких об'єктів, як машини та обладнання.

Проблеми визначення рівня зносу машин та обладнання

Поділення зносу за ознаками його виникнення

Класифікація морального зносу за родом, видом і рівнем

Визначення термінів корисного використання машин та обладнання

Питання для самоконтролю

РОЗДІЛ 6. ОЦІНКА ВАРТОСТІ НЕМАТЕРІАЛЬНИХ АКТИВІВ

6.1. Нематеріальні активи підприємства і методи їх оцінювання

Проблеми оцінки нематеріальних активів

Склад нематеріальних активів та нематеріальних об'єктів оцінки