Сучасна методологія інвестиційного аналізу базується на основному принципів теорії фінансів: гривня сьогодні коштує більше, ніж гривня, яку ми отримаємо в майбутньому. Неоднакова цінність грошових коштів в часі пов'язана зі знеціненням грошей через інфляцію, а також їх здатністю приносити доход в процесі обертання капіталу.

В інвестиційному аналізі прийнято використовувати модель нарахування складних відсотків, виходячи із припущення, що кожний інвестор діє раціонально, тобто намагається збільшити свій сукупний доход, використовуючи отриманий прибуток для подальшого інвестування.

В даній моделі базою для нарахування в кожному наступному періоді є сума початкових інвестицій та нарахованих на них відсотки в попередніх періодах. Таке приєднання нарахованих відсотків до суми початкового вкладення називається капіталізацією відсотків.

В загальному вигляді модель складних відсотків може бути записана таким чином:

FV = PV х (1 + E)k, (1.1)

де FV - майбутня вартість (Future Value) грошових коштів, грош. одн.;

PV - поточна (сучасна) вартість (Present Value) грошових коштів (сума, яка інвестується в поточний момент часу), грош. одн.;

E - періодична ставка прибутковості інвестицій, одн.;

k - кількість стандартних періодів часу, протягом яких інвестиції братимуть участь в комерційному обороті.

Множник (1 + E)k традиційно прийнято називати множником нарощення.

Приклад 1.1. Припустимо, що ми інвестуємо 1000 грн. в інвестиційний проект, очікувана річна прибутковість якого становить 10%. Якою буде вартість цієї інвестиції через 1, 2 та 3 роки?

Через рік майбутня вартість сьогоднішніх 1000 грн. при ставці 10% річних складе 1100 грн.:

FV1 = 1000 +1000 o 0,1 = 1000 o (1 + 0,1) = 1100 (грн.)

Відповідна сума після завершення дворічного і трирічного періоду складе:

РУ2 =[1000 o (1 + 0,1)]-(1 + 0,1) = 1000 o (1 + 0,1)2 = 1121 (грн.) РУ3 =[1000 o (1 + 0,1)] o (1 + 0,1) o (1 + 0,1) = 1000 o (1 + 0,1)3 =1133,1 (грн.).

Цей процес визначення майбутньої вартості шляхом нарахування складних відсотків на вартість, що спочатку інвестується, називається компаудінгуванням.

Процес приведення майбутньої вартості грошей до їх поточної (сучасної) вартості називається дисконтуванням. Він дозволяє визначити, скільки треба було б інвестувати сьогодні, щоб отримати деяку суму в майбутньому, тобто визначити поточну вартість:

РУ 1

РУ = . = РУ--. (1.2)

(1 + Е)к (1 + Е)к

Отже, поточна (сучасна) вартість дорівнює майбутній вартості,

помноженій на коефіцієнт -1--, що має назву коефіцієнт дисконтування.

Приклад 1.2. Поточна вартість 1000 грн., які будуть отримані через 3 роки при інвестуванні під 10% річних, складе:

РУ = 1000--1-- = 751,31 (грн.).

(1 + 0,1)3

Значення множників нарощення і коефіцієнтів дисконтування для різної тривалості розрахункових періодів та різних значень ставки прибутковості наводяться у спеціальних таблицях (додаток Б).

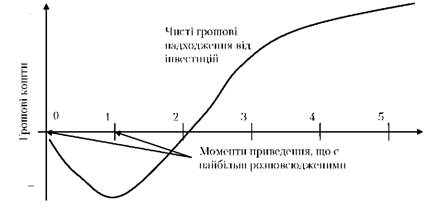

Методологія інвестиційного аналізу передбачає приведення різночасових (що відносяться до різних кроків розрахункового періоду) грошових коштів до їх вартості на певний момент часу, який називається моментом приведення. Моментом приведення, як правило, обирають або базовий момент, або крок розрахункового періоду, на якому в результаті реалізації інвестиційного проекту вперше отримується чистий прибуток (рис. 1.2). З огляду на це основною технологією оцінки ефективності інвестиційних проектів в більшості випадків є дисконтування грошових коштів.

Рис. 1.2. Можливі моменти приведення вартості доходів та витрат в інвестиційному аналізі

Інвестиційний процес - це послідовність взаємопов'язаних інвестицій (вкладень коштів), які здійснюються протягом декількох часових періодів, віддача від яких теж розтягнута в часі. Тобто при аналізі ефективності інвестицій слід враховувати, що вони, як правило, передбачають не одноразові платежі, а певну їх послідовність в часі, яка називається потоком платежів або грошовим потоком (Cash-Flow, CF).

Для спрощення розрахунків ефективності інвестиційних проектів приймається, що в межах одного часового періоду чисті надходження (або видатки) мають місце або на його початку (і тоді потік називається пренумерандо), або наприкінці (потік постнумерандо). В практиці аналізу інвестиційних проектів, як правило, якщо іншого не зазначено умовами інвестування, застосовується потік постнуме-рандо. Це зумовлено тим, що підводити підсумки та оцінювати фінансові результати будь-якої діяльності згідно з принципами обліку прийнято після завершення звітного періоду.

У загальному випадку будь-який грошовий потік складається з таких базових елементів:

- видаток (витрачання, відтік) коштів (Cash Out-Flow, OOF);

- надходження (приплив, приток) коштів (Cash In-Flow, OIF);

- чистий грошовий платіж (сальдо, ефект, активний баланс) - різниця між надходженнями та видатками.

Поняття надходжень і видатків грошових коштів принципово відрізняються від доходів і витрат, оскільки останні не завжди передбачають операції з перерахування, рух між контрагентами відповідних сум грошових коштів. Наприклад, амортизація основних засобів, що є складовою операційних витрат суб'єктів господарювання. З іншого боку, не всі грошові виплати належать до витрат. Наприклад, придбання товарно-матеріальних запасів пов'язано з відтоком грошей, але не є витратами до часу їх використання у виробництві.

Майбутня вартість потоку грошових коштів визначається як сума майбутніх вартостей чистих грошових платежів, сформованих в кожному періоді часу існування цього грошового потоку. Відповідно, поточна вартість потоку грошових коштів - як сума поточних вартостей чистих грошових платежів.

Особливим видом грошового потоку є ануїтет - потік, в якому чисті грошові платежі в кожному періоді однакові за обсягами. Необхідність оцінки вартості таких потоків досить часто виникає в інвестиційному аналізі, наприклад, при оцінці фінансових інвестицій в боргові і пайові цінні папери, а також інвестицій, що передбачають оренду майна.

Схему нарощення майбутньої суми ануїтету можна виразити таким рівнянням:

FVAkE =£[PMTt o (1 + E)t-1 ] , (1.3)

t=1

де FVAk Е - майбутня вартість ануїтету (Future Value of Annuity), грош. одн.;

PMTt - платіж, що здійснюється в кінці періоду t (Payment), грош. одн.;

E - ставка відсотка, одн.;

k - кількість періодів інвестування.

Оскільки суми платежів однакові в кожному періоді, то це рівняння можна представити у вигляді:

FVAKe = PMToFVA1k,Ј , (1.4)

де РМТ - платіж, що здійснюється в кінці кожного періоду, розмір якого є незмінним, грош. одн.;

ЕУА1& - майбутня вартість ануїтету в одну гривню в кінці кожного періоду отримання доходів впродовж & періодів при ставці процентного доходу на рівні Е, що розраховується за формулою:

РУАкЕ = (1 + ЕЕ" "1. (1.5)

Е

Такий ануїтет зазвичай називають уніфікованим (стандартним), оскільки платежі однакові по всіх періодах.

Нарощення сум при ануїтеті можна визначити за допомогою спеціальних фінансових таблиць (додаток Б).

Приклад 1.3. Припустимо, що ми отримуємо в результаті інвестування щорічно (в кінці року) по 1000 грн. протягом 5 років та розміщуємо їх на депозитний рахунок в банку при ставці 10% річних. Яку суму ми матимемо через 5 років?

За допомогою формули 1.1 ми можемо знайти величину, до якої зросте кожен з внесків до моменту вилучення загальної суми з рахунку. А потім, додавши ці суми, знайдемо остаточну величину накопичень через 5 років (табл. 1.1).

Аналогічний результат може бути отриманий і за формулою 1. 4:

ЕУШ = 1,0 o(1 + 0011) ~1 = 1,0 o 6,1051 и 6,1051 (тис. грн.).

Таблиця 1.1

Розрахунок майбутньої вартості інвестицій у вигляді ануїтету

Номер щорічного платежу | Час, протягом якого отримується процентний доход (роки) | Майбутня вартість річного внеску, тис. грн. |

1 | 4 | 1,0(1+0,1)4 = 1,464 |

2 | 3 | 1,0(1+0,1)3 = 1,331 |

3 | 2 | 1,0(1+0,1)2 = 1,210 |

4 | 1 | 1,0(1+0,1)1 = 1,100 |

5 | 0 | 1,0(1+0,1)0 = 1,000 |

Разом майбутня вартість: | 6,105 | |

За умов генерування інвестиційним проектом постійних за періодами часу обсягів доходів виникає необхідність визначення поточної (сучасної) вартості ануїтету. Базове рівняння її розрахунку має такий вигляд:

пт" Ж РМТС

Рп'=§<і+Еу (1.6)

або:

РУАк = РМТ o РУАк Е = РМТ o1 ~ (1 + Е) , (1.7)

' Е

1-(1 + Е )к

де РУА1кЕ =----- - поточна (сучасна) вартість ануїтету варЕ тістю в 1 грн. в кінці кожного з ґ періодів при ставці доходності Е.

Приклад 1.4. Інвестиційний проект передбачає отримання 1 тис грн. в кінці кожного з п'яти послідовних років при ставці відсотка 10% річних. Якою є поточна вартість всього потоку доходів за даним інвестиційним проектом?

За допомогою формули 1.2 ми можемо знайти поточну вартість кожної суми майбутніх щорічних надходжень за інвестиційним проектом, а, підсумувавши їх, як це передбачає формула 1.6, визначити загальну поточну вартість ануїтету (табл. 1.2).

Аналогічний результат може бути отриманий і за формулою 1.7:

(1 - (1 + о 1)-5

РУА5Д0% = 1,0 -і- 01 = 1,0 o 3,79078 " 3,79 (тис. грн.)

Таблиця 1.2

Розрахунок поточної вартості інвестицій у вигляді ануїтету

Роки | Грошові потоки (грошові надходження), тис. грн. | Поточна вартість майбутніх грошових надходжень, тис. грн. |

1 | 1 | 1 0 ' = 0,909 1 + 0,1 |

2 | 1 | 1 0 ' 2 = 0,826 (1+0,1)2 |

Продовження табл. 1.2 ~l-1

3 | 1 | 1,0 (1 + 0,1)3 | 0,751 |

4 | 1 | 1,0 (1 + 0,1)4 | 0,683 |

5 | 1 | 1,0 (1 + 0,1)5 | 0,621 |

Разом поточна вартість | 3,79 | ||

1.7. Аналіз інвестицій в умовах інфляції

ТЕМА 2. АНАЛІЗ ПРОЕКТНО-КОШТОРИСНОЇ ДОКУМЕНТАЦІЇ

2.1. Склад та призначення проектно-кошторисної документації

2.2. Організаційно-економічні аспекти порядку розробки проектно-кошторисної документації

2.3. Бізнес-план інвестиційного проекту

2.4. Доходи та витрати інвестиційних проектів

2.5. Методи визначення кошторисної вартості інвестицій

2.6. Види та особливості складання кошторисів у складі проектної документації реальних інвестицій

ТЕМА 3. Аналіз техніко-економічного обґрунтування проекту