Попит визначає верхній рівень ціни, а ЇЇ мінімальну величину - витрати. Передусім визначимося з термінологією витрат, яка зустрічатиметься в тексті (рис. 5.9).

Залежно від функціональних видів діяльності, з якими пов 'я за ні витрати, розрізняють виробничі та невиробничі витрати.

Виробничі витрати - витрати, пов'язані з виробничою діяльністю фірми: / прямі витрати на матеріал, які е частиною виробів або компонентів; / прямі витрати на робочу силу - заробітна плата робочих за оброблення матеріалів або його компонентів;

/ прямі накладні витрати - витрати, величина яких перебуває в прямій за* лежності від кількості виготовленої продукції або від часу, витраченого на її виготовлення (вартість електроенергії, необхідної для роботи машин).

Невиробничі (загальнофірмові) витрати розподіляються на:

/ торгові (витрати на виготовлення реклами, виплату комісійних); / загальні та адміністративні витрати (для здійснення загальних та адміністративних функцій - оклади керівників, судові витрати тощо). o

Залежно від можливості простежити витрати до конкретного товару розрізняють: / прямі;

У иоппач! омтпотм

Прямі витрати - це витрати, які перебувають у прямій залежності від обсягу випуску виробів або від часу, витраченого на їх виготовлення (прямі витрати на матеріал, робочу силу, прямі накладні витрати).

Непрямі витрати не перебувають у прямій залежності від обсягу виробництва або витрат робочого часу:

/ непрямі витрати на матеріали - витрати на побічні матеріали, які використовуються у виробничому процесі (запасні частини, канцелярські товари);

/ непрямі трудові витрати - заробітна плата підсобним робочим, комірникам;

/ непрямі накладні витрати - накладні витрати, які не перебувають у прямій залежності від обсягу виробництва або прямих витрат робочого часу (оренда, транспортні витрати, витрати на науково-дослідні розробки).

Залежно від динаміки, яка відповідає функціональним змінам, усі витрати можна розподілити на чотири види:

/ постійні;

/ змінні;

/ валові;

/ змішані витрати.

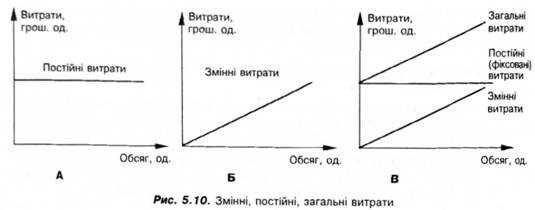

Постійні (фіксовані) витрати - витрати, які не залежать від обсягу випуску продукції, послуг (орендна плата, страхування).

Змінні витрати - витрати, які прямо пропорційні обсягам виробництва та збуту: / витрати на сировину та основні матеріали; / витрати на електроенергію для виробничих потреб; / витрати на рекламу; / процент за кредит; / амортизація машин та устаткування; / інші накладні витрати.

Валові (повні, загальні) витрати - сума змінних і постійних витрат за певного обсягу виробництва.

Змішані витрати (напівзмінні або напівпостійні) - витрати, величина яких змінюється при зміні обсягу виробництва, але, на відміну від змінних витрат, не пропорційно (оренда транспорту для перевезення вантажів складається з постійної частини орендної плати та змінного тарифу, пропорційного відстані).

Залежність змінних, постійних і загальних витрат від обсягів виробництва проілюстровано на рис. 5.10.

Зображення витрат у вигляді прямих ліній означає пряму залежність витрат від кількості виготовленої продукції і є певним припущенням. На практиці ці величини змінюються під впливом різних факторів. Так, наприклад, постійні витрати змінюються при зміні вартості устаткування, змінні - кваліфікації робочих. Відповідно і лінії не будуть прямими.

Зазначимо, що постійні витрати існують навіть тоді, коли фірма не виготовила жодної одиниці продукції і не обслужила жодного клієнта. На графіку - це лінія, паралельна лінії обсягу виробництва та реалізації продукції (рис. 5.10.А).

Залежно від ступеня усереднення виділяють: / повні витрати,

/ витрати, які входять до середньої собівартості.

На основі змінних і постійних витрат може бути розрахована середня собівартість одиниці продукції або повна собівартість одиниці продукції.

Собівартість одиниці продукції (СП) - це середня величина витрат на одиницю продукції.

З одного боку, середня собівартість продукції розраховується на основі повних витрат, поділених на обсяг виробництва:

Загальні змінні + Загальні постійні Середня Повні витрати витрати витрати

собівартість =-=-o (5.9)

одиниці продукції Обсяг виробництва Обсяг виробництва

З іншого боку, середня собівартість - це сума змінних і постійних витрат на одиницю продукції:

Середня Змінні витрати Постійні витрати

собівартість - .- + .- ,

одиниці продукції на одиницю продукції на одиницю продукції

ФВ

Сп = ЗВ + (5.10)

де ЗВ - змінні витрати на одиницю продукції; ФВ - постійні витрати; К - кількість одиниць продукції.

Наголосимо, що середня собівартість зменшується зі збільшенням обсягу виробництва, оскільки загальні постійні витрати залишаються незмінними і розподіляються на більшу

кількість одиниць продукції. Наведений нижче приклад показує, як змінюються середня собівартість і повні витрати зі зростанням обсягу виробництва.

ЕТАП 5. Вибір методу ціноутворення

Методи ціноутворення, орієнтовані на попит

Параметричні методи ціноутворення

Метод питомої ціни

Метод кореляційно-регресивного аналізу

Метод визначення ціни на основі коефіцієнта технічного рівня товару

Метод встановлення ціни на основі економічної цінності товару для споживана

Метод визначення точок ціни (цінових порогів)

Сумісний (компромісний) аналіз