Якщо витрати дають змогу визначити мінімальний рівень цін, попит - максимальний, аналіз цін конкурентів дає змогу визначитися щодо цін у цих межах з огляду на ціни конкурентів.

При цьому важливим видається не тільки аналіз цін, а також і структури цін конкурентів. Слід зауважити, що обізнаність з цього питання автоматично підсилює позицію фірми і дає можливість знайти уразливі позиції конкурентів.

Наприклад, для того, щоб проаналізувати структуру виробничих витрат своїх суперників, деякі виробники автомобілів купують моделі конкурентів і розбирають їх на вузли і деталі. Отримана інформація використовується як орієнтир у визначенні резервів зниження витрат і подальшого зниження цін на свою продукцію.

Аналіз цін конкурентів проводиться за допомогою прейскурантних цін, через опитування покупців, а їх урахування дає можливість чітко позиціювати свій товар або послугу.

Наступний етап визначення ціни пов'язаний з вибором методу ціноутворення.

ЕТАП 5. Вибір методу ціноутворення

Цей етап передбачає вибір певного підходу (орієнтира) до ціноутворення. Таких орієнтирів можна визначити три: витрати, попит, конкуренція, кожен з яких ми розглянули на початку розділу.

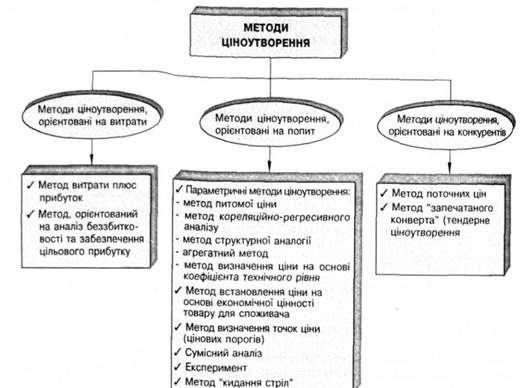

Відповідно всі методи ціноутворення також можна розділити на три групи: методи ціноутворення, орієнтовані на витрати, попит і конкуренцію (рис. 5.12).

Рис. 5.12. Методи ціноутворення Від чого залежить вибір методу ціноутворення?

Вибір методу ціноутворення залежить від внутрішніх факторів (обраної маркетингової стратегії, стратегічних цілей, етапу життєвого циклу товару, його якісних характеристик, ступеня новизни), а також зовнішніх факторів, про які йшлося в розділі 5.1. Зрештою, реальна ринкова ситуація і обумовлює вибір певного методу ціноутворення. Розглянемо кожен із зазначених методів.

Методи ціноутворення, орієнтовані на витрати Існує два методи ціноутворення, орієнтовані на витрати:

o метод витрати плюс прибуток (собівартість плюс надбавка);

o метод, орієнтований на аналіз беззбитковості та забезпечення цільового прибутку.

Метод витрати плюс прибуток У чому сутність цього методу?

Якщо йдеться про визначення ціни виробником товару, до витрат виробництва додається сума запланованого прибутку. Щодо оптових і роздрібних торгівців, при визначенні ціни на товар за. цим методом, до витрат, пов'язаних з придбанням товару, додають націнки, які мають забезпечити покриття витрат та отримання очікуваного прибутку.

У яких ситуаціях при визначенні ціни доцільно використовувати цей метод? Такий підхід виправданий при встановленні:

/ базової ціни на принципово новий товар;

/ на товари, які виготовляються на замовлення;

/ на товари в тих галузях, де цей метод має перевагу (у військово-промисловому комплексі, космічних програмах, у будівництві багатьох об'єктів, коли до умов контракту причетні урядові організації).

Метод, орієнтований на аналіз беззбитковості та забезпечення цільового прибутку

Цей метод полягає в тому, що потрібно знайти ціну, яка б забезпечила за встановлених обсягів виробництва і реалізації продукції отримання фірмою ціпьового прибутку.

При використанні такого підходу за основу береться аналіз беззбитковості з урахуванням двох аксіом (які не відповідають реальності, але значно спрощують розрахунки і дають змогу отримати цілком задовільні результати):

/ змінні витрати на одиницю продукції не змінюються залежно від обсягів її випуску;

/ будь-яка кількість випущеної продукції може бути продана за визначеною ціною.

Спектр завдань аналізу беззбитковості включає визначення:

o точки беззбитковості;

o показника безпеки;

o кількості одиниць продукції, яку слід продати для отримання запланованого прибутку;

o цін, розрахованих на основі витрат (граничної ціни; ціни беззбитковості; цільової ціни).

Аналіз беззбитковості розпочинається з розподілу витрат на постійні і змінні, про що докладно йшлося вище.

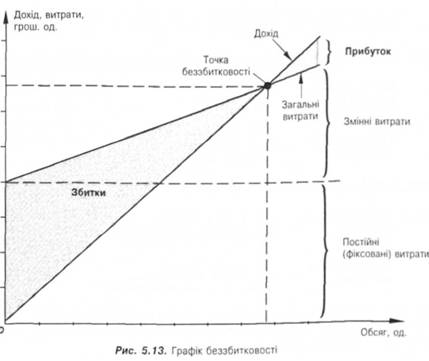

Точка беззбитковості (ТБЗ) (критична точка обсягу продажу, точка покриття) - це такий обсяг продажу, за якого валова виручка (дохід) покриває загальні витрати. При цьому виручка не дає змоги фірмі отримати прибутки, але і збитки вона не понесе. Обсяг продажу, більший за точку беззбитковості, принесе фірмі прибутки, менший - збитки.

Прибуток Дохід - Загальні витрати О Дохід - Загальні витрати

Отже, в Т53 дохід дорівнює загальним витратам:

Дохід = Загальні витрати ,

Ц o К = ЗВ o К + ФВ.

звідки

ФВ

тбз =к= тг=я"

Отже, точка беззбитковості (К = ТБЗ) в разі, якщо виготовляється один вид продукції, дорівнює:

ТБЗ ФВ

(в одиницях = -o (5.11)

продукції) Ц - ЗВ

ТБЗ ФВ-Ц ФВ ФВ

(у грошових = ТБЗ-Ц = -^ = -- = -- o (5.12)

одиницях) ц *в Ц-ЗВ _ ЗВ^

ц 1 ц

де зв - змінні витрати на одиницю реалізованої продукції;

ФВ - загальні сукупні постійні витрати на реалізовану продукцію; к - обсяг реалізованої продукції.

У разі, коли виготовляється кілька продуктів, формула набирає вигляду: І53 ФВ

(в одиницях = -- , (5.13)

продукції) І (Ц " зв|) o аі

ТВЗ ФВ

(у грошових = -т-гг-г-o (5.14)

одиницях) Е 11--І_ |. а.

ц / 1

де а - відсоток кожного товару в загальному обсягу продажу; і - індекс товару.

Графічно точка беззбитковості визначається як точка, де лінія доходу перетинає лінію загальних витрат (рис. 5.13).

Тепер наведемо розрахунки ТБЗ у термінах маржинального аналізу.

Маржинальний прибуток (валовий прибуток) - перевищення обсягу реалізації продукції (Д) над величиною змінних витрат (33В) на виробництво товарів або надання послуги. Це - сума грошових коштів, необхідних для покриття постійних витрат (ФВ) і формування прибутку:

МП = Д-ЗЗВ - Ц o К - ЗВ o К - (Ц - ЗВ) o К. (5-15)

де МП - маржинальний прибуток;

д - дохід від реалізації продукції; 33В - загальні змінні витрати.

Питомий маржинальний прибуток - перевищення ціни одиниці продукції над величиною змінних витрат на одиницю продукції:

МП = Ц-ЗВ. (5.16)

Коефіцієнт маржинального прибутку - частка маржинального прибутку від обсягу реалізації продукції, виражена у відсотках:

МП Д - ЗЗВ 33В 17|

Коефіцієнт МП = - =---= 1--ТГ" '

д д "

або виражений через питомий маржинальний прибуток:

Питомий МП Ц - ЗВ ЗВ /с їв)

Коефіцієнт МП - -гг;- = --- = 1 ~ - * 15,1 ,о;

^ Ціна Ц Ц

Тоді точка беззбитковості в зазначених термінах може бути представлена: ТБЗ (в одиницях _ Постійні витрати ,

продукції) Питомий МП (5Л9)

ТБЗ (у грошових Постійні витрати

одиницях од.) = коефіцієнт МП (5'20)

Відповідно, якщо фірма виготовляє кілька видів продукції: ТБЗ (в одиницях _ Постійні витрати

продукції) Середньозважений питомий МП 1 ^' '

ТБЗ (у грошових _ Постійні витрати ^ ^

одиницях) Середньозважений коефіцієнт МП

Ще один показник, який розраховується при аналізі беззбитковості, - показник безпеки. Він дозволяє визначити, наскільки фірма може знизити обсяг продажу, не зазнавши при цьому збитків.

Показник безпеки - відношення різниці між очікуваним обсягом продажу і точкою беззбитковості до очікуваного обсягу продажу. Розраховується у відсотках.

Очікуваний обсяг _м . ,

Показник = продажу - ТБЗ (у грош. од.) ^ _

безпеки Очікуваний обсяг продажу

= К'Ц-ТБЗ o 100% . /5.23)

Показник безпеки корисний для оцінювання операційного ризику. Чим вищий цей показник, то безпечнішою вважається ситуація.

Тепер розглянемо, як визначити кількість одиниць продукції, яку слід продати для отримання запланованого прибутку.

Прибуток = Дохід - Загальні витрати,

П = К o Ц - (ФВ + ЗВ o К).

Звідси

К = 4*±Л . (5.24)

Ц-ЗВ

де П - цільовий (запланований) прибуток; к - обсяг реалізованої продукції.

Тепер перейдемо до наступного завдання аналізу беззбитковості - визначення ціни товару.

Визначають три види цін, розрахованих на основі витрат, кожна з яких відповідає певним цілям щодо покриття витрат і рентабельності:

o гранична ціна;

o ціна беззбитковості (ціна, яка відповідає точці беззбитковості);

o цільова ціна (ціна, яка забезпечує отримання фірмою запланованого {цїпьо-- вого) прибутку.

Гранична ціна є найнижчою межею ціни і дорівнює змінним витратам: Гранична ціна = Змінні витрати,

Ц = ЗВ. (5.25)

Ціна на рівні граничної ціни встановлююється за умов: / виготовлення продукції на експорт; / продаж великих партій товару; / виконання особливих замовлень.

Ціна беззбитковості дорівнює сумі постійних і змінних витрат і забезпечує повне покриття витрат, пов'язаних із виробництвом і реалізацією певного обсягу продажу.

Ціна " . ___ Постійні витрати

¡7 _ . = Змінні витрати + --- o

беззбитковості Обсяг продажу

ФВ

Ц = ЗВ + -- (5.26)

Ціна беззбитковості розраховується лише на певний обсяг продажу і не може бути застосована для інших обсягів продажу. Визначається для кожної з гіпотез про обсяги продажу окремо і використовується для встановлення діапазону мінімальних цін.

Цільова ціна - це ціна, яка дозволяє досягти запланованого прибутку. Розраховується, виходячи з надбавки до собівартості продукції:

Ціна = Витрати + Надбавка -

. . Фіксовані витрати Л

= змінні витрати + --гт-с- + Надбавка.

Обсяг продажу

Цільова ціна може бути визначена двома методами:

а) щодо рівня віддачі інвестованого капіталу:

ФВ г-ІС.

Ц = ЗВ + - + . (5.27)

де г - рівень віддачі на капітал, який вважається "нормальним"; К, - інвестований капітал.

інв

б) з урахуванням фіксованої надбавки (маржі) до ціни беззбитковості:

... Ціна беззбитковості

Ціна =---o

1 - Мінімально прийнятна частка прибутку в ціні

I зв + ?в

т^йг- ... ; . (5'28)

або

ФВ + П

Ц = ЗВ + -- . (6.29)

К

де %П - мінімально прийнятна для підприємства частка прибутку в ціні (надбавка) до собівартості продукції; П - цільовий прибуток.

Розглянемо на прикладі, як визначається точка беззбитковості, показник безпеки, кількість одиниць продукції, що забезпечує отримання цільового прибутку.

Метод беззбитковості дає можливість отримати відповідь на запитання:

/ Який обсяг продажу забезпечує повне покриття витрат?

/ Яка цільова ціна співвідноситься з ціною, встановленою найнебезпечнішим конкурентом?

/ Якій частці ринку відповідає обсяг продажу, який збігається з точкою беззбитковості?

/ Як вплине підвищення постійних витрат, наприклад реклами, на положення точки беззбитковості?

/ Наскільки треба збільшити обсяг продажу, щоб зберегти досягнений рівень рентабельності?

/ За якої цінової еластичності можна зберегти або підвищити рівень рентабельності? / Який рівень віддачі на інвестиції відповідає порівнюваним цінам?

Наведена в практикумі ситуація 19 є ілюстрацією того, як саме цей аналіз проводиться.

ІШ3 | стуоції 19 |

Практикум с. 577 | Обгрунтуванні рішення щодо рівня ціни ио товар на основі аналізу беззбитковості |

У підрозділі 5.4 ви знайдете продовження аналізу беззбитковості для отримання відповіді на запитання:

/ Наскільки треба збільшити обсяг продажу, щоб зберегти досягнений рівень рентабельності за зниження ціни?

/ Яке зниження обсягу продажу у разі підвищення ціни можна допустити, щоб зберегти досягнений рівень рентабельності?

/ За якої цінової еластичності можна зберегти або збільшити рівень рентабельності?

Параметричні методи ціноутворення

Метод питомої ціни

Метод кореляційно-регресивного аналізу

Метод визначення ціни на основі коефіцієнта технічного рівня товару

Метод встановлення ціни на основі економічної цінності товару для споживана

Метод визначення точок ціни (цінових порогів)

Сумісний (компромісний) аналіз

Метод "кидання стріл"

Методи ціноутворення, орієнтовані на конкурентів