Хоча механізм встановлення цін в міжнародній торгівлі відрізняється від формування цін на внутрішньому ринку, проте формування цін в практиці міжнародної торгівлі також починається від рівня підприємства-виробника. Особливо це стосується розрахунку експортних цін.

Ціна експорту на продукцію складається з витрат виробництва підприємства-експортера, до яких нараховуються витрати на транспортування вантажу одержувачем, митні збори, що нараховуються у відсотках від вартості вантажу, експортне мито, розмір якого диференціюється залежно від видів продукції і може навіть дорівнювати самій ціні. Згідно із діючим законодавством при експорті товарів і супутніх такому експорту послуг ставка ПДВ складає "0" відсотків до бази оподаткування. При визначенні митної вартості товару, що експортується, використовують індикативні ціни.

Ціна імпорту складається з ціни держави-постачальника і тих елементів, які в неї включає держава-одержувач. При цьому, держава-одержувач в ціну імпорту поряд з експортним митом включає і імпортне мито. Ставки імпортного мита розраховуються на підставі Єдиного митного тарифу по повних ставках. Від сплати мита звільняються товари, країна походження яких, утворює з Україною спеціальні митні зони або входить разом з Україною в митні союзи. Пільгові ставки, застосовуються до товарів та інших предметів, що походять з країн або економічних союзів, що користуються в Україні режимом найбільшого сприяння.

У зв'язку з цим, ціна імпорту складається з: митної вартості товару, експортного та імпортного мита, інших митних зборів, акцизного збору (для підакцизних видів продукції), ПДВ, єдиного збору.

Нарахування митних зборів проводиться на базі митної вартості товару, тобто фактично сплаченої ціни або ціни, що підлягає оплаті за товар на момент перетину митного кордону України.

При визначенні митної вартості в неї включається ціна товару, визначена в рахунку-фактурі, а також фактичні витрати, якщо вони не включені в рахунок-фактуру:

o на транспортування, навантаження, розвантаження, перевезення і страхування до пункту перетину митного кордону України;

o комісійні і брокерські;

o плата за використання об'єктів інтелектуальної власності, які відносяться до даних товарів та інших предметів і має бути сплачена експортером прямо або побічно, як умову їх вивозу.

При явній невідповідності заявленої митної вартості або в разі неможливості її перевірки митні органи визначають митну вартість на основі ціни на ідентичні товари, які діють в провідних країнах-екс-портерах даних товарів.

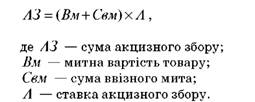

Відносно товарів, що підлягають обкладенню акцизним збором, в ціну імпорту включається також акцизний збір. Передбачено дві формули для розрахунку суми акцизного збору:

1) якщо ставка акцизного збору встановлена у відсотках до митної вартості товару, сума акцизу розраховується за наступною формулою:

2) якщо ставка акцизного збору встановлена в грошовому еквіваленті до фізичної одиниці вимірювання товару, сума акцизу розраховується за наступною формулою:

Перелік товарів, з яких стягується акцизний збір затверджується Кабінетом Міністрів України.

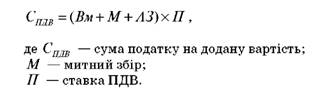

Товари, які ввозяться на митну територію України, обкладаються також податком на додану вартість за ставкою, що встановлюється згідно із діючим законодавством. Базою оподаткування ПДВ для товарів, які ввозяться на територію України є митна вартість, вказана у вантажній митній декларації з врахуванням митних зборів, а для підакцизних товарів - акцизного збору.

Сума ПДВ на товари, які ввозяться на митну територію України, розраховується за наступною формулою:

При ввезенні товарів на митну територію України ПДВ не платиться для товарів, вартість яких менше 100 доларів США. Крім того, в даний час діє перелік товарів російського виробництва, ввезення яких до України з митної території Росії звільняється від сплати ПДВ. До цих товарів відносять: нафта сира, газовий конденсат природний, газ природний, паливні елементи та інш.

Для остаточного обґрунтування експортних і імпортних цін може розроблятися конкурентний лист, який допомагає вибрати продавця.

РОЗДІЛ 13. ЦІНОУТВОРЕННЯ В ІНТЕРНЕТ

13.1. Новації ціноутворення в Інтернет

13.2. Типологізація витрат при ціноутворенні в Інтернет

13.3. Методи ціноутворення в Інтернет

РОЗДІЛ 14. МАРКЕТИНГОВІ ДОСЛІДЖЕННЯ ЦІН

14.1. Прямі методи дослідження цін

14.2. Непрямі методи дослідження цін

СЛОВНИК ТЕРМІНІВ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ