7.1. Сутність і зміст процесу контролю й аналізу маркетингової діяльності

У процесі реалізації планів маркетингової діяльності під впливом факторів зовнішнього та внутрішнього середовища часто змінюється поточна маркетингова ситуація, що спричиняє їх невиконання. Система маркетингового контролю призначена для постійного спостереження за виконанням маркетингових планів і відповідністю поставлених у них цілей реально сформованої маркетингової ситуації.

Контроль маркетингової діяльності — періодична, всебічна, об'єктивна перевірка маркетингової діяльності фірми для здійснення коригувальних дій, які забезпечують досягнення маркетингових цілей.

Маркетинговий контроль — поняття аж ніяк не однозначне, котре розглядають, по-перше, за типами, по-друге, за прийомами й методами, які використовуються в процесі контролю за виконанням планів з боку керівництва й служби маркетингу, і, по- третє, за охопленням обрію ревізії маркетингу.

У сучасних умовах система маркетингового контролю представлена чотирма видами контролю: контроль за виконанням річних планів, оперативний (поточний) контроль, контроль прибутковості та стратегічний контроль.

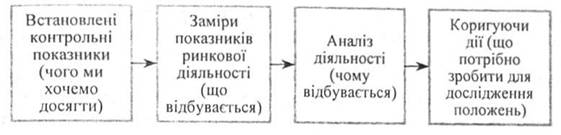

Контроль за виконанням річних планів полягає в порівнянні фахівцями маркетингу поточних показників з контрольними цифрами річного плану, а в разі необхідності — у вживанні заходів щодо виправлення становища. Сам процес цього типу контролю включає 4 етапи (рис. 7.1).

На першому етапі в річному плані контрольні показники встановлюються по місяцях або кварталах. На другому— заміряються показники ринкової діяльності фірми. На третьому— виявляються причини будь-яких серйозних збоїв у діяльності фірми. На четвертому— у разі виявлення недоліків негайно вживаються заходи щодо виправлення становища.

Рис. 7.1. Етапи процесу контролю

Так, під час аналізу збуту контроль можна розпочати з вивчення статистики збуту. Але поквартальна перевірка може показати недовиконання показників по окремих позиціях товарів, територіях і т. д. Найгірші позиції викликають необхідність втручання віце-президента зі збуту для вживання заходів.

При аналізі частки ринку статистика збуту ще нічого не говорить про становище фірми щодо конкурентів, оскільки на цю частку впливає кілька факторів (поліпшення діяльності фірми — поліпшення економічних умов і т. д.). Аналіз причин змін є досить важливим: якщо частка фірми збільшується, то конкурентне становище її зміцнюється, і навпаки.

Контроль і аналіз співвідношення між витратами на маркетинг і збутом дають змогу впевнитися, що фірма не витрачає занадто багато у своєму прагненні забезпечити намічені цілі збуту, а утримує маркетингові витрати на потрібному рівні.

Спостереження за відношенням з боку клієнтів, дилерів та інших учасників маркетингової системи фірми допомагає їй завчасно виявляти зміни переваг і вживати заходів. Основні методи спостереження — скарги й пропозиції, споживчі панелі й опитування клієнтів.

Серед заходів коригувальних дій у випадку сильних відхилень від цільових настанов можуть бути й жорсткі (накази про скорочення виробництва, вибіркове зниження цін, посилення тиску на власний торговельний персонал, зниження витрат на рекламу, НДОКР тощо), і більш м'які заходи, але переважнішим є вибір рішучих і своєчасних заходів.

Оперативний (або поточний) контроль спрямований на оцінку досягнення поставлених маркетингових завдань, виявлення причин відхилень, їхній аналіз і коригування. Оперативно контролюються такі показники:

обсяг продажів (порівняння факту й плану); частка ринку (зміна конкурентного становища); ставлення споживачів до підприємства та його продукції (обстеження, конференції, експертиза тощо).

Перевіряється також ефективність використання фінансових коштів, виділених на маркетингові заходи, наприклад: кількість торговельних угод щодо проведених комерційних переговорів, частка адміністративних витрат в обсязі продажу, витрати на рекламу та пізнаваність споживачем продукції підприємства і т. д. Розробляються додаткові заходи щодо підвищення ефективності конкретних маркетингових дій.

При контролі прибутковості, котрий багато фірм здійснюють на доповнення до контролю річних планів, фірми отримують відомості про рентабельність своєї діяльності за такими аспектами: за товарами, територіями, сегментами ринку, торговельними каналами та замовленнями різного обсягу.

Це дає змогу ефективно управляти виробництвом, тією чи іншою маркетинговою діяльністю (наприклад, фірма з'ясовує, що при торгівлі садовим інвентарем через спеціалізовані магазини вона фактично втрачає гроші, при торгівлі через магазини технічних товарів ледве забезпечує беззбитковість, а майже весь прибуток отримує за рахунок універмагів). Проте в цих ситуаціях потрібно шукати не такі рішення, що "лежать на поверхні", а найбільш ефективні коригувальної дії, тобто насамперед виявити, у чому причини: чи то в товарі, чи в каналі, чи в торговельному апараті, чи в його розташуванні щодо торговельних потоків, чи в оптимальності обраних стратегій і т. д.

При контролі прибутковості розрізняють прямі й непрямі витрати на маркетинг.

Прямі витрати — це витрати, які можуть бути віднесені безпосередньо до окремих елементів маркетингу: витрати на рекламу, комісійні торговельним агентам, проведення анкетних обстежень, заробітна плата працівників служби маркетингу, оплата експертів і фахівців, яких додатково залучають, та ін. Такі витрати закладаються в бюджет маркетингу за відповідними напрямами.

Непрямі витрати — це витрати, котрі супроводжують маркетингові заходи: оренда приміщень, транспортні витрати, розвиток технологічних процесів і т. п. Такі витрати безпосередньо в бюджет маркетингу не закладаються, але при контролі можуть у разі необхідності враховуватися.

Важливо зазначити, що витрати на маркетинг не можуть бути однозначно віднесені або до витрат виробництва, або до витрат споживання. Це витрати особливого роду, які скоріше можна віднести до інвестиційних витрат, які працюють на перспективу.

При стратегічному контролі фірми здійснюють критичні оцінки їхньої маркетингової діяльності в цілому. Адже маркетинг — це сфера швидкого старіння завдань, політичних установок, стратегій і програм. З огляду на це, кожна фірма повинна періодично переоцінювати свій загальний підхід до ринку. В умовах циклічного управління фірми за принципами маркетингу цей контроль займає важливе місце.

Весь перелік робіт зі стратегічного контролю прийнято позначати як ревізію маркетингу, що означає комплексне, системне, неупереджене й регулярне дослідження маркетингового середовища фірми (або організаційної одиниці), її завдань, стратегій та оперативної діяльності з метою виявлення виникаючих проблем і можливостей, що відкриваються, та розроблення рекомендацій щодо плану дій із вдосконалюванню маркетингової діяльності.

Ревізія маркетингу на перший погляд дублює ситуаційний аналіз. Але подібність— це зовсім не тотожність. Принципова різниця полягає в об'єкті контролю: при ситуаційному аналізі за об'єкт приймається комплекс ринку, а при ревізії — усе маркетингове середовище фірми (як внутрішнє, так і зовнішнє). Висновки ситуаційного аналізу приймаються керівництвом фірми як об'єктивна даність (за всіх прихованих несподіванок). У результаті ревізії маркетингу ревізор (старша посада в службі маркетингу) робить іноді такі висновки, які можуть викликати хвилювання, а то й шок у сфері керівництва.

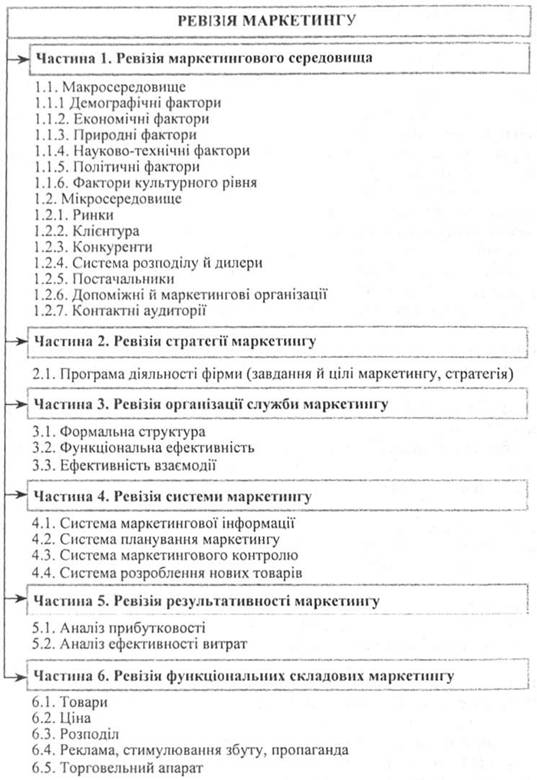

Механізм ревізії маркетингу постає спочатку у вигляді плану, а потім — заходів щодо його реалізації, які можна представити у вигляді схеми (рис. 7.2).

Таким чином, аналіз і контроль маркетингу здійснюється на різних етапах за допомогою окремих елементів контрольно-аналітичної системи. Вона включає:

ситуаційний аналіз— попередній аналітичний етап маркетингового планування, що має на меті визначити становище підприємства на ринку. Використовується аналіз складового зовнішнього й внутрішнього середовища маркетингу у формі відповідей на заздалегідь підготовлені групи питань;

контроль маркетингу — заключний етап маркетингового планування, що має на меті виявити відповідність і результативність обраної стратегії й тактики реальним ринковим процесам. Здійснюється у вигляді стратегічного, поточного контролю та контролю прибутковості з використанням стандартизованих форм;

ревізію маркетингу — процедуру перегляду або істотного коригування стратегії й тактики маркетингу в результаті змін умов як зовнішнього, так і внутрішнього характеру. Здійснюються відповідні розрахунки й оцінки;

Рис. 7.2. Схема плану ревізії маркетингу

аудит маркетингу — аналіз і оцінку маркетингової функції підприємства. Здійснюється фахівцями у формі незалежної зовнішньої перевірки всіх елементів системи маркетингу. Будується на загальних принципах аудиту, спрямованих на виявлення упущених вигод від неадекватного використання маркетингу на підприємстві. Становить собою новий напрям у галузі маркетингового консультування. Використовує загальноприйняті процедури управлінського консультування (діагностика, прогноз тощо).

Виділяють три рівні контролю маркетингу:

— рівень фірми;

— рівень підрозділу маркетингу;

— зовнішній рівень.

Усі види маркетингового контролю завершуються виробленням пропозицій щодо коригування стратегічних планів і планів маркетингу та управлінських впливів із виправлення негативної маркетингової ситуації.

7.2. Види маркетингового контролю та їхня характеристика

7.3. Маркетинговий аудит

7.4. Оцінка ефективності маркетингового управління

ДОДАТКИ

Додаток А. АНАЛІЗ СИЛЬНИХ І СЛАБКИХ СТОРІН ФІРМИ

Додаток Б. Завдання, права й обов'язки співробітників основних підрозділів маркетингової системи

Додаток В. АНКЕТА СИТУАЦІЙНОГО АНАЛІЗУ

ЛІТЕРАТУРА

Передмова