Підприємства використовують різні методи встановлення початкової ціни на товар. При цьому враховується, як мінімум, один з таких факторів:

- рівень витрат на одиницю товару;

- наявність унікальних характеристик товару;

- середній рівень ринкових цін на аналогічні товари.

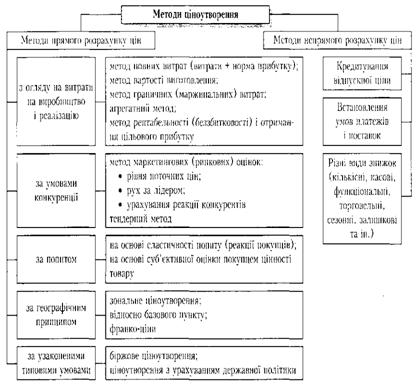

На рис.11.6 систематизовані методи ціноутворення.

Залежно від того, який фактор є визначальним, виділяють два основних методи ціноутворення:

- витратний (на основі калькуляції витрат);

- ринковий (на основі врахування дії ринкових факторів) - конкурентний та за попитом.

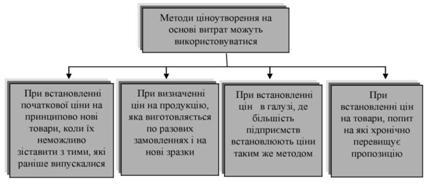

Методи, орієнтовані на витрати

Ці методи відображають більше традиційну орієнтацію на виробництво, ніж на ринковий попит (рис. 11.7).

Існує два різновиди методу: використання повних і використання граничних витрат виробництва.

Метод повних витрат. На основі встановлення нормативного прибутку (Пн), що забезпечує беззбиткову діяльність підприємства, за умови, що витрати виробництва оптимальні:

де Б - постійні витрати на одиницю продукції;

V - змінні витрати;

Пн - нормативний прибуток.

Рис.11.6. Методи ціноутворення

Рис.11.7. Методи, орієнтовані на витрати

При цьому методі, крім змінних витрат, враховуються також постійні витрати підприємства пропорційно тому внеску, який окремі складові вносять до виробництва товару.

Недоліки методу повних витрат:

1. Не береться до уваги чинник попиту на товар, тому він може бути не проданий через дуже високі ціни.

2. Будь-який метод віднесення на собівартість товару постійних витрат є довільним.

Класифікація витрат на постійні і змінні привела до виникнення методу прямого віднесення витрат на собівартість продукції, що випускається. Цей метод є важливим і ефективним знаряддям при плануванні і контролі прибутковості роботи підприємства, при встановленні цін на продукцію. Цей метод заснований на застосуванні принципу маржинального прибутку (прибутки покриття), який визначається як різниця між виручкою від продажу товару і прямими (змінними) витратами на його виготовлення. Такий метод може бути використаний тоді, коли виробничі потужності недостатньо завантажені, а всі постійні витрати покриваються цінами, які встановлені на поточні обсяги виробництва.

Метод граничних витрат. При розрахунку ціни виробу враховуються тільки ті витрати, які можна безпосередньо віднести на виробництво даного виробу.

З метою розширення об'єму продажів і завоювання більшої частки ринку підприємство може піти на формування ціни з урахуванням тільки граничних витрат.

Проте для встановлення цін на всю продукцію, що випускається підприємством, цей метод використаний бути не може, оскільки постійні витрати повинні бути повернені підприємству в загальній виручці.

Ціна при цьому методі визначається за формулою: витрати плюс прибуток. Прибуток залежить від рентабельності.

де В - витрати виробництва (повні або граничні залежно від вибраного варіанту);

Я - рентабельність продукції %.

При виборі рівня рентабельності підприємство враховує свої потреби в масі прибутку, середньогалузевий рівень рентабельності і рентабельність, закладену в ціні конкурентів.

В сучасних ринкових умовах діяльності підприємства показником, стабільнішим, ніж рентабельність продукції, є рентабельність інвестованого капіталу. Враховуючи це, рентабельність продукції можна визначити, ґрунтуючись на нормі прибутку на вкладений капітал.

При встановленні цін з урахуванням запланованої рентабельності, необхідно встановити такі ціни, які забезпечували б рентабельність інвестованого капіталу, яка може бути визначена за формулою:

де Rр - рентабельність інвестованого капіталу;

П - прибуток;

і - сума інвестованого капіталу.

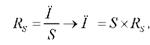

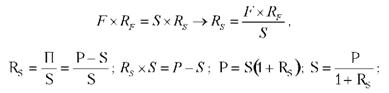

Якщо ж ціна задана, то повинна бути визначена максимальна собівартість одиниці продукції, яка забезпечувала б рентабельність цих витрат:

де Я - рентабельність собівартості продукції, що виготовляється; 5 - собівартість.

Якщо прирівняти ці вирази й виразити рентабельність інвестованого капіталу через рентабельність собівартості, то одержимо:

де Р - ціна виробу.

Наприклад. Відома собівартість одиниці продукції, яка дорівнює 10 грн, бажана рентабельність інвестованого капіталу 40%. То Р=10 (1+ 0,4 ) = 14 ,0 грн.

Але на ринку ця продукція реалізується по 12,0 грн за одиницю. При такій ціні собівартість одиниці продукції повинна бути 8,6 грн:

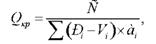

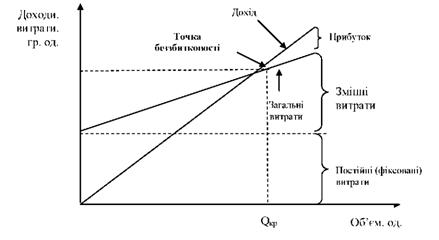

Метод, заснований на аналізі беззбитковості і отримання цільового прибутку. Точка беззбитковості - критична точка об'ємів продаж, при якій валовий дохід покриває загальні витрати. При цьому підприємство не отримує прибутку і не зазнає збитків (рис. 11.8).

Точка беззбитковості в разі виготовлення одного виду продукції:

де С - сума постійних витрат;

V - змінні витрати на одиницю продукції;

Р - ціна одиниці продукції.

Точка беззбитковості в разі виготовлення декількох видів продукції:

де а - частка кожного товару в загальному об'ємі продаж.

Рис. 11.8. Знаходження точки беззбитковості

При неповному завантаженні виробничих потужностей можливо прийняти додаткове замовлення на виготовлення продукції.

Однак не завжди підприємству вигідно виконувати додаткове замовлення, тим більшу якщо воно виконується за цінами, нижчим за встановлені.

Наприклад. Підприємство виготовлює продукцію одного найменування, попит на яку еластичний. Ринкова ціна на одиницю продукцію за звітний місяць становила 2000 грн, змінні витрати на один вибір - 1200 грн, загальна сума постійних витрат - 200 тис. грн. "Точка беззбитковості" підприємства дорівнює:

Покупець здійснює додаткове замовлення підприємству на виробництво 50 виробів за ціною 1600 грн за штуку. Чи слід підприємству прийняти додаткове замовлення на виробництво виробів за ціною 1600 грн? Проведемо розрахунок:

- виторг від реалізації - 50* 1600 = 80 тис. грн;

- змінні витрати - 50* 1200 = 60 тис. грн;

- постійні витрати - не змінилися;

- прибуток від реалізації - 80-60= 20 тис. грн.

Незважаючи на ціну покупця, яка нижча від ціни, за якою підприємство продавало свою продукцію, це замовлення забезпечує одержання прибутку в сумі 20 тис. грн.

Якщо об'єм виробництва перевищує наявні потужності, то необхідно прийняти одне з таких рішень:

o збільшити ціну на продукцію (при забезпеченні попиту), що виробляється;

o знайти резерви розширення наявних виробничих потужностей;

o скоротити витрати виробництва (постійні і змінні).

Таким чином, для того щоб скористатися цим методом, необхідно:

o оцінити повні витрати при різних програмах випуску товару;

o оцінити передбачуваний протягом планованого періоду об'єм випуску товару;

o визначити прибуток, необхідний для забезпечення життєдіяльності підприємства.

Недоліки цього методу:

o використання для визначення ціни об'єму, який залежить від ціни товару;

o відсутність обліку залежності між ціною і попитом, внаслідок чого ціна може виявитися дуже високою або дуже низькою.

Метод змінних цін. Ціна, яка фіксується за допомогою змінних цін,

- це ціна, яка формується від базисної ціни та визначається під час здійснення контракту на постачання товарів, що потребують тривалого строку виготовлення (технологічні лінії, пароплави, комплектне обладнання

тощо), під час якого змінюються витрати на виробництво, відбуваються інфляційні процеси:

де Р1 - кінцева ціна, що фіксується методом змінних цін;

Р0 - базисна ціна, яка встановлена під час здійснення угоди;

М1/М0 - індекс ціни на сировину та матеріали;

М1 - індекс ціни на сировину та матеріали;

М0 - індекс ціни на сировину та матеріали під час здійснення угоди;

S1 - індекс заробітної платні;

S0 - індекс заробітної плати під час здійснення угоди;

а, в, с - коефіцієнти питомих вагомостей елементів ціни. Змінна ціна розраховується на кожне постачання товару окремо.

Агрегатний метод. Агрегатний метод передбачає визначення ціни нового виробу і є актуальним для тих виробів, які складаються з окремих конструктивних елементів (деталей, вузлів, комплектуючих виробів) при визначенні цін складних видів техніки. При цьому ціна кожного з цих елементів відома. Отже, ціна (або собівартість) нового виробу розраховується як сума цін (або собівартості) окремих елементів виробу.

Методи ціноутворення орієнтовані на попит

Можна виділити такі методи ціноутворення з орієнтацією на попит:

- параметричні методи ціноутворення;

- метод встановлення ціни на основі аналізу економічної цінності товару для споживача;

- метод визначення точок ціни (цінових порогів);

- сумісний аналіз;

- експеримент;

- метод "кидання стріл".

Параметричні методи ціноутворення. Параметричний ряд - це група однорідної за конструкцією та технологією виготовлення продукції, яка має однакове або схоже функціональне призначення, але відзначається кількісним рівнем споживчих характеристик.

Параметричні методи ціноутворення передбачають визначення залежностей між ціною або витратами на виробництво і реалізацію продукції та параметрами, що належать до параметричного ряду. Такий підхід використовується при визначенні ціни на новий товар на стадії проектування та конструювання (розроблення технічного завдання, технічного проекту). На цьому етапі точні дані щодо витрат невідомі. Однак відомі основні параметри нового вибору. Також відомі залежність між ціною (витратами) та параметрами аналогічних виробів, що вже випускаються, які й беруться за основу для розрахунку нової ціни. Визначена таким чином ціна порівнюється з ринковими цінами. На відміну від наведених вище методів, орієнтованих на витрати, ці методи враховують не тільки витрати, а й якісні параметри виробів і є коректнішими з погляду ринкового ціноутворення. Розглянемо шість варіантів параметричних методів:

- питомої ціни;

- кореляційно-регресивного аналізу;

- структурної аналогії;

- агрегатний;

- визначення ціни на основі коефіцієнта технічного рівня товару;

- нормативно-параметричний.

Метод питомої ціни. Цей метод використовується для визначення ціни нового товару, який достатньо повно може бути охарактеризований одним параметром якості (потужність, місткість тощо). Ґрунтується на визначенні питомого показника собівартості (або ціни). Послідовність розрахунку ціни при цьому така.

Етап 1. Визначення питомої ціни (або питомої собівартості). Питомий показник - це відношення собівартості (або ціни) базового виробу до значення основного параметра цього виробу. Так, питома ціна (Цпит) одиниці виробу розраховується:

а питома собівартість одиниці виробу (Спит):

де Цб - ціна базового виробу; Сб - собівартість базового виробу;

Хб- значення основного параметра базового виробу у відповідних одиницях.

Етап 2. Визначення ціни нового виробу. Розрахунок ціни нового виробу проводиться за формулою

де Хн - кількісне значення головного параметра нового виробу; Н - надбавки/знижки, які відображують зміни інших споживчих характеристик нового виробу.

Метод кореляційна-регресивного аналізу. Цей метод передбачає розрахунок ціни нового виробу на основі рівняння регресії, яке встановлює залежність між ціною та значенням параметрів якості в межах параметричного ряду:

де х , х , хп - параметри якості виробу.

Метод структурної аналогії. Ціна нового виробу розраховується цим методом на основі визначення структури собівартості. Спочатку визначається частка складових повної собівартості - заробітна плата та матеріальні витрати. Потім розраховуються абсолютні значення матеріальних витрат і заробітної плати при виробництві нового виробу. На основі цих даних (абсолютного значення витрат та їхньої питомої ваги в структурі собівартості) і розраховується ціна нового виробу:

де Цн - ціна нового виробу;

Сн - собівартість нового виробу;

См(Сз) - матеріальні витрати (або заробітна плата) на одиницю нового виробу;

Ам(Аз) - частка матеріальних витрат (заробітної плати) в собівартості аналогічної групи виробів; ці дані визначаються на основі аналізу статистичних даних.

Метод визначення ціни на основі коефіцієнта технічного рівня товару. Метод установлення ціни на основі коефіцієнта технічного рівня товару передбачає визначення ціни, що грунтується на суб'єктивному сприйнятті товару споживачем, яке формується його якістю, корисністю та значущістю для споживача.

Коротко суть цього методу можна визначити так: ціна нового товару тим більша, чим вищий його технічний рівень порівняно з базовим (еталоном, базовою моделлю фірми, товаром-конкурентом).

Цей метод дає змогу визначити ціни на нові види техніки шляхом порівняння його технічних параметрів з аналогічними параметрами виробів світового рівня.

Цінність товару визначається на основі експертних оцінок. Нижче наводиться послідовність визначення ціни товару на основі коефіцієнта технічного рівня.

Етап 1. Визначення переліку найважливіших параметрів, які характеризують споживчі характеристики товару.

Працівники фірми визначають перелік найважливіших параметрів, які характеризують споживчі характеристики товару.

Етап 2. Підбір експертів, які оцінюватимуть товар. Підбираються експерти (споживачі, працівники фірми сервісних служб), які оцінюватимуть товар.

Етап 3. Оцінювання експертами важливості кожного з параметрів.

Експерти оцінюють важливість кожного з параметрів. При цьому може бути використаний один з двох варіантів:

а) зворотне рангування параметрів: найважливішому присвоюється найвищий ранг, а найменш важливому-перший (ставиться на перше місце);

б) визначається вагомість кожного параметра для споживача в балах (за 10-ти або 100 бальною шкалою) або ваговий індекс (у %, при цьому загальна сума вагових індексів дорівнює 100%).

Етап 4. Визначення параметричних індексів.

Експерти оцінюють товар за кожним параметром-визначаються параметричні індекси. Оцінювання проводиться або за 10 бальною шкалою, або в %. У другому варіанті максимальна оцінка товару за окремим параметром становитиме 100%.

На основі отриманих даних розраховується середньоарифметичний індекс. При цьому параметричний індекс визначається за одним з двох варіантів:

а) товар порівнюється з аналогічним товаром-конкурентом;

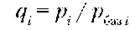

б) товар порівнюється з гіпотетичним (ідеальним товаром, наділеним усіма характеристиками, які споживач хотів би бачити в товарі, тобто таким, що задовольняє вимогам споживача на 100%). При цьому одиничні параметричні індекси розраховуються за формулою

де qi - одиничний параметричний індекс; рі - значення параметра виробу;

рбаз - аналогічний параметр базового виробу, з яким проводиться порівняння еталона (або товару-конкурента).

Етап 5. Визначення зваженого параметричного індексу. На цьому етапі проводиться оцінка виробів з урахуванням важливості параметрів.

Етап 6. Визначення ціни одного бала:

Етап 7. Визначення ціни кожного параметра нового виробу:

Етап 8. Визначення ціни нового виробу:

Нормативно-параметричні методи ціноутворення. Використовуються для розрахунку цін товарів споживчого і виробничого призначення, які серійно випускаються.

До цих методів відносяться такі: питомих показників і метод, який основується на використанні формули "Берім".

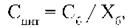

Метод питомих показників ціни ґрунтується на тому, що ціна виробу складається з ціни потужності, продуктивності, маси чи якогось іншого параметра, який є головним для цього товару. Одержана ціна одиниці головного параметра (питома ціна) може бути використана для розрахунку цін аналогічних виробів за іншими важливими параметрами. Необхідно мати на увазі, що питома ціна знижується в міру зростання параметра. Наприклад, при зростанні металомісткості, більш конкурентоспроможні машини і обладнання мають меншу вагу, ніж їхні аналоги.

Метод питомої ціни для більшості виробів може використовуватись лише як орієнтир для визначення ціни (аналогічно вищепоказаним). При цьому методі спочатку розраховують питому ціну Цп:

де Цб - ціна базового виробу; Пб - величина параметра базового виробу. Потім розраховують ціну нового виробу Цн:

де Пн - значення основного параметра нового виробу у відповідних одиницях виміру.

Наприклад, підприємству треба визначити ціну електродвигуна потужністю 20 кВт. За конкурента приймається електродвигун потужністю 10 кВт за ціною 2100 грн. Усі інші техніко-економічні показники обох двигунів однакові. Тоді ціна, відповідно методу питомих показників, двигуна потужністю 20 кВт буде:

Цей метод можна використовувати для прикидки рівня і співвідношення цін невеликих параметричних рядів продукції, яка має нескладну конструкцію і характеризується одним параметром.

Для обладнання, яке має різну продуктивність і яке працює в однакових умовах, для визначення ціни на нього може бути використана формула Берім:

де РН - ціна нового виробу;

де Рб - ціна базового виробів, який існую на ринку в даний період часу; Wн, Wб - продуктивність нового та базового виробу; п -показник, який враховує залежність ціни виробу від його продуктивності.

Метод установлення ціни на основі економічної цінності товару для споживача. Визначення ціни на основі економічної цінності товару ґрунтується на тому, що існує максимально прийнятна для споживача ціна, яку він згоден заплатити за товар. Ця ціна повністю компенсує витрати, пов'язані з його придбанням, але не передбачає жодної економії витрат для споживача (так би мовити, нульова економія на витратах). Тобто витрати в разі використання товару такі самі, як і до його купівлі.

Орієнтуючись на цей максимальний рівень, фірма і встановлює ціну (безумовно, з огляду на власні витрати). Чим менша запропонована ціна за максимально прийнятний рівень, то більша ймовірність спонукати покупця зробити купівлю. Збільшення ж ціни щодо максимального рівня робить купівлю майже нереальною.

Такий підхід до ціноутворення доцільний за будь-яких ситуацій, коли зниження витрат є основною для споживача вигодою. Насамперед, це актуально для промислового ринку, де переважають раціональні мотиви щодо здійснення покупки.

Метод визначення точок ціни (цінових порогів). Завдяки цьому методу з'являється можливість визначити цінність товару для споживачів, отримавши від них під час опитування відповідь на запитання, яку максимальну ціну вони згодні заплатити за цей товар. Це пояснює іншу назву методу - метод купівельної реакції. Він дає змогу спочатку визначити в межах певної групи товарів нижній і верхній діапазон цін, а потім у межах визначеного діапазону - обмежену кількість цін (точок ціни), за яких споживачі або купують товар, або відмовляються від нього. Цей метод базується на визначенні цінової еластичності попиту.

Сумісний (компромісний) аналіз. Завдяки цьому методу можна визначити взаємозв'язок між ціною та іншими характеристикам товару, а також оцінити їхній вплив на вибір товару споживачами.

На відміну від попереднього методу, покупців не запитують прямо про ціну, яку вони згодні заплатити за товар. Натомість їм пропонують опис профілю товару, який включає його характеристики та ціну. Потім респондентів просять назвати профіль, який щонайбільше задовольняє їх. Далі на основі їхніх відповідей за допомогою комп'ютерної моделі можна визначити вплив ціни та інших характеристик товару на готовність їх придбання.

Експеримент. Для визначення ціни можуть бути використані дві форми ринкового (польового) експерименту: пробний маркетинг і контрольований експеримент. Пробний маркетинг передбачає, що товар, періодичність покупок якого становить щонайменше кілька тижнів, продається в кількох регіонах за різними цінами. Експерименту триває - 6-12 місяців.

Коректні результати можуть бути отримані за умов, що інші фактори, які можуть вплинути на обсяг продажу, залишаються стабільними. Фактично забезпечити виконання цієї вимоги дуже непросто. Зміна конкурентами цін, активна рекламна кампанія здатні звести нанівець усі спроби забезпечити чистоту експерименту.

Метод "кидання стріл". Цей метод може бути використаний для визначення цін на новий товар. По суті, це метод мозкової атаки. За схемою проведення цей метод нагадує гру "кидання стріл у мішень". За остаточну береться пропозиція менеджера, який знайшов найвагоміші аргументи для того, щоб переконати інших.

Методи орієнтовані на конкуренцію

Визначення цін з орієнтацією на конкуренцію дає очевидні вигоди.

Такий підхід запобігає "війні цін", від якої страждають всі конкуренти, що працюють на ринку. Ці методи прості і зручні, коли важко визначити витрати, реакцію конкурентів і попит. За допомогою цих методів ціноутворення підприємства прагнуть утримати свою частку ринку або досягти свого прибутку на рівні середньогалузевого. Недоліки цього методу полягають у тому, що кожне підприємство має свою структуру витрат, цілі, збутові і фінансові можливості. Товар може сприйматися покупцями як значно кращий, ніж товар конкурента.

Метод поточної ціни. Тобто ціна встановлюється на рівні цін конкурентів ("стратегія наслідування лідера"); трохи нижче від цін конкурентів ("стратегія переважних цін"); трохи вище від цін конкурентів ("стратегія цінового лідера").

Метод "запечатаного конверту" або "закритих торгів". Тендерне ціноутворення (метод "запечатаного конверта" або "закритих торгів"). Цей метод використовують в умовах посиленої конкурентної боротьби підприємств за контракти. Тендер - це ціна, запропонована підприємством за виконання якогось замовлення. Чим вища ціна, тим менша можливість отримати замовлення. За низької ціни збільшується можливість виграти тендер, але й зростає ризик одержати надто малий прибуток.

Цей метод використовується в тих випадках, коли декілька фірм конкурують один з одним у боротьбі за отримання контракту. Тендер є письмова заява ціни фірми. Замовлення отримає фірма, яка запропонує ціну нижчу, ніж конкурент.

Наприклад. Метод тендеру.

Уряд запросив меблеву фабрику "Тиса" взяти участь у торгах на розміщення 1 тис. аудиторних столів. Столи повинні бути поставлені через два місяці після видачі замовлення. Змінні витрати на одиницю виробу складають 50 грн, постійні витрати - рівні 60 грн. Фабрика "Тиса" використовує 55% своїх виробничих потужностей, випускає 3 тис. столів щомісячно і продає їх магазинам за ціною 190 грн. Оскільки фабрика працює з неповним завантаженням потужностей, то вона зацікавлена виграти замовлення. Основний канал збуту її товарів - магазини, мережа ділерів у даний час забезпечує їй отримання необхідного прибутку, тому їй немає необхідності пропонувати на торгах "ціну на виживання", тобто низьку ціну. Мета її участі в торгах - це максимізувати свій прибуток завдяки отриманню замовлення.

Уряд хоче придбати аудиторні столи за ціною на 20% меншою ринкової вартості. Значить, верхня межа ціни пропозиції для фабрики "Тиса" становитиме 152 грн (0,8x190 грн), нижня межа - 50 грн (змінні витрати). Валовий прибуток при різних можливих рівнях цін на замовлення 1 тис. столів наведено в табл. 11.2.

Таблиця 11.2

Ціни,виручка, прибуток

Можливі ціни пропозиції, грн | 70 | 90 | 105 | 120 | 130 | 152 |

Виручка, тис.грн | 70 | 90 | 105 | 120 | 130 | 152 |

Змінні витрати, тис.грн | 50 | 50 | 50 | 50 | 50 | 50 |

Валовий прибуток, тис.грн | 20 | 40 | 55 | 70 | 80 | 102 |

Постійні витрати не ростуть, оскільки фірма працює при значно недозавантажених потужностях. Змінні витрати є базою розрахунку ціни пропозиції. Ясно, що чим вища ціна пропозиції, тим вища прибуток, але тільки в тому випадку, якщо фірма виграє тендер. Проте чим вища ціна, тим нижча вірогідність виграшу. Оцінка можливості виграшу тендеру залежить від аналізу конкурентної інформації. Фірма "Тиса" прогнозує, що буде п'ять учасників торгів. Аналіз даних минулих торгів показав, що переможці подібних торгів пропонували ціну на 40-45% нижчу за ціну відкритого ринку. Використовуючи цю інформацію для попередньої оцінки, фірма вважає, що вона має 50% шансів на успіх, якщо запропонує ціну на 45% нижчу за ринкову ціну, рівну 190 грн, тобто 105 грн. Якщо ж ціна пропозиції буде на максимально прийнятному для уряду рівні 152 грн, то шанси на виграш становитимуть 5%. На основі наявної експертної і статистичної інформації фірма "Тиса" робить такі розрахунки (табл. 11.3).

Таблиця 11.3

Ціни пропозиції і вірогідності виграшу торгів, %

Можливі ціни пропозиції | 70 | 90 | 105 | 120 | 130 | 152 |

Зниження порівняно з ринковою ціною, % | 63 | 53 | 45 | 37 | 32 | 20 |

Вірогідність виграшу торгів, % | 95 | 75 | 50 | 40 | 30 | 5 |

Вірогідний прибуток обчислюється множенням підрахованої вірогідності виграшу торгів при вказаних цінах пропозиції на валовий прибуток, що буде отриманий при тій самій ціні (11.4).

Таблиця 11.4

Вірогідний прибуток

Ціни пропозиції, грн | 70 | 90 | 105 | 120 | 130 | 152 |

Валовий прибуток, тис. грн | 20 | 40 | 55 | 70 | 80 | 102 |

Вірогідний прибуток, тис. грн | 19 | 30 | 27,5 | 28 | 24 | 5,1 |

На основі даних таблиці видно, що фірма отримає максимальний прибуток у розмірі 30 тис. грн, якщо запропонує ціну 90 грн за один стіл.

Кількість учасників торгів - найважливіший чинник для розрахунку вірогідності виграшу. Якщо в торгах очікується, наприклад, участь не п'яти, а 15 фірм, то необхідно набагато більше знизити ціну, оскільки при більшій кількості конкурентів різко зростає вірогідність того, що хтось запропонує нижчу ціну.

Пропозиція низької ціни може виявитися хорошою тактикою, якщо ще до початку торгів очікуються додаткові контракти і замовлення. Пропозиція низької ціни і виграш контракту підвищують престиж фірми і можуть бути хорошою рекламою при продажі товару іншим покупцям.

Методи за узаконеними типовими угодами

У багатьох випадках ринкове ціноутворення має обмеження, тобто існують узаконені типові умови, згідно з якими розраховують ціни. Це біржове ціноутворення та державне регулювання.

Біржове ціноутворення (котирування цін) - це виявлення і фіксування цін угод купівлі-продажу на товарних біржах. Воно може здійснюватись як за результатами біржового дня (кінцеве котирування), так і в процесі торгів (проміжне котирування).

За яких умов ринок менш чутливий до змін ціни продукту:

o продукт унікальний;

o покупці не обізнані з аналогами;

o покупцям важко порівняти продукт з аналогами;

o загальний дохід покупця несумірно більший від витрат на покупку;

o витрати на даний додатковий продукт несумірно менші, ніж на основний;

o конкуренти вже підвищили ціну;

o товар має високий престиж;

o товар не можна закупити про запас, можливо тільки негайне його споживання.

Методи ціноутворення за географічним принципом

Методика встановлення цін за географічною ознакою у практиці міжнародної торгівлі. Зважаючи на того, хто організує і оплачує транспортування товарів від виробника до покупця (отже ризикує), орієнтуються на умови "ІНКОТЕРМС".

Франкування (італ. - frankare) - це оплата за перевезення вантажу від виробника до споживача.

"Франко" означає, до якого пункту на шляху руху товару від виробника до споживача транспортні витрати включаються в ціну.

Варіант 1. Ціна "франко-склад постачальника" (ціна "ex-works"). Покупець повністю оплачує всі транспортні витрати.

Варіант 2. Ціна "франко-станція відправлення" (ціна FOR, тобто free on reil) має два різновиди:

- ціна FOR, less then full load (ФОР, або франко-незавантажений вагон). Це означає, що ціна включає витрати з поставку вантажу на залізничну станцію відправлення ("Київ-товарний");

- ціна FOR, full load (ФОР, франко-завантажений вагон). Постачальник оплачує не тільки всі витрати по доставці вантажу на станцію, а й вартість його завантаження у вагон.

Варіант 3. Ціна "франко-порт відправлення" або "франко вздовж борту судна" (ціна FAS, тобто free along side). Постачальник оплачує всі транспортні витрати до порту Одеси, вивантажуючи вантаж на причалі перед судном.

Варіант 4. Ціна "франко-судно порт відправлення" FOB (ціна free of board). Постачальник оплачує страхові і таможенні витрати і вартість завантаження вантажу з причалу на судно.

Варіант 5. Ціна "франко-судно (порт призначення)" (CAF, тобто cost and freight). Постачальник оплачує всі транспортні витрати до порту Каїр (вартість і фрахт).

Варіант 6. Ціна "франко-судно (порт призначення) і страхування". Ціна CIF (cost, insurance, freight) включає вартість товару, страхування і фрахт. Постачальник оплачує всі витрати до порту Каїр і страхування судна від ризику загибелі товару або псування при перевезенні.

Варіант 7. Ціна франко-порт призначення". Ціна "ex guag" (з пристані). Постачальник оплачує також і вартість вивантаження товару в порту призначення.

Варіант 8. Ціна "франко-склад споживача" (ціна "delivered dutipaid" -"поставлено, мито сплачено"). В ціну товару включається всі транспортні витрати.

До методів непрямого ціноутворення належать маркетингові політики знижок, торговельного кредитування та кондицій. Усі вони мають на меті заохотити споживача до придбання продукції підприємства.

Одним з найбільш конкретних методів непрямого ціноутворення є маркетингова політика знижок.

Існує близько 20 різноманітних знижок- від простих знижок з прейскурантних цін до складних, які передбачають одночасне надання кількох видів знижок.

Кількісні знижки - знижки за обсяг купленого товару. Визначаються як відсоток від загальної вартості встановленого обсягу поставки. Наприклад, якщо партія товару налічує більше 100 од. - знижка 5%. Але в кожному окремому випадку необхідно обґрунтовувати її розмір.

Розрахунок кількісних знижок

Кількісні знижки з відпускної ціни надаються тим покупцям, які будуть купувати продукцію більшими партіями, ніж стандартні. При замовленнях менших ніж стандартні партії, можна запроваджувати кількісні надбавки на відпускні ціни. Кількісні знижки мають своїм джерелом економію у витратах підприємства-постачальника по підготовці партії про-дукціі до реалізації (економніша тара, витрати по транспортуванню), а також економію по виплатах відсотків банку під іммобілізацію обігового капіталу на утворення запасів готової продукції.

Для розрахунку кількісної знижки визначається закономірність зміни питомих витрат по виробництву і реалізації продукції у зв'язку із збільшенням (зменшенням) партії продажу.

Така закономірність визначається за допомогою коефіцієнта r.

де Qi - розмір і-тої партії постачання даної продукції, реалізованої в попередньому році;

- Q стандартна партія постачання;

Uі - питомі витрати на одиницю продукції по її реалізації при продажі і-их партій продукції;

- U питомі витрати на одиницю продукції по реалізації середньої стандартної партії постачання;

де, Аi і - фактичні витрати по реалізації однієї і-тої і однієї середньої партії постачання.

Якщо покупець замовляє партію продукції 0 (більшу) , то питомі витрати по реалізації цієї партії

а загальні витрати по реалізації продукції

Ефект кредитування покупцем виробника продукції відбувається в результаті відшкодування його потреби в обіговому капіталі при оплачуванні її поставок. Чим більша партія поставки, тим вищий ефект кредитування (). Так, ефект кредитування покупцями виробника становитиме:

де Р - відпускна ціна продукції

Q -величина партії, що замовляється покупцем

b - процентна ставка за кредитами банку

Зміна ефекту кредитування (), в результаті відмінності розміру замовлених партій від середньої становитиме:

Кількісна знижка з відпускної ціни становитиме:

де, Lп - плановий об'єм продажу продукції в даному періоді партіями 0і.

Визначення вигідності розміру кількісної знижки встановлюється на основі розміру прибутку, який утворюється при реалізації продукції із знижкою і без знижки.

де П1 - прибуток від реалізації продукції без знижок; 8 - собівартість продукції;

и - витрати на реалізацію продукції стандартними партіями; Ьзаг - загальний обсяг виробництва і реалізації продукції за певний період;

де - розмір знижки.

Для визначення раціонального розміру знижки, яка задовольняла б продавця і покупця, необхідно , щоб

Бонусна знижка, або знижка за оборот, надається постійним покупцям залежно від досягнутого обороту протягом певного періоду, зазвичай року. При цьому встановлюється певна шкала знижок. Величина цих знижок може досягати 15-30%.

Прогресивна знижка надається покупцеві в разі купівлі великої кількості відомого йому товару.

Знижка "сконто" означає знижку для тих клієнтів, які сплачують за товар раніше від установленого терміну або готівкою.

На багатьох товарних ринках діє стандартна знижка "сконто": "2/10, нетто 30", що означає: товар має бути оплачений протягом 30 днів, але покупець заплатить на 2% менше, якщо сплатить вартість товару протягом 10 днів. Щоправда, надійнішим способом заохочення термінової оплати вважається встановлення прогресивних знижок, які співвідносяться з термінами платежів.

Алгоритм дій знижки при цьому такий: товар сплачується повністю; в наступному рахунку-фактурі покупця інформують про те, що він заробив у компанії кредит. Такі самі умови поширюються і на наступну угоду.

Сезонна знижка надається покупцеві за придбання товару в період відсутності основного попиту на нього. Сезонні знижки становлять конкретний інструмент синхромаркетингу і можуть бути:

- передсезонними;

- післясезонними.

Ділерські знижки надаються посередникам зі збуту, покривають витрати ділера та забезпечують отримання певного прибутку. Ці знижки зазвичай становлять 15-20% роздрібної ціни. Часто використовуються на промисловому ринку при продажу складного, стандартного устаткування.

Функціональна (торгівельна) знижка - знижка, яку продавці товару надають учасникам каналу товароруху за виконання певних функцій щодо продажу, зберігання, ведення обліку товару та його просування.

Прикладом цього виду знижки є виплати або знижки з ціни для винагороди ділерів за участь у програмі рекламування і підтримки збуту.

Товарообміннийзалік (заліковазнижка "трейд-ін") - зменшення ціни на новий товар у разі повернення старого зразка товару фірми або виробу фірми-конкурента. Застосовується для товарів тривалого користування - автомобілів, комп'ютерів, коп

12.1. Мета політики розподілу, завдання та характеристика збуту продукції

12.2. Планування збуту

12.3. Канали розподілу

12.4. Значення посередницької діяльності на сучасному етапі

Розділ 13. Планування і регулювання збутових запасів

13.1. Запаси. Мотиви створення матеріальних запасів

13.2. Види матеріальних запасів

13.3. Нормування збутових запасів на підприємстві

13.4. Система управління запасами