Опытный предприниматель при принятии решения может интуитивно пользоваться рядом подсказанных практикой приемов. Однако нельзя, разумеется, положиться только на чистую интуицию и имеющийся хозяйственный опыт. Необходимо опираться на методологию (теорию) и научно обоснованные алгоритмы организационного управления риском.

Целостной теории управления риском, или, как принято сейчас формулировать, менеджмента риска, в отечественной экономической науке, как уже отмечалось, пока нет. Это и естественно, ибо любая теория является научным обобщением реального опыта признается действительно, лишь если пройдена практическая апробация. Практики же истинного предпринимательства, внутренним компонентом которого является охарактеризованный "творческий", "созидательный", риск в действительности недостаточно для системного научного обобщения. Тем не менее изучение мирового опыта предпринимательства, зарубежных и первых отечественных теоретических разработок по хозяйственным рискам, позволяет наметить пути соответствующего поиска.

Общий концептуальный подход к управлению хозяйственным риском заключается в следующем: выявлении возможных последствий предпринимательской деятельности в рисковой ситуации: в разработке мер, не допускающих, предотвращающих или уменьшающих размер ущерба от воздействия до конца неучтенных рисковых факторов, непредвиденных обстоятельств в реализации такой системы адаптирования предпринимательства к рискам, позволяет нейтрализовать или компенсировать негативные вероятные результаты, но и максимально использовать шансы на получение высокого предпринимательского дохода.

С этой методологической позиции представляются неприемлемо узкими имеющиеся в специальной литературе дефиниции "управления риском", когда оно без остатка сводится к "устранению" или "уменьшению риска к ослаблению его отрицательных влияний на результаты хозяйственной деятельности".

Определение "Управление предпринимательским риском" должно, очевидно, базироваться на экономическом содержании риска и управлении как экономических категорий. Исходя из этого может быть принята следующая формулировка. Управление риском -это процесс выявления уровня неопределенности (отклонений в прогнозируемом результате), принятие и реализация управленческих решений, отрицательное воздействие на процесс и результаты воспроизводства случайных факторов, одновременно обеспечивающий высокий уровень предпринимательского дохода.

В последнее время в литературе появился целый ряд работ, например [3,426,8], где впервые дан комплексный подход к системе управления риском. Он назван риск-менеджмент. Риск в таком подходе сопряжен с менеджментом в предпринимательской деятельности, со всеми его функциями (планированием, организацией, оперативным управлением персонала, экономическим контролем). Это означает, что необходим и особый менеджмент риска, т.е. специфическая система (подсистема) управления, основывающаяся на познании экономической сущности риска, разработке и реализации стратегии отношения к нему в предпринимательской деятельности.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода в неопределенной хозяйственной ситуации. Риск-менеджмент включает стратегию и тактику управления.

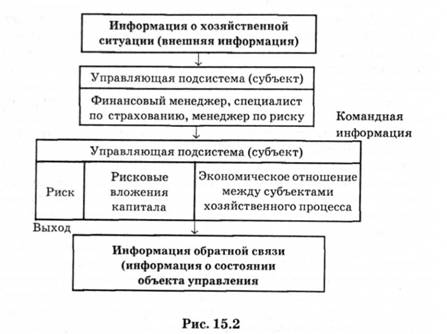

Риск-менеджмент как система управления состоит из двух подсистем: управляемой (объекта управления) и управляющей системы (субъект управления) [1]. Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. Субъект управления в риск-менеджменте - это специальная группа людей, которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления (рис. 15.2).

Риск-менеджмент выполняет определенные функции:

1. Функции объекта управления:

- организация разрешение риска;

- организация рисковых вложений капитала;

- организация работы по снижению величины риска;

- организация процесса страхования рисков;

- организация экономических отношений и связей между субъектами хозяйственного процесса.

2. Функции субъекта управления:

- прогнозирование - разработка на перспективу изменений финансового состояния объекта в целом и его различных частей;

- организация - объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. К этим правилам и процедурам относятся создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т.п.;

— координация - согласованность работы всех звеньев системы управления риском, аппарата управления и специалистов;

— стимулирование - побуждение финансовых менеджеров, других специалистов к заинтересованности в результате своего труда;

— контроль — проверку организации работы по снижению степени риска. Посредством контроля собирается информация о степени выполнения намеченной программы действия, доходности рисковых вложений капитала, соотношении прибыли и риска, на основании которой вносятся изменения в финансовые программы, организацию финансовой работы, организацию риск-менеджмента. Контроль предполагает анализ результатов мероприятий по снижению степени риска.

Риск-менеджмент можно выделить в самостоятельную форму предпринимательства. Как форма предпринимательской деятельности, риск-менеджмент означает, что управление риском представляет собой творческую деятельность, осуществляемую финансовым менеджером. Следовательно, риск-менеджмент может выступать в качестве самостоятельного вида профессиональной деятельности. Этот вид деятельности выполняют профессиональные институты, страховые компании, а также финансовые менеджеры, менеджеры по риску, специалисты по страхованию.

Риск-менеджмент по экономическому содержанию представляет собой систему управления риском и финансовыми отношениями, возникающими в процессе этого управления. Как система управления, риск-менеджмент включает:

1. Процесс выработки цели риска и рисковых вложений капитала. Цель риска - это результат, который необходимо получить. Цель рисковых капитальных вложений - получение максимальной прибыли.

2. Анализ окружающей обстановки. На основе анализа такой информации и с учетом целей риска можно правильно определить вероятность наступления события, в том числе страхового события, выявить степень риска и оценить его стоимость.

3. Определение вероятности наступления события.

4. Выявление степени и величины риска. Для предпринимателя важно знать действительную стоимость риска, которому подвергается его деятельность. Под стоимостью риска следует понимать фактические убытки (потери) предпринимателя, затраты на снижение величины этих убытков или затраты по возмещению таких убытков и их последствий.

5. Разработка и анализ вариантов сопоставления прибыли и риска по вложениям капитала. На основе имеющейся информации об окружающей среде, вероятности, степени и величине риска разрабатываются различные варианты рискового вложения капитала и приводится оценка их оптимальности путем сопоставления ожидаемой прибыли и величины риска.

6. Выбор стратегии управления риском. На этом этапе организации риск-менеджмента главная роль принадлежит финансовому менеджеру, его психологическим качествам.

7. Выбор необходим для данной стратегии приемов управления риском и способов его снижения.

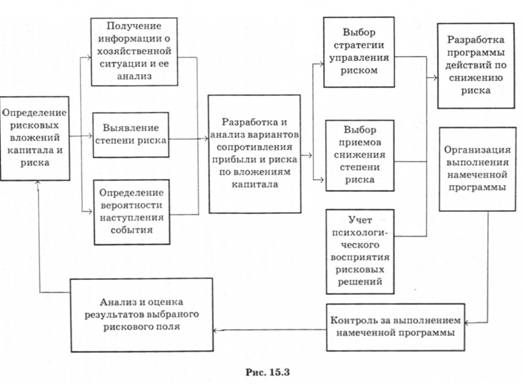

8. Осуществление целенаправленного воздействия на риск. Указанные процессы в совокупности составляют этапы организации риск-менеджмента, рис. 15.3

Организация риск-менеджмента представляет собой систему мер, направленных на рациональное сочетание всех его элементов в единой технологии процесса управления риском.

Ключевым моментом организации управления хозяйственным риском является оценка его уровня, определение его допустимого предела для фирмы. Целесообразно проводить качественно-количественную, т.е. комбинированную оценку хозяйственного риска.

Обычно количественную оценку риска производят на основе методов математической статистики. Их использование зависит от сферы, отрасли, вида предпринимательства. Преимущество этих методов заключается в том, что они относительно просты. Один из их недостатков - требуется большой объем информации, которую крайне сложно получить, учитывая относительную краткость времени, прошедшего с момента возрождения предпринимательской деятельности в Украине.

Кроме статистического метода оценки рисков могут быть использованы: анализ целесообразности затрат; метод экспертных оценок; аналитический; метод аналогов. Комплексная оценка рисков

может быть дана с помощью матрицы, где все их факторы располагаются по степени воздействия на результат, причем каждому присваивается соответствующий вес. Для любого фактора риска определяется вероятность его проявления, характер влияния на результаты предпринимательской деятельности (ущерб, выигрыш). На основе такой матричной таблицы можно оценить степень рискованности предпринимательского проекта в целом.

Важно рассчитать цену риска: величину возможных потерь или выигрыша (предпринимательского дохода). Для этого можно использовать формулу:

В целом же есть различные способы оценки риска с учетом его специфики и в зависимости от конкретной ситуации.

После определения вероятности риска выбирается его приемлемый уровень. При этом учитывается не только расчетная, но и личная вероятность риска. При оценке личной вероятности рекомендуется придерживаться определенных правил: быть предельно объективным; не принимать желаемое за возможное и (тем более) действительное: учитывать весь комплекс предвидимых событий от низшей до высшей вероятности; распределение ее степеней основывать на уровне неопределенности) при ее высоком уровне распределение высокое и равномерное); быть постоянно готовым к корректировке расчетов при получении новых данных, поиск которых должен осуществляться непрерывно; не рисковать многим ради получения малого выигрыша.

Отношение предпринимателя к хозяйственному риску формируется под влиянием: целей (стремления к увеличению предпринимательского дохода и обеспечению устойчивой конкурентоспособности), финансового положения (чем выше платежеспособность фирмы, тем большее ее способность к риску), уровня потенциальных доходов фирмы (прямая зависимость), накопленного опыта.

При принятии большинства управленческих решений рекомендуется придерживаться "среднего" уровня риска, при котором возможные потери планируемой прибыли не превышают 50%. После определения допустимого уровня риска разрабатывается собственно система управления им, включающая подсистему адаптации к рисковым ситуациям, т.е. комплекс мер по: устранению неблагоприятного с точки зрения своего воздействия на результаты предпринимательского риска; предотвращению возможных потерь от него; ликвидации ущерба от воздействия форс-мажорных рисков; реализации возможности и шансов увеличения размера дохода от рисковой деятельности. Это целостная совокупность мер, органически вписывающаяся во все элементы хозяйственного механизма; планирование и прогнозирование, организацию и управление, стимулирование, правовое обеспечение, страхование, финансирование и кредитование, инвестирование и инновационное обеспечение предпринимательства.

Таким образом, на основном этапе организации управления риском реализуется адаптивный к нему предпринимательский режим. Ключевые его элементы имеет смысл применять практически во всех сферах предпринимательской деятельности, т.к. они являются наиболее рискованными.

Организация риск-менеджмента предполагает также определение органа управления риском на данном хозяйственном субъекте. Органом управления риском может быть финансовый менеджер, менеджер по риску или соответствующий аппарат управления: сектор страховых операций, сектор венчурных инвестиций, отдел рисковых вложений капитала и т.д. Эти секторы или отделы явпяются структурными подразделениями финансовой службы хозяйствующего субъекта.

Отдел рисковых вложений капитала в соответствии с уставом хозяйствующего субъекта может осуществлять следующие функции:

— проводить венчурные и портфельные инвестиции, т.е. рисковые вложения капиталов в соответствии с действующим законодательством и уставом хозяйствующего субъекта;

— разрабатывать программу рисковой инвестиционной деятельности;

— собирать, обрабатывать, анализировать и хранить информацию об окружающей обстановке;

— определять степень и стой мость рисков, стратегию и приемы управления риском;

— разрабатывать программу рисковых решений и организовать ее выполнение, включая контроль и анализ результатов;

— осуществлять страховую деятельность" заключать договоры страхования и перестрахования, проводить страховые и перестраховые операции, расчеты по страхованию;

— разрабатывать условия страхования и перестрахования, устанавливать размеры тарифных ставок по страховым операциям.

Стратегия риск-менеджмента—это искусство управления риском в неопределенной хозяйственной ситуации, основанное на прогнозировании риска и приемов его снижения. Стратегия риск-менеджмента включает правила, на основе которых принимаются рисковое решение и способы выбора варианта решения.

В стратегии риск-менеджмента применяются следующие правила:

1. Максимум выигрыша. Сущность правила заключается в том, что из возможных вариантов рисковых вложений капитала выбирается вариант, дающий наибольшую эффективность результата при минимальном или приемлемом для инвестора риске.

2. Оптимальная вероятность результата. Сущность правила заключается в том, что из возможных решений выбирается то, при котором вероятность результата является приемлемой для инвестора, т.е. удовлетворяет финансового менеджера.

3. Оптимальная колеблемость результата. Колеблемость показателей выражается их дисперсией, средним квадратическим отклонением и коэффициентом вариации. Сущность правила заключается в том, что из возможных решений выбирается то, при котором вероятности выигрыша и проигрыша для одного и того же рискового вложения капитала имеют небольшой разрыв, т.е. наименьшую величину дисперсии, среднего квадратического отклонения, вариации.

4. Оптимальное сочетание выигрыша и величины риска. Сущность правила заключается в том, что менеджер оценивает ожидаемые величины выигрыша и риска и принимает решение вложить капитал в то мероприятие, которое позволяет получить ожидаемый выигрыш и одновременно избежать большого риска.

Правила принятия решения рискового хозяйствования и вложения капитала дополняются:

1. Способами выбора варианта решения:

- выбор варианта решения при условии, что известны вероятности возможных хозяйственных ситуаций;

- выбор варианта решения при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но имеются оценки их относительных значений;

- выбор варианта решения при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но существуют основные направления, оценки результатов вложения капитала.

2. Методами снижения хозяйственного риска.

Методы, используемые в стратегическом риск - менеджменте

Первый метод - пресловутое устранение, предотвращение риска. Применительно к рискам, связанным со стихийным бедствием природных сил, это вообще не возможно. Трудно загодя определить изменения в поведении конкурентов на рынке. Нельзя предвидеть все обстоятельства и в собственно инновационной деятельности. Можно, конечно, не принимать рискованных решений. Но тогда субъект не сможет себя реализовать в качестве истинного предпринимателя и получить доход, обрекается на застой, применение рутинных методов хозяйствования, чем, естественно, повышает вероятность потери конкурентоспособности и банкротства.

Разумеется, необходимо избегать катастрофических рисков, способных вызвать потери, близкие к размеру собственных оборотных средств (риск можно считать критическим, если потери чистой прибыли грозят достичь 75%). Очевидно всеми доступными методами нужно избегать риска нежизнеспособности инновационного проекта. Важно уходить также от рисков незавершенного строительства, не возврата кредита.

Второй метод управления риском - уменьшение неблагоприятного влияния тех или иных факторов на результаты производства и в целом предпринимательской деятельности. Он предполагает принятие всех возможных превентивных мер: повышения качества планирования, организации и управления производством гибких технологий и создание системы резервных фондов, улучшение государственного регулирования в предпринимательстве путем создания соответствующих параметров экономической и правовой среды; выбор оптимальной товарной стратегии и стратегии предпринимательских структур на рынке факторов производства; осуществление инновационного маркетинга и диверсификации производства.

Третий метод управления риском - его передача, перевод. Этот метод реализуется путем формирования эффективной системы страхования всех видов риска, создания акционерных обществ (как обществ с ограниченной имущественной ответственностью), и иных аналогичных действий.

Наиболее действенный метод рискового менеджмента является четвертый — овладение риском. Применим, когда потенциальные потери незначительны, когда делается все возможное для предупреждения или снижения ущерба от воздействия обстоятельств, когда, главное - четко выявлены шансы на получение высокого дохода. Чтобы сознательно идти на риск, предприниматель должен опираться на знание экономических, естественных и других законов и закономерностей, на должный фундамент информации, на научно разработанную теорию принятия управленческих решений и механизм их реализации.

15.3. Производственные риски

15.4. Кредитный риск

15.5. Финансовый риск

Критерии измерения финансового риска и способы его снижения

Управление финансовыми рисками

15.6. Внешнеэкономическая деятельность и риск