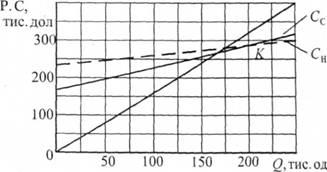

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але підвищити фіксовані (постійні) витрати (головним чином, за рахунок амортизаційних відрахувань) до 225 тис. грн. за місяць.

Рисунок 5.4. Графік для прийняття рішення про заміну обладнання

Побудуємо нову лінію витрат (Сн) і виконаємо аналіз. Новий рівень змінних витрат при Q = 200 тис. виробів дорівнює 122 - 0,26 х 200 = 70 тис. грн. Сумарні витрати при цьому Сн =225 + 70 = 25 тис. грн. Як видно з графіка на рисунку 5.4, нові сумарні витрати знаходяться нижче від старих сумарних витрат (Сс) за обсягу виробництва, що перевищує приблизно 200 тис. виробів на місяць. Це свідчить про те, що приймати рішення про заміну устаткування можна лише за умови гарантії збуту продукції в розмірах, що перевищують 200 тис. штук на місяць (точка К).

5.4.3. Вплив зміни цін

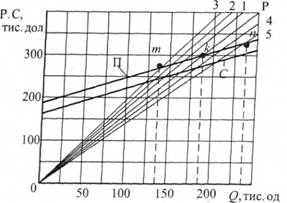

Повернемося до умов роботи підприємства, зафіксованих на рисунку 5.3: при Q = 200 тис. виробів на місяць, прибуток Пр = 22 тис. грн.

Рисунок 5.5. Вплив цін на обсяг виробництва, що забезпечує одержання цільового прибутку

На рисунку 5.5 проведемо лінію П, що відповідає умовам одержання вказаного прибутку. Лінія Р відповідає ціні виробу 1,6 грн. Лінії 1,2,3 характеризують виручку від реалізації при зростанні ціни відповідно на 5, 10 та 15%, а лінії 4,5 - при зниженні ціни відповідно на 5 та 10%. У нормально функціонуючій ринковій економіці, коли можливе збільшення ціни на 5,10 або 15%, можуть виникнути умови, якщо нема замінника даного виробу і споживачі не змінюють свого постачальника, тому це зберігає їх конкурентоспроможність. Необхідність зниження цін на 5 або 10% (за тих самих ринкових умов) може бути викликана появою більш дешевих замінників цього товару. За цих обставин 10%-не зниження ціни одиниці товару вимагає збільшення обсягу продажу на 90238 одиниць (точка и). Як видно з рисунка 5.5, при зростанні ціни виробу на 15%, щоб одержати прибуток в межах 22 тис. грн., достатньо виробити (реалізувати) 150 тис. виробів (точка m).

5.4.4. Завоювання нових ринків (розширення ринку) шляхом зниження ціни

Рисунок 5.6. Ліквідація збитковості за рахунок розширення ринку збуту шляхом зниження цін на наступні партії товару.

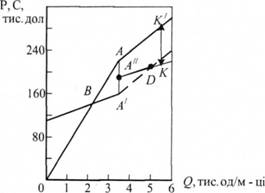

Рисунок 5.7 ілюструє приклад по підприємству, що працює рентабельно і за старих (стандартних) цін, але вважає можливим збільшити свій прибуток за рахунок зниження цін на новому ринку. Нехай підприємство реалізує за стандартною ціною 3350 одиниць обладнання впродовж місяця. АА' = 47000 грн. - прибуток від реалізації 3350 одиниць устаткування за звичайними цінами. А'А" = 20000 грн. - додаткові фіксовані (постійні) витрати на місяць у випадку виходу на новий ринок (за нижчими цінами).

Рисунок 5.7. Приклад збільшення прибутку за рахунок додаткової реалізації продукції на новому ринку при зниженні ціни на ньому

В - точка самоокупності в умовах основного ринку збуту (за звичайними цінами); D - точка самоокупності при реалізації продукції понад 3350 одиниць; КК - сумарний прибуток підприємства при реалізації 5350 одиниць продукції за звичайними та нижчими цінами

5.4.5. Дослідження беззбитковості роботи підприємства, що виробляє декілька видів товарів

Більшість підприємств виробляє не один товар, а декілька. Це створює додаткові труднощі при прийнятті рішення про те, з якого товару необхідне розширення виробництва, а з якого — скорочення; чи є сенс збільшувати ціну на даний товар? Для підприємства-виробника декількох товарів незручно користуватися натуральними показниками для виміру обсягу виробництва. Тому використовують вартісні показники.

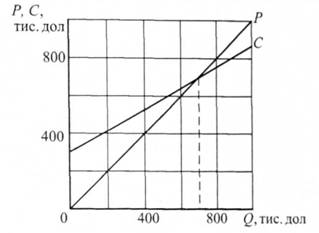

Розглянемо приклад. Нехай підприємство виробляє чотири різні продукти - А, Б, В, Г. З усієї сукупності товарів місячні показники роботи такі: реалізація - 800 тис. грн., сумарні витрати (собівартість) - 750 тис. грн., у тому числі постійні витрати - 300 тис. грн., а змінні - 450 тис. грн.; прибуток - 50 тис. грн. Із рисунка 5.8 видно, що точка самоокупності відповідає обсягу реалізації 687 тис. грн. Виникає запитання: а яким буде прибуток підприємства, якщо обсяг реалізації перевищить 800 тис. грн. і досягне 900 тис. грн.? Із графіка на рисунку 5.8 отримуємо, що при Р = 900 тис. грн. очікуваний прибуток дорівнюватиме 94 тис. грн. Однак тут не враховано різну прибутковість окремих товарів.

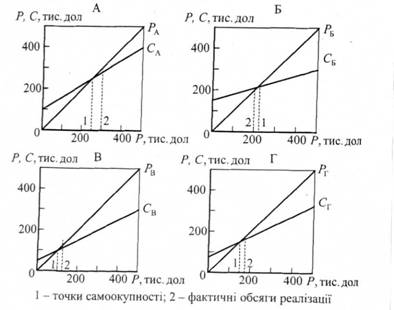

Рисунок 5.8. Графік "витрати-результати" для всіх чотирьох товарів

У цьому випадку завдання полягає в тому, щоб оцінити результати і витрати по кожному з вироблених товарів. Це означає, що по кожному з товарів необхідно розрахувати всі фіксовані, змінні і змішані витрати. Так, наприклад, витрати на утримання будівель можуть бути розподілені пропорційно до площі споруд, що використовуються при виробництві окремих товарів. Фактичні прямі витрати (трудові і матеріальні) можуть бути розраховані досить просто. Результати розрахунків по кожному з товарів зведені в таблицю 5.2.

За даними таблиці 5.2 на рисунку 5.9 зображені графіки "витрати-результати" для кожного товару.

Таблиця 5.2. Витрати і результати для всіх товарів і по підприємству в цілому

Показники | Товари | Разом | |||

А | Б | В | Г | ||

Реалізація, тис. грн. | 300 | 200 | 125 | 175 | 800 |

Витрати, тис. грн.: | |||||

постійні | 80 | 120 | 40 | 60 | 300 |

змінні | 195 | 85 | 75 | 95 | 450 |

сумарні | 275 | 205 | 115 | 155 | 750 |

Прибуток, тис. грн. | 25 | -5 | 10 | 20 | 50 |

Вивчивши матеріали таблиці і графіків, директор підприємства може заявити: "Якщо ми не можемо негайно зробити беззбитковим товар Б і якщо ми не можемо збільшити його реалізацію хоча б до точки самоокупності (210 тис. гра), то давайте знімемо його з виробництва, і тим самим, заощадимо 5000 грн./місяць замість того, щоб їх втрачати".

Рисунок 5.9. Графіки "витрати-результати" для кожного з товарів

Після зняття з виробництва товару "Б" одержали результати, зведені в таблицю 5.3.

Таблиця 5.3 - Результати діяльності підприємства після зняття з виробництва нерентабельного товару Б

Показники | Товари | Разом | ||

А | В | Г | ||

Реалізація, тис. грн. | 300 | 125 | 175 | 600 |

Витрати, тис. грн.: | ||||

постійні | 105 | 60 | 75 | 240 |

змінні | 195 | 75 | 95 | 365 |

сумарні | 300 | 135 | 170 | 605 |

Прибуток, тис. грн. | 0 | -10 | 5 | -5 |

Товар Б забезпечував позитивний внесок у погашення накладних та інших витрат, які не зникли після зняття цього товару з виробництва. Внаслідок цього підприємство стало нерентабельним. Із таблиці 5.3 видно також, що продукт В став нерентабельним. Якщо і його зняти з виробництва, то збитковість підприємства стане ще більшою.

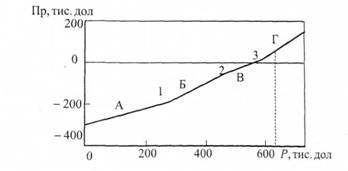

Проаналізуємо внесок кожного товару в формування прибутку підприємства. На рисунку 5.10 сума збитків при Р = 0 дорівнює сумі постійних витрат (300 тис. грн.). Реалізація на 300 тис. гри. товару А знижує суму збитків на величину, що дорівнює сумі постійних витрат і прибутку по товару А (80 + 25 = 105 тис. грн.).

Рисунок 5.10. Ілюстрація внеску кожного з товарів у загальний прибуток підприємства

Таким чином, у точці 1 сума збитків підприємства дорівнює 300 - 105 = 195 тис. грн. Товар Б зменшує суму збитків на величину Спб + Прб = 120 + (-5) =115 тис. грн. Таким чином, у точці 2 при Р - 300 + 200 = 500 тис. грн. збитки підприємства становлять 195 - 115 = 80 тис. грн. Товар В зменшує суму збитків підприємства до 80 - (40 + 10) = 30 тис. грн. (точка 3). І, нарешті, при Р в 800 тис. грн. підприємство одержує 50 тис. грн. прибутку. Як видно з рисунка 5.10, всі товари послідовно роблять свій внесок в отримання загального прибутку.

5.4.7. Аналітичний метод визначення обсягів виробництва, що забезпечують досягнення умов самоокупності, одержання цільового прибутку або рентабельності

5.4.8. Аналіз економічних параметрів підприємства в умовах значного падіння виробництва та інфляції

5.4.9. Прийняття рішень із використанням граничного аналізу

КОРОТКОСТРОКОВИЙ ВІДРІЗОК ЧАСУ

ПРИЙНЯТТЯ РІШЕНЬ ПРО ОБСЯГ ВИРОБНИЦТВА НА ДОВГОСТРОКОВОМУ ЕТАПІ

РОЗВ'ЯЗАННЯ ГРАФІКА "ВИТРАТИ-РЕЗУЛЬТАТИ" ТА КРИВОЇ ПОПИТУ

5.5. Моделі лінійного програмування

5.5.1. Загальні положення

5.5.2. Приклад розробки моделі лінійного програмування для виробництва двох виробів