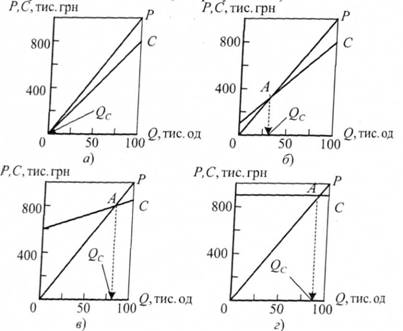

Для ілюстрації важливості постійних витрат розглянемо чотири гіпотетичні компанії (див. Рис. 5.11).

Рисунок 5.11. Вплив постійних витрат на положення точки Самоокупності

Графік "а" характеризує підприємство, на якому всі витрати змінні. У цьому випадку підприємство отримує постійний дохід на кожну одиницю продукції незалежно від обсягу виробництва. Графік "6" характерний для підприємства з відносно невеликою часткою постійних витрат, а графік "в" - для підприємства з великою часткою цих витрат. Графік "г" відповідає умовам гіпотетичного підприємства, на якому всі витрати постійні. З графіків (а)-(г) можна зробити такі висновки:

1. За певної ціни частка постійних витрат визначає положення точки самоокупності.

2. За інших рівних умов, чим більша частка постійних витрат, тим правіше розмішується точка самоокупності і тим більший обсяг реалізації, якого потрібно досягти підприємству для рентабельної роботи.

3. Правіше від точки самоокупності сума прибутку тим більша, чим більша частка постійних витрат.

Підвищення механо - та електроозброєності, технологічний прогрес, як правило, ведуть до зростання частки фіксованих витрат. Інвестиції в трудозберігаючі машини можуть призвести до зниження витрат на заробітну платню виробничим робітникам (змінні витрати) і збільшення амортизаційних відрахувань (постійні витрати). Деякою мірою це веде до зниження гнучкості індустріальних структур і виробничих компаній. Звичайно, за появи принципово нових технологій картина може змінитися.

5.4.7. Аналітичний метод визначення обсягів виробництва, що забезпечують досягнення умов самоокупності, одержання цільового прибутку або рентабельності

1. Визначення обсягу виробництва, що забезпечує самоокупність (нульовий прибуток)

Приклад 5.1. Нехай підприємство виробляє протягом місяця 250 тис. одиниць продукції і реалізує її по 2 грн./одиницю. Постійні витрати становлять 170 тис. грн., а змінні - 125 тис. грн або 125/250 = 0,5 грн./од. Користуючись формулою (5.1), знаходимо, що підприємство почне отримувати прибуток лише за виробництва (і реалізації) більшого, ніж 113,3 тис. одиниць продукції.

2. Одержання постійного прибутку за постійних цін

Приклад 5.2. Для умов попереднього прикладу припустимо, що нам потрібно одержувати постійний прибуток в розмірі 20 тис. грн. (Q - 157,5 тис. од.) і умовно постійні витрати зростають на 20 тис. грн., а змінні - на 0,05 грн./од. Використовуючи формулу (5.3), встановлюємо, що дотримання цих умов можливе за обсягу виробництва продукції

3. Одержання постійного прибутку при зміні цін

Приклад 5.3. Для умов прикладу 5.І припустимо, що нам постійно потрібно одержувати прибуток у розмірі 20 тис. грн., при цьому ціна одиниці продукції збільшується на 0,'ї; 0,2; 0,5 і зменшується на 0,1; 0,2 та 0,5 грн./од. Потрібно знайти обсяги виробництва (реалізації), що-забезпечують умови одержання цільового прибутку. Результати розрахунків за формулою (5.4) наведені в таблиці 5.4.

Як свідчать одержані дані, при підвищенні ціни підприємству можна зменшувати обсяг виробництва, а зі зниженням ціни потрібно його збільшувати, щоб отримати один і той же прибуток. Це повністю кореспондується з графіком на рисунку 5.5.

Таблиця 5.4. Вплив ціни на обсяг виробництва, що забезпечує заданий прибуток (20 тис. грн.)

Ціна, грн./од. | 1,5 | 1,8 | 1.9 | 2,0 | 2,1 | 2?2 | 2,5 |

Q1, тис. одиниць | 269 | 189 | 172 | 157,5 | 145 | 135 | 111,3 |

4. Визначення умов збільшення або зменшення прибутку

Аналогічно до вищенаведеного отримуємо формулу для визначення обсягу виробництва (реалізації) продукції, що забезпечує збільшення або зменшення прибутку на величину ΔПр :

5.4.9. Прийняття рішень із використанням граничного аналізу

КОРОТКОСТРОКОВИЙ ВІДРІЗОК ЧАСУ

ПРИЙНЯТТЯ РІШЕНЬ ПРО ОБСЯГ ВИРОБНИЦТВА НА ДОВГОСТРОКОВОМУ ЕТАПІ

РОЗВ'ЯЗАННЯ ГРАФІКА "ВИТРАТИ-РЕЗУЛЬТАТИ" ТА КРИВОЇ ПОПИТУ

5.5. Моделі лінійного програмування

5.5.1. Загальні положення

5.5.2. Приклад розробки моделі лінійного програмування для виробництва двох виробів

ФОРМУЛЮВАННЯ ОБМЕЖЕНЬ

5.5.3. Транспортна задача