КОРОТКОСТРОКОВИЙ ВІДРІЗОК ЧАСУ

Підприємство повинне виробляти таку кількість продукції, яка забезпечить йому максимальний дохід і мінімальні втрати. Далі розв'язання задачі виконаємо на умовному прикладі. Нехай підприємство випускає взуття за ціною 40 грн. за пару. Тоді загальний дохід (сума реалізації), загальні витрати і прибуток можна звести в таблицю 5.6.

Таблиця 5.6. Визначення прибутку підприємства, що виробляє взуття, грн (цифри умовні)

Кількість продукції | Загальні витрати | Загальний дохід | Прибуток або збитки |

0 | 35 | 0 | -35 |

1 | 59 | 40 | -19 |

2 | 75 | 80 | 5 |

3 | 95 | 120 | 25 |

4 | 120 | 160 | 40 |

5 | 150 | 200 | 50 |

6 | 160 | 240 | 50 |

7 | 245 | 280 | 35 |

8 | 330 | 320 | -10 |

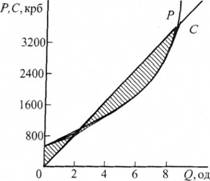

Для визначення максимуму прибутку перенесемо ці значення на графік (рисунок 5.15) з якого видно, що максимальна різниця між загальними витратами і виручкою від реалізації досягається за обсягу випуску продукції, що дорівнює шести парам взуття (240 - 190) = 50 грн. Можна також відзначити, що підприємство отримує такий самий прибуток, виробляючи лише 5 пар взуття. Але менеджери вважають, що фірмі вигідніше продати більшу кількість товару.

Рисунок 5.15. Графік "витрати-результати" для виробництва взуття

При цьому підприємство має керуватися таким правилом: воно може починати виробництво, якщо ціна одиниці товару дорівнює змінним витратам. Обсяг виробництва слід збільшувати доти, доки граничні витрати не стануть більшими за граничний дохід. Під граничними розуміють витрати, що пов'язані з виробництвом додаткової одиниці продукції і які розраховують як відношення змін загальних витрат ΔС до змін кількості виробленого продукту ΔQ, тобто МС = ΔС/ΔQ.

Максимальний прибуток підприємство одержує, коли його гранична виручка МР = ΔР/ΔQ дорівнює граничним витратам МС.

Із таблиці 5.7 видно, що граничні витрати дорівнюють граничній сумі реалізації шостої пари взуття: якраз у цьому випадку прибуток максимальний.

Таблиця 5.7. Гранична виручка і граничні витрати на взуттєвому підприємстві (цифри умовні)

Кількість продукції | Граничні витрати | Гранична виручка | Прибуток або збитки |

0 | - | - | -35 |

1 | 24 | 40 | -19 |

2 | 16 | 40 | 5 |

3 | 20 | 40 | 25 |

4 | 25 | 40 | 40 |

5 | 30 | 40 | 50 |

6 | 40 | 40 | 50 |

7 | 55 | 40 | -35 |

8 | 85 | 40 | -10 |

Таблиця 5.8. Витрати підприємства

Кіль- кість продук- ції | Гранич- ні ви- трати | Змінні витрати | Загальні витрати | Гранич- ні ви- трати | Витрати на одиницю | ||

загаль- ні | змінні | постій- ні | |||||

0 | 35 | 0 | 35 | 24 | |||

1 | 35 | 24 | 59 | 16 | 59 | 24 | 35 |

2 | 35 | 40 | 75 | 20 | 38 | 20 | 18 |

3 | 35 | 60 | 95 | 25 | 32 | 20 | 12 |

4 | 35 | 85 | 120 | ЗО | зо | 21 | 9 |

5 | 35 | 115 | 150 | 40 | зо | 23 | 7 |

6 | 35 | 155 | 190 | 55 | 32 | 26 | 6 |

7 | 35 | 210 | 245 | 85 | 35 | 30 | 5 |

8 | 35 | 295 | 330 | 41 | 37 | 4 | |

У розглянутих прикладах передбачалося, що ціна продукції незмінна і дорівнює 40 грн., однак у дійсності ціни можуть знизитися, в результаті чого, виручка від реалізації продукції підприємства зменшиться. Виникає питання - до якого часу підприємство в умовах падіння цін може виробляти продукцію і коли йому доцільно припинити своє існування? Для цього необхідно оперувати постійними і змінними витратами, що припадають на одиницю продукції Для наступного прикладу всі розрахунки зведені в таблицю 5.8.

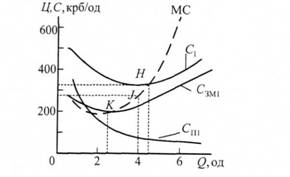

Перенесемо наведені в таблиці 5.8 значення на графік (рисунок 5.16). На ньому показано, що, якщо ціна однієї пари взуття зменшується до 30 грн., то оптимальною кількістю продукції виявиться п'ять пар, тому що в цьому випадку, загальні витрати на одиницю продукції с мінімальними і дорівнюють ціні. Але оскільки при цьому ціна покриває лише загальні питомі витрати, то прибуток підприємства дорівнює нулю. Точка H, в якій перехрещуються витрати С1 (загальні витрати на одиницю продукції) і граничні витрати МС, називається критичною. Нижче від неї підприємство починає зазнавати збитків, продовжуючи виробництво продукції.

Рисунок 5.16. Залежність граничних і середніх (питомих) витрат від обсягу виробництва продукції

Припустимо, що ціна пари взуття знизилась до 25 грн. (точка J). У цьому випадку підприємство очікують збитки, тому що ціна 25 грн. при виробництві чотирьох пар взуття не покриває загальних питомих витрат, які становлять З0 грн. Чи варто йому продовжувати виробництво продукції? Так, хоча воно й зазнає збитків, оскільки ціна в 25 грн. перевищує питомі змінні витрати (Ц > Сзмi)- Якби воно припинило своє існування, то йому б довелося відшкодувати постійні витрати, що становлять 35 грн., тоді як за збиткового виробництва чотирьох пар взуття його збитки становлять лише 20 грн. (загальна виручка становить 100 грн., а загальні витрати - 120 грн.).

Гранична точка, до якої підприємство може дозволити собі виробляти продукцію зі збитками, це точка К, в якій ціна (200 грн.) дорівнює питомим змінним витратам Сзмi. В цій точці перетинаються лінії МС та Сзмі.

Якщо ціна взуття впаде нижче 20 грн., підприємству необхідно припинити існування, тому що його збитки перевищать 35 грн. постійних витрат і воно не в змозі їх покривати. За ціни, скажімо 16 грн., підприємство може виробляти лише дві пари взуття при втратах, що становлять 43 грн. Вони розраховуються таким чином. Дохід фірми становить 16-2 = 32 грн., загальні витрати - 75 грн. Таким чином, фірма зазнає збитків 32 - 75 = - 43 грн. Це більше, ніж 35 грн. постійних витрат, тому фірмі вигідніше припинити існування і понести втрати в розмірі 35 грн., аніж мати збитки в 43 грн.

Отже, фірма може виробляти продукцію і пропонувати ЇЇ на ринок, якщо граничні витрати перевищують змінні витрати на одиницю продукції.

ПРИЙНЯТТЯ РІШЕНЬ ПРО ОБСЯГ ВИРОБНИЦТВА НА ДОВГОСТРОКОВОМУ ЕТАПІ

РОЗВ'ЯЗАННЯ ГРАФІКА "ВИТРАТИ-РЕЗУЛЬТАТИ" ТА КРИВОЇ ПОПИТУ

5.5. Моделі лінійного програмування

5.5.1. Загальні положення

5.5.2. Приклад розробки моделі лінійного програмування для виробництва двох виробів

ФОРМУЛЮВАННЯ ОБМЕЖЕНЬ

5.5.3. Транспортна задача

ГЕОМЕТРИЧНЕ РОЗВ'ЯЗАННЯ ТРАНСПОРТНОЇ ЗАДАЧІ

5.5.4. Розв'язання задачі лінійного програмування симплекс-методом