5.7.1. Поняття та види ризику при прийнятті рішень

До рішень, що приймаються в умовах ризику, відносяться такі, результати яких не є визначеними, але ймовірність кожного результату відома. Ймовірність визначається як ступінь можливості здійснення даної події та змінюється від 0 до 1,0. Сума ймовірності всіх альтернатив повинна дорівнювати одиниці. В умовах визначеності існує тільки одна альтернатива.

Рішення приймаються в умовах невизначеності, коли неможливо оцінити вірогідність потенційних результатів. Це має місце, коли фактори, що потребують обліку, настільки нові та складні, що відносно них неможливо отримати достатньо надійну інформацію.

При здійсненні підприємницької діяльності повністю уникнути ризику неможливо, навіть за умови гранично обережних дій. Занадто велика обережність не врятує від втрат за тих чи інших обставин, уникнути яких ви не в змозі, а якщо події будуть сприятливими, то доведеться пожалкувати про втрачені можливості. Ризик пов'язаний із суто людськими рисами (персональний ризик), з особливостями поведінки менеджера в ділових ситуаціях (діловий ризик) та із взаємодією менеджерів в управлінській команді організації (організаційний ризик).

Персональний ризик залежить від того, що різні люди по-різному оцінюють ймовірність майбутніх подій. Вони схильні оцінювати можливість таких подій по тому, наскільки часто вони з ними стикалися, цілковито довіряти своїм міркуванням і погоджуватись на гірші варіанти, аби не мати ситуацій, де навіть із невеликою ймовірністю можливі великі втрати.

Діловий ризик обумовлений впливом на бізнес змін цін, попиту, розміру прибутку, дій конкурентів, економічних коливань і непередбачених політичних подій. Такий ризик існує на всіх етапах бізнесу: при проектуванні продукції (неможливо мати всі ресурси відповідної кількості та якості), при оцінці її життєвого циклу, прийнятті рішень про фінансування нових проектів, при виробництві та збуті продукції (при забезпеченні відповідності пропозиції продукції платоспроможному попиту, встановленні ціни та виборі правильної маркетингової стратегії).

Організаційний ризик обумовлений складністю взаємодії членів управлінської команди і ступенем відповідності їх персональних та ділових характеристик тим обов'язкам, які вони повинні виконувати.

Можливі три джерела ризику: 1) брак часу для прийняття рішень; 2) дефіцит інформації; 3) недостатні можливості управління ситуацією.

5.7.2. Вимір ризику

Щоб кількісно виміряти ризик, необхідно знати всі можливі наслідки будь-якої окремої дії та ймовірність самих наслідків. Припустимо ситуацію з торговим агентом, який вирішує: летіти йому літаком чи їхати поїздом у місто, де знаходиться споживач. Якщо погода буде сприятливою, він може летіти і витратити на всю дорогу 2 год., а якщо доведеться їхати поїздом, то 7 год. Якщо він поїде поїздом, то втратить день на місці своєї роботи, який, за його оцінкою, міг би збільшити збут на 1500 грн. На його думку, споживач з іншого міста повинен вручити йому замовлення на 3000 грн., якщо агент особисто завітає до клієнта. Якщо він запланує летіти до клієнта, а літак не зможе вилетіти через туман, то доведеться замінити персональний візит телефонним дзвінком. Це призведе до зменшення замовлення клієнта з іншого міста до 500 грн., однак агент зможе забезпечити замовлення на 1500 грн. у себе на роботі (див. таблицю 5.12).

Таблиця 5.12. Оцінка наслідків різних варіантів дій торгового агента

Ймовірність тієї чи іншої погоди | Туман (0,1) | Ясна погода (0,9) |

Стратегія 1: Літак Стратегія 2: Поїзд | + 2000 грн. + 3000 грн. | + 4500 + 3000 |

Ми бачимо, що ймовірність ясної погоди в 10 разів вища, ніж туману. З таблиці видно, що, діючи за першим варіантом стратегії (літак), якщо погода буде сприятливою (9 шансів з 10), торговельний агент, за оцінкою, продасть товарів на 4500 грн.

Якщо ймовірність не приймати до розрахунку, то рішення завжди буде зісковзувати в напрямку найбільш оптимістичних наслідків.

Ймовірність прямо впливає на визначення очікуваного значення альтернативи або варіанта стратегії, тобто суми можливих значень, помножених на відповідні ймовірності. Наприклад, якщо ви вважаєте, що вкладення коштів (як стратегія дій) у кіоск для торгівлі морозивом із вірогідністю 0,5 забезпечить вам річний прибуток 5000 грн., з вірогідністю 0,2 - 10000 грн. і з вірогідністю 0,3 - 3000 грн., то очікуване значення буде становити:

5000•0,5+10000•0,2+3000•0,3 = 5400 грн.

Для умов таблиці 5.12 очікуване значення для стратегії 1 становить 2000•0,1 + 4500•0,9 - 4250 грн., а для стратегії 2 - 3000•0,1 + 3000•0,9 -= 3000 грн.

При виборі ступеня ризику важливо знати не лише середнє очікуване значення варіанта стратегії, а й мінливість можливого результату.

Припустимо, що вам надається можливість обрати тимчасову роботу в двох різних місцях з однаковим очікуваним доходом 1500 грн. Оплата праці на першому місці базується повністю на комісійних засадах: дохід залежить від того, скільки вам вдалося продати. На другому місці робота оплачується згідно зі ставкою. На першому місці роботи є два однаково ймовірні доходи: 2000 грн. за гарного розпродажу та 1000 грн. за помірного. За більшу частину часу на другому місці роботи платять 1510 грн., але ви можете одержати 510 грн. у вигляді вихідної допомоги, якщо компанія виходить із бізнесу. В таблиці 5.13 зведено всі можливі результати та їх ймовірності.

Таблиця 5.13. Порівняння варіантів влаштування на роботу

Місце роботи | Результат 1 | Результат 2 | ||

ймовірність | дохід, грн. | ймовірність | дохід, грн. | |

1 | 0,5 | 2000 | 0,5 | 1000 |

2 | 0,99 | 1510 | 0,01 | 510 |

але мінливість можливих результатів для обох місць роботи є різною. В таблиці 5.14 наведено відхилення дійсних результатів від очікуваних для нашого прикладу.

Таблиця 5.14. Відхилення від очікуваних результатів

Місце роботи | Результат 1 | Відхилення | Результат 2 | Відхилення |

1 | 2000 | 500 | 1000 | 500 |

2 | 1510 | 10 | 510 | 990 |

Середнє відхилення становить: для першого місця роботи 0,5•5000 + 0,5•500 = 500 грн., для другого - 0,99•10 + 0,01•990 = 19,8 грн.

Перше місце роботи, таким чином, більш ризиковане, ніж друге, тому що для нього середнє відхилення (500) більше, ніж для другої роботи(19,8).

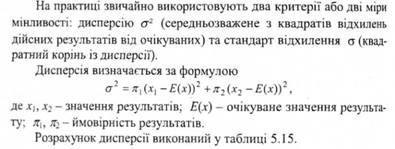

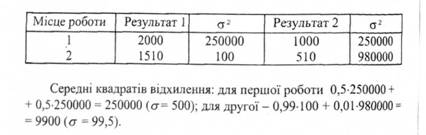

Таблиця 5.15. Розрахунок дисперсії

Людина, яка боїться ризику, обере другу роботу, тому що вона забезпечує такий самий очікуваний дохід, що і перша робота, але з меншим ризиком.

Можливі три способи зменшення ризику: диверсифікація, страхування або отримання більш повної інформації. Розглянемо диверсифікацію [28].

Припустимо, що ви не схильні до ризику. Перед вами вибір: ви можете продавати лише кондиціонери або лише обігрівачі, або можете витратити половину часу на продаж одного приладу і половину на продаж другого. Звичайно, ви не можете впевнено визначити, яка погода буде в наступному році: холодна чи тепла. Як вам вчинити, щоб мінімізувати ризик, пов'язаний із роботою по збуту? Вирішення проблеми мінімізації ризику полягає в диверсифікації - розподілі часу на збут двох різних предметів, а не лише одного з них. Припустимо, вірогідність того, що рік буде відносно жарким, дорівнює 50%. Така сама вірогідність того, що рік буде холодним. Виручка від продажу кондиціонерів і обігрівачів характеризується такими цифрами (грн.):

Товари | Жарка погода | Холодна погода |

Кондиціонери Обігрівачі | 10000 4000 | 4000 10000 |

Якщо ви приймете рішення продавати лише кондиціонери або лише обігрівачі, ваш дійсний дохід буде становити 4000 або 10000, але очікуваний дохід дорівнює (0,5•10000 + 0,5•4000) = 7000. Тепер припустимо, що ви здійснили диверсифікацію, розподіливши час порівну між продажем кондиціонерів і обігрівачів. Тоді ваш дохід становитиме 7000 незалежно від погодних умов. Якщо погода буде жаркою, ви заробите 5000 від продажу кондиціонерів і 2000 від продажу обігрівачів. Якщо погода буде холодною, дохід становитиме 2000 від продажу кондиціонерів і 5000 від продажу обігрівачів. У будь-якому випадку, диверсифікація гарантує вам стабільний дохід та виключає будь-який ризик.

5.7.4. Приклади зменшення ризику для учасників біржової торгівлі

Операції хеджування (ф'ючерсні угоди)

ОБМЕЖЕННЯ РИЗИКУ ЗА ДОПОМОГОЮ ОПЦІОНІВ

5.8. Прийняття рішень із урахуванням фактора часу

5.8.1. Загальна методика урахування фактора часу

ФОРМУЛИ ЩОРІЧНИХ ПЛАТЕЖІВ

УРАХУВАННЯ ІНФЛЯЦІЇ

5.8.2. Методи та приклади прийняття рішень з урахуванням фактора часу

МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ