Традиційно спеціалісти вибір альтернативи здійснюють за критерієм максимального прибутку або, навпаки, мінімальних капіталовкладень, або ж оцінкою прибутку та капіталовкладень одночасно, враховуючи майбутню та теперішню вартість цих величин.

Однак, чим більше грошей (ресурсів) буде витрачено, тим більше прибутку вони можуть принести, а ресурси, як відомо, завжди обмежені. Мінімізуючи видатки, можна прийти до підходу "нічого не робити". Оцінюючи альтернативи за критерієм відношення прибутку до видатків, необхідно враховувати загальні видатки та загальні прибутки. При цьому виникають проблеми, пов'язані з виміром, оскільки невідомо, в яких одиницях вимірювати не виражені кількісно цінності, тому що як видатки, так і прибутки розподіляються по багатьох галузях — соціальних, економічних, політичних, - взаємозалежність цих категорій необхідно враховувати при оцінці альтернатив. Метод, що розглядається, враховує дані проблеми, крім того, MAI допускає, що двом чи більше альтернативам може відповідати більше відношення вигод до видатків (втрат), ніж одній альтернативі, тобто враховується ефект синергії.

При цьому, при застосуванні MAI необхідно будувати дві ієрархії: одну для видатків (втрат), другу для вигод (прибутків). Таким чином, отримуються два вектори пріоритетів - видатків та прибутків. Потім, на основі цих векторів, підраховуються відношення доходів до витрат для кожної альтернативи. Використовуючи отримані таким чином величини пріоритетів доходів до витрат, можна виконати маржинальний аналіз.

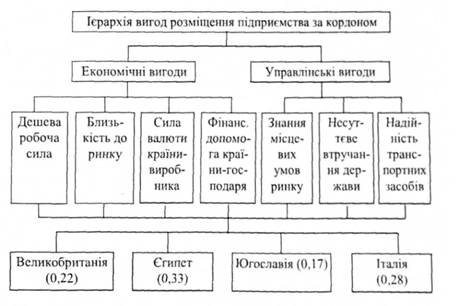

Розглянемо приклад. Підприємець вирішив відкрити виробництво в іншій країні з метою отримання доступу до закордонних ринків та зниження витрат виробництва за рахунок нижчої оплати праці за кордоном. Потенційні втрати такого рішення включають наступні фактори: деяка втрата контролю за управлінням, переважання некваліфікованої робочої сили, ризик зміни політичних та економічних умов у цій країні. Припустимо, що підприємець провів деякий попередній аналіз і його вибір звузився до чотирьох країн: Великобританії, Єгипту, Югославії, Італії,

Тоді ієрархія вигод та отримані оцінки пріоритетів за методикою, наведеною вище, матимуть вигляд (рисунок 5.54).

Рисунок 5.54. Ієрархія вигод відкриття виробництва за кордоном

Критерії для вигод та втрат необов'язково мають бути протилежними один одному, але вони повинні відрізнятися.

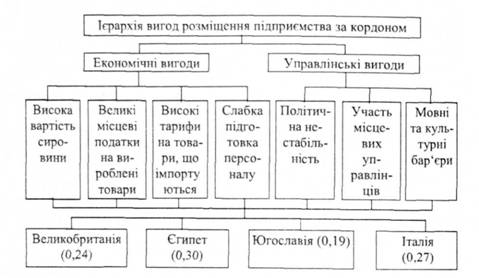

Ієрархія втрат та оцінки їх пріоритетності в даному випадку мають вигляд (рисунок 5.55).

Рисунок 5.55. Ієрархія втрат відкриття виробництва за кордоном

При підході до аналізу "вартість-ефективність" за допомогою MAI, немає потреби приводити стандартні одиниці вимірювання (наприклад, гроші) до витрат чи прибутків, які не можна виразити таким чином.

Більш того, MAI - зручний та концептуально корисний підхід до вираження як прямих, так і непрямих факторів шляхом ієрархічного представлення проблеми доходів та витрат, одночасного пояснення відносин між багатьма елементами.

Отже, пріоритети вигод та втрат для чотирьох клані такі:

Підраховані відношення вигод до втрат дають такі результати, які схиляють підприємця розмістити нове підприємство в Єгипті або, що трохи менш привабливо. - в Італії.

ТЕМА 1. ОРГАНІЗАЦІЯ І ТЕХНОЛОГІЯ НАДАННЯ ПОСЛУГ ЯК СФЕРА КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ І ЯК ГАЛУЗЬ НАУКОВИХ ЗНАНЬ

1.1. Види і особливості послуг як об'єкта комерційної діяльності

1.2. Місце сервісу в операційній системі підприємства

1.3. Класифікація і загальна характеристика послуг

1.4. Систематизація послуг

ТЕМА 2. ОРГАНІЗАЦІЯ НАДАННЯ ПОСЛУГ

2.1. Дозвільні документи на надання послуг

2.2. Підприємництво і основні операції з надання послуг

2.3. Операції купівлі-продажу послуг