Усі системи поповнення запасів пов'язані з певним порядком контролю їх фактичного рівня на складах, що часто вимагає витрат фінансових, трудових та інформаційних ресурсів, особливо для багатономенклатурних (багатоасортиментних) запасів. Проте зазвичай із загальної кількості найменувань найбільша вартість запасу (або основна частка витрат на управління ними) припадає на дещо невелику їх кількість.

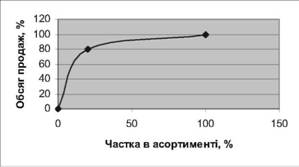

Це пов'язано з поширеним у природі явищем, яке вперше відкрив і теоретично обґрунтував В. Парето [33]. Закон Парето (1897 р.), відомий як правило "80-20", стверджує, що в більшості випадків обмежена кількість елементів (20%), що становлять явище, на 80% зумовлює його виникнення. На рис. 8.2. наведена ілюстрація закону Парето "80-20" щодо менеджменту продажів. Графік "80-20" визначає зміну питомої ваги обсягу продажів (8) певного асортименту готової продукції, який показує, що приблизно 20% найменувань продукції визначають 80% обсягу продажів всього асортименту.

Рис. 8.2. Ілюстрація правила 80-20

Найбільший фахівець в галузі загального управління якістю (TQM) Дж. Юран так інтерпретував правило "80-20":

- 20% промислових компаній випускають 80% загального обсягу продукції;

- 20% компонентів товару визначають 80% його вартості;

- за 20% робочого часу проводиться 80% щоденного об'єму продукції;

- 20% позицій номенклатури запасів, що зберігаються на складі, визначають 80% пов'язаних із запасами витрат.

На законі Парето "80-20" заснований поширений у менеджменті метод контролю і управління багатономенклатурними запасами - метод ABC.

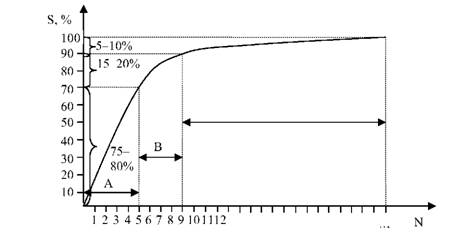

Суть методу ABC полягає в тому, що вся номенклатура матеріальних ресурсів розташовується в порядку зменшення сумарної вартості всіх позицій номенклатури одного найменування на складі. При цьому ціну одиниці матеріальних ресурсів (МР) множать на кількість їх на складі і список складається в порядку зменшення цих величин. Потім до групи А вносять всі найменування в списку, починаючи з першого в списку, сума вартостей яких складає 75-80% від сумарної вартості всього запасу (рис. 8.3).

До групи В входять позиції номенклатури МР, сума вартості яких складає приблизно 15-20% загальної вартості. Решта позицій номенклатури, сумарна вартість яких складає близько 5+10%, належать до групи С.

Рис. 8.3. Приклад використання методу ABC

Досвід показує, що в групу A потрапляє 10-15% всієї номенклатури, B - 20-25% і до третьої групи C належить 60-70% всієї номенклатури. Таким чином, основна увага при контролі, нормуванні та управлінні запасами повинна бути приділена групі A, яка при своїй нечисленності складає переважну частину вартості запасів, що зберігаються, тим самим викликаючи найбільші витрати з їх зберігання і вмісту в запасі. Для групи A доцільно застосовувати ті моделі управління, в яких потрібен постійний (щоденний) контроль за рівнем запасу. Часто до цієї групи входять і найбільш дефіцитні МР.

Розглянемо приклад.

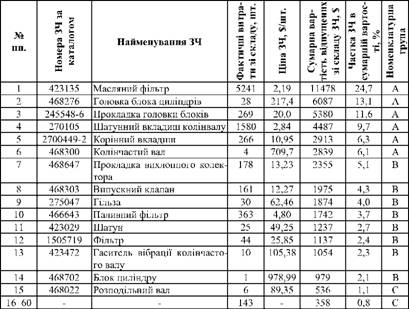

Припустимо, що на консигнаційному складі запасних частин (ЗЧ) корпорації "Volvo" річна витрата запасних частин (ЗЧ) за номенклатурною групою "Двигун" (за 60 позиціями номенклатури) для тягача Volvo F-12 склала значення, вказані в графі 4 табл. 8.2. Вартість однієї ЗЧ і сумарні вартості в порядку зменшення наведені в графах 5,6 відповідно. Внаслідок розрахунків (табл. 8.2.) видно, що до групи A необхідно віднести позиції (по порядку) з 1-ї - по 6-у, до групи B - з 7-ї по 14-у, а інші - до групи C.

У ряді випадків при стабільному попиті МР для контролю і управління запасами може бути застосований нормативний підхід, заснований на розрахунку диференційованих або укрупнених (за номенклатурними групами) норм виробничих і товарних запасів (або окремих їх частин: поточної, страхової, підготовчої) при складських або транзитних поставках продукції. Особливо актуальний нормативний підхід до управління запасами багато продуктових матеріальних потоків, (наприклад, ЗЧ для ремонту і технічного обслуговування промислового технологічного устаткування, транспортних засобів і т.п.).

Таблиця 8.2

Приклад використання методу ABC для розподілу номенклатури автомобільних запасних частин

Контрольні запитання

1. Перерахуйте основні завдання маркетингу запасних частин?

2. Чим відрізняються змінні частини устаткування від запасних частин?

3. Які причини нерівномірного зносу деталей?

4. У чому полягає система планування потреб у запчастинах?

5. Які фактори впливають на ефективність роботи складу запчастин?

6. У чому полягає сутність правила "80-20"?Наведіть приклади використання.

7. Який алгоритм використання методу ABC?

9.1. Правила побутового обслуговування населення

9.2. Порядок оформлення і замовлення побутових послуг

9.3. Виконання замовлень і реалізація побутових послуг

9.4. Експертне оцінювання якості побутових послуг

Основні етапи проведення експертизи побутових послуг

Види експертизи побутових послуг

9.5. Порядок розрахунків за надані побутові послуги

9.6. Порядок оплати вартості побутових послуг. Визначення результативних показників діяльності підприємств сфери побутового обслуговування

ТЕМА 10. ОРГАНІЗАЦІЯ І ТЕХНОЛОГІЯ НАДАННЯ СОЦІАЛЬНО-КУЛЬТУРНИХ ПОСЛУГ