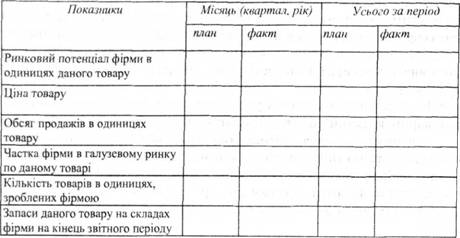

Ці показники визначаються по кожному товару або послузі, що дозволяє порівнювати їх між собою за економічною ефективністю (табл. 8.5).

Крім вище наведених до оперативного плану докладаються:

o Розрахунок питомих витрат (планові калькуляції собівартості). Цей пункт важливий для виробництва, бо показує прорахунок собівартості одиниці продукції, заплановану норму прибутку і, відповідно до цього, ціну реалізації одиниці продукції.

o Розрахунок точки беззбитковості проекту. Точка беззбитковості (Т без.) показує мінімальний обсяг продажу продукції, при якому бізнес стає беззбитковим, тобто обсяг виробництва і продажу, при якому ваші доходи дорівнюють затратам (змінні + постійні):

Тбез.= постійні витрати ціна одиниці товару - змінні витрати на одиницю товару)

Тбез. = постійні витрати / (ціна одиниці товару -

- змінні витрати на одиницю товару) (8.1).

Таблиця 8.5. Складові оперативного плану

Приклад:

- постійні витрати в місяць складають 2000 грн.;

- ціна одиниці продукції становить 5 грн., а змінні затрати на одиницю продукції складають 3,20 грн., тоді точка беззбитковості = 2000/(5-3,20)=2000/1,8=1112 штук - це означає, що при даній ціні та витратах необхідно продати у місяць 1112 одиниць продукції, щоб прибуток/збиток дорівнював нулю.

o Обгрунтування потреб в запасах - скільки часу складає виробничий цикл (термін виготовлення продукції, скільки часу ця продукція знаходиться на складі до моменту продажу, які запаси мають бути на складі, щоб процес реалізації та виробництва був неперервним, скільки часу складає відстрочка на оплату продукції, з якою швидкістю обертаються ваші запаси).

Ця сукупність показників покликана дати уявлення керівництву фірми про ту частку ринку, що завойована фірмою по кожному товару і яку передбачається завоювати в майбутньому.

* Початкові витрати. Цей пункт допоможе розподілити за статтями витрати, пов'язані з відкриттям нової справи, або розширенням існуючого бізнесу. Початкові витрати включають:

- витрати для відкриття (реєстраційні витрати, частка капіталовкладень вашої компанії);

- оренда;

- ліцензії/дозволи;

- устаткування;

- страховка;

- запаси;

- рекламні акції;

- зарплата;

- бухгалтерський облік;

- прибуток;

- комунальні послуги;

- витрати, зв'язані зі службовцями.

* Розрахунок виробничих витрат. Для кожного виду продукції вам належить розрахувати ціну реалізації, перемінні витрати.

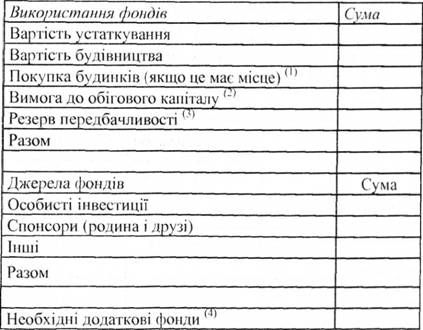

* Бюджет інвестицій (табл. 8.6). Він повинен показати, скільки грошей буде потрібно, щоб почати нову справу.

Таблиця 8.6. Бюджет інвестицій

(1) Включає тільки оплату на виплати

(2) Обіговий капітал на шість місяців - рахунки до платежу + відсотки до сплати + зарплата + устаткування + грошові внески на перші шість місяців

(3) Резерв передбачливості - це гроші, відкладені на рахунок у банку на випадок непередбачених обставин

(4) Підсумок витрат менше підсумку джерел.

o Прогнози обсягів продажів і витрат. На перший рік, щомісяця, і наступні 3-5 років ви повинні показати очікувані місячні обсяги продажів і витрат.

8.3.11.2. Другим документом є план (звіт) про прибутки і витрати

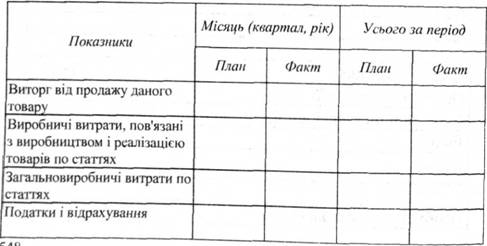

Звіт про прибутки/збитки - це таблиця, яка показує помісячні доходи від реалізації, витрати та їх різницю, тобто показує прибутки або збитки підприємства.

За даними цього плану (звіту) можна встановити, чи приносить фірмі прибуток даний товар, можна порівняти різноманітні товари по прибутковості з тим, щоб прийняти рішення про доцільність їхнього подальшого виробництва. Нерозподілений прибуток/збиток - це накопичена сума збитків та прибутків за попередні місяці.

Структура цього звіту досить проста. До нього звичайно включають показники, наведені у табл. 8.7.

Таблиця 8.7. Структура Звіту про прибутки і збитки

Прибутки і збитки плануються на наступні три-п'ять років. У ньому потрібно показати проект звіту передбачуваного прибутку і збитків компанії, а також звіт про джерела і використання фондів, указавши, яким чином будуть фінансуватися необхідні інвестиції.

Звіт про прибуток і збитки-це простий звіт про передбачувану здатність заробітку готівки. Це - протокол результатів фінансової продуктивності бізнесу, що відображає, коли здійснюються продажі і які передбачаються витрати. Він збирає інформацію з різних фінансових моделей, розроблених раніше, таких як прибуток, витрати, капітал (у формі амортизації), вартість продукції. Комбінуючи ці елементи, звіт про прибуток ілюструє, яким чином компанія заробляє або втрачає гроші протягом року, виключаючи вартість продукції і витрат із прибутку, досягаючи результату, яки й може бути як прибутком, так і збитком.

Як було зазначено вище, в бізнес-плані звіт про прибуток повинен розробляється щомісячно для першого року і, надалі по роках. Він складається шляхом складання фінансових проектів у такий спосіб:

У. Прибуток. Включає весь доход від вашого бізнесу і його джерел.

2. Вартість продукції. Включають усі витрати, зв'язані з продажем продукції.

3. Маржа валового прибутку. Різниця, одержувана від прибутку і вартості продукції. Маржа валового прибутку може бути виражена як у леях, так і у відсотках. Виражаючи у відсотках, маржа валового прибутку завжди декларується як відсоток від прибутку.

4. Адміністративні витрати. Включають усі накладні і трудові витрати, зв'язані з функціонуванням бізнесу.

5. Загальна сума витрат. Сума всіх накладних і трудових витрат необхідних для функціонування.

6. Чистий прибуток. Різниця, одержувана від маржі валового прибутку і загальних витрат, чистий прибуток показує борги підприємства і можливості капіталовкладень.

7. Амортизація. Відображає зниження вартості основного капіталу, використаний для одержання прибутку, а також є базою для вирахування податків і показником надходжень у новий капітал.

8. Чистий прибуток з урахуванням відсотків. Різниця, одержувана від чистого прибутку Й амортизації.

9. Відсотки. Включають усі відсотки, обчислені з боргів, як короткострокові, так і довгострокові. Відсотки визначаються сумою інвестицій у компанію.

10. Чистий прибуток з урахуванням податків. Різниця, одержувана від чистого прибутку з урахуванням відсотків і відсотками.

11.Податки. Включає всі податки, стягнуті з підприємства.

12.Прибуток без обліку податків. Різниця, одержувана від чистого прибутку з урахуванням податків і стягнутих податків. Прибуток без обліку податків і є підсумок для будь-якої компанії.

8.3.11.3. План (звіт) про спрямування коштів

8.3.11.4. Заключним документом є балансовий звіт

9. ПРАВОВІ ПИТАННЯ ПІДПРИЄМНИЦВА, ГОСПОДАРСЬКИХ ОПЕРАЦІЙ ТА ІНВЕСТУВАННЯ

9.1. Загальні спостереження стосовно сучасної правової бази для підприємницької діяльності

9.2. Цивільне законодавство

9.3. Законодавство, яке регулює діяльність господарських товариств

9.4. Антимонопольне законодавство

9.5. Приховані витрати та зайві перешкоди

"Правило 90 днів"