В управлінні підприємством або організацією, що здійснюють будь-які види господарської діяльності в ринковому економічному середовищі, застосовуються різні показники. їх використання має відображати особливості діяльності підприємства або організації, давати змогу вести певну аналітичну роботу, на основі якої ухвалюються управлінські рішення відповідно до обраної стратегії.

Показники - це кількісна і якісна оцінка становища і результатів господарської діяльності, виражена у певних одиницях виміру.

Для відображення господарських процесів використовують кількісні і якісні, натуральні й вартісні показники. До кількісних показників належать, наприклад, показники кількості найманих працівників, кількості безробітних, перевезення вантажів, кількості малих підприємств, заготівля деревини, валовий збір зернових культур, розмір посівних площ тощо. Кількісні показники використовують для характеристики розміру, абсолютного рівня аналізованого явища. Якісні показники застосовуються для характеристики особливостей процесу відтворення, виражають співвідношення між різними елементами цього процесу. Якісними показниками є, наприклад, показники продуктивності праці, собівартості одиниці продукції, використання основних фондів тощо. Вони характеризують ефективність господарської діяльності. Натуральні показники застосовуються для визначення величини явища (об'єкта) у певних фізичних одиницях - кілограмах, тоннах, метрах, кілометрах, літрах, гектарах, тонно-кілометрах тощо. Вони визначають матеріально-уречевлені пропорції економічного виробництва, зв'язки між постачальниками та споживачами. Вартісні показники є універсальними. Вони відображають у грошовій формі кількість праці, витраченої на виробництво товарів та послуг, і використовуються для вимірювання всіх господарських операцій і явищ, а також узагальнення результатів господарської діяльності підприємства за певний період. Вартісні показники використовують для визначення валових витрат і валових доходів підприємницьких структур, здійснення розрахункових операцій, оплати праці працівників, обчислення податків до бюджету тощо. При цьому варто враховувати ту важливу обставину, що на будь-який вартісний показник істотно впливає динаміка цін.

Показники господарської діяльності підприємств класифікуються також за групами: норми, показники часу роботи (затраченого на виконання робіт або виробництво продукції*), показники трудових ресурсів, показники виробництва, фінансові показники тощо.

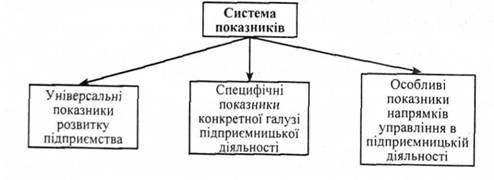

Показники господарської діяльності підприємницьких структур можуть бути об'єднані в певну систему (рис. 4.10).

Рис. 4.10. Структура системи показників

Застосування у підприємницькій діяльності різних показників господарських операцій і процесів дає змогу всебічно відображати особливості діяльності підприємницьких структур, контролювати її та визначити реальні результати цієї діяльності.

4.4.6.1. Оцінні показники рівня ефективності виробництва підприємства

У господарській практиці використовують систему оцінних показників. Система оціночних показників ефективності роботи підприємства в умовах ринку може бути побудована у такій послідовності:

1) показник ефективності використання основних фондів - фондовіддача;

2) сировини і матеріалів - матеріаломісткість;

3) живої праці - продуктивність праці;

4) узагальнюючий показник оцінки ефективності - прибуток (рентабельність).

Кожен оцінний показник має об'єктивну основу й економічний зміст, відображає процес розширеного відтворення і його основні елементи: виробництво, розподіл, обмін і споживання. Схему найважливіших чинників, що визначають ефективність виробництва, показано на рисунку 4.11. Кожен показник системи оцінки, узятий окремо, крім узагальнюючого показника, є односторонньою (частковою) характеристикою ефективності.

Рис. 4.11. Найважливіші чинники, що визначають ефективність виробництва

У науково-навчальній літературі і методичних рекомендаціях для оцінки рівня ефективності виробництва пропонується також набір інших показників, що, на наш погляд, надмірно ускладнює оцінку. Тому доцільно застосовувати класичний підхід, що обмежує кількість економічних показників.

Необхідно враховувати, що застосовувані нині оцінні показники через відсутність розвинених ринкових відносин, недосконалість системи ціноутворення, монопольне становище багатьох підприємств, не завжди об'єктивно характеризують ефективність їхньої господарської діяльності. В умовах перехідної економіки за нестабільності цін, інфляції динаміку показників ефективності виробництва доцільно узгоджувати з динамікою натуральних показників.

Взаємозв'язок основних груп показників визначає послідовність проведення їхньої комплексної економічної оцінки як сукупності окремих аналізів.

Для вибору критеріїв оцінки об'єктивності виробництва рекомендується використовувати таку послідовність. На першому етапі визначається безліч окремих критеріїв для вирішення економічного завдання; на другому - особа, що приймає рішення, повинна розглянути безліч критеріїв і одержати сукупний критерій оцінки різних варіантів вирішення завдання.

Комплексне вивчення господарської діяльності підприємства починають з вивчення обсягу, асортименту і якості виробленої продукції.

У вивченні економіки підприємства важливе значення має вимірювання обсягу продукції в натуральних і грошових одиницях.

На результати виробничої діяльності підприємства впливають різні чинники (рис. 4.12). Вони діють не ізольовано один від одного, а у взаємозв'язку і взаємозумовленості.

Обсяг випуску продукції | Обсяг випуску продукції |

Асортимент, якість і ціни | Зміна обсягу реалізації продукції |

Фондовіддача | Зміна асортименту і якості продукції |

Матеріаломісткість | Зміна собівартості |

Продуктивність праці | Зміна цін |

Рис. 4.12. Вплив чинників продукції на прибуток і рентабельність

Динаміка обсягу виробництва продукції

Показниками обсягу виробництва продукції є товарна продукція в порівняльних цінах підприємств, обсяг реалізації продукції в діючих цінах підприємств. Показники обсягів товарної і реалізованої продукції тісно взаємозалежать. Поряд з вартісними показниками широко використовуються і натуральні (у тоннах, метрах, штуках та ін.).

В умовах ринкової економіки важливого значення набуває якість продукції.

Асортимент характеризує певну сукупність вироблених підприємством товарів, що відрізняються споживчими властивостями, призначенням і якістю.

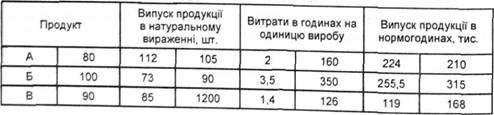

Виробництво продукції тісно пов'язане з її трудомісткістю, що підраховується в годинах (табл. 4.1)

Таблиця 4.1. Трудомісткість, год.

Вимірювання продукції в годинах має певні недоліки. Цей показник підсумовує працю різної складності"і різної кваліфікації, а тому виконання обсягу продукції в годинах не завжди виражає справжню трудомісткість. Однак за кордоном цей показник використовується дуже широко (наприклад у США, Японії").

Основними чинниками, що впливають на рівень і динаміку виробництва продукції, є праця і її продуктивність; основні фонди, їх постійне відновлення і реконструкція на базі сучасних технологій; ступінь використання виробничих потужностей підприємства; предмети праці, що беруть участь у створенні продукту, і ступінь їх використання у виробництві.

У сучасній українській економіці народногосподарського планування в його старому директивному розумінні уже немає. Застосовується так зване стратегічне планування на рівні корпорацій і підприємств. Тепер кожне підприємство самостійно планує свій обсяг продукції, її структуру, асортимент і якість. Прогнозні показники цих параметрів є результатом глибоких маркетингових досліджень.

Для характеристики динаміки вартісних показників використовується товарна продукція, вимірювана в порівняльних цінах. Для вивчення динаміки обсягів виробництва використовують як абсолютні, так і відносні дані (величина приросту, темпів зростання).

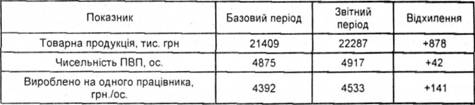

Аналіз впливу використання праці на обсяг продукції характеризується даними табл. 4.2.

Таблиця 4.2. Вплив використання праці на обсяг продукції

Використовуючи дані таблиці 4.3, визначимо вплив чинників за допомогою інтегрального методу:

а) зміна кількості працівників:

4392 o 42 +141 o 42/2 = 187,4 тис. гри

б) зміна продуктивності праці: 4875 o 141 +141 o 42/2 = 690 тис. гри

Сумарний вплив чинника використання праці становить 878 тис. грн.

Вплив зміни матеріаломісткості продукції на обсягові показники роботи підприємства.

Для визначення розмірів втраченого чи можливого додаткового обсягу продукції за рахунок збільшення матеріаломісткості продукції або, відповідно, її зниження необхідно помножити фактичну суму матеріальних витрат у звітному періоді на різницю між фактичною матеріаловіддачею (34548:23558 = 1,466) і базовою (34096:23195 -1,470). У нашому прикладі обсяг товарної продукції скоротився через збільшення матеріаломісткості на (1,466 -1,470)/23558 = 94 тис гри.

Вплив зміни фондовіддачі на обсягові показники роботи підприємства

Розраховуємо можливий обсяг товарної продукції за фактичної наявності ресурсів. Базова фондовіддача становить 1,93 грн., середньорічна вартість промислово-виробничих основних фондів - І 2000 тис. грн. Можливий обсяг продукції в нашому прикладі становить: 3160000 - 2287000 = 873000 грн.

На основі виявлених чинників, що впливають на обсяг випуску продукції, визначають втрачені можливості і резерви збільшення продукції внаслідок усунення чи скорочення втрат робочого часу або зменшення трудомісткості, підвищення продуктивності праці, поліпшення використання технологічного устаткування і матеріальних ресурсів (табл. 4.3).

Таблиця 4.3. Чинники, що впливають на обсяг випуску продукції

Чинник зміни обсягу продукції | Резерви і можливості додаткового випуску продукції |

Трудові чинники | +878 |

Матеріальні ресурси | -94 |

Основні фонди | -873 |

Основними чинниками, що визначають ефективність виробництва в галузі, є технічний прогрес, продуктивність праці, капіталовкладення, дослідження і розробки, кваліфікація робочої сили. Оцінку використання чинників ефективності виробництва наведено в таблиці 4.4.

Таблиця 4.4. Оцінка використання чинників ефективності виробництва

За даними таблиці оцінюють використання чинників ефективності виробництва. Розглянемо докладно кожен з наведених показників ефективності.

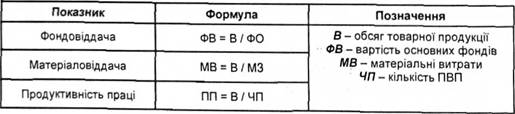

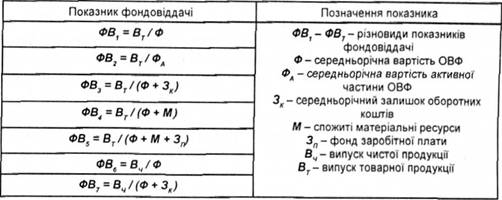

Показник фондовіддачі є найбільш загальною характеристикою експлуатації основних виробничих фондів (ОВФ), що визначає ступінь використання діючих і таких, що вводяться на підприємстві, ОВФ. Як важлива умова підвищення ефективності виробництва фондовіддача характеризує також економічну ефективність капітальних вкладень в інші напрямки виробничої діяльності підприємства.

Фондовіддача промисловості України щорічно знижувалася в середньому на 6,4 відсотки за рік.

Фондовіддача залежить від структури і концентрації виробництва, ступеня кооперування і комбінування, асортименту виробленої продукції, ступеня механізації робіт, вартості ОВФ та інших факторів. Цим, зокрема, пояснюється різний рівень фондовіддачі навіть на підприємствах однієї галузі.

Таблиця 4.5. Модифікація показника фондовіддачі залежно від мети аналізу

Як правило, на показник фондовіддачі негативно впливає на підвищення вартості технологічного устаткування і будівельно-монтажних робіт. У зв'язку з цим темпи зростання ОВФ можуть обганяти темпи зростання випуску продукції. Тенденція до зниження фондовіддачі зумовлюється також будівництвом споруд з охорони навколишнього середовища, тобто збільшенням неактивної частини основних фондів, показник фондовіддачі залежно від поставленої мети аналізу може бути модифікований. У таблиці 4.5 наводяться деякі модифіковані показники, тісно пов'язані між собою.

Модифіковані показники фондовіддачі характеризують виробничу діяльність підприємства з різних сторін. Існує низка інших показників, що відображають ефективність використання ОВФ.

Ефективність виробництва виражається величиною товарної продукції, що припадає на одиницю ОВФ. Вимірювання динаміки обсягу товарної продукції можливе лише при використанні порівняльних цін. Бо інакше необхідно перераховувати ціни у порівняльний вигляд з урахуванням інфляції. Нині динаміку обсягу продукції доцільно оцінювати в постійних (порівняльних) цінах, наприклад, на І січня 2005 р.

Для визначення ефективності використання активної частини ОВФ (ФВ,) у знаменнику береться середньорічна вартість активної частини. Показник фондовіддачі ФВ} відображає ефективність використання виробничих фондів загалом. У знаменнику зазначеної формули беруться середньорічна вартість ОВФ і середньорічні залишки оборотних коштів. Таким чином, цей показник характеризує рівень використання не лише основних, а й оборотних фондів.

Для повнішої оцінки ефективності використання ОВФ треба виявляти і враховувати комплекс чинників і компонентів, безпосередньо пов'язаних з їх застосуванням і рівнем використання.

Ефективність ОВФ має характеризуватися не лише збільшенням випуску продукції, тобто кількісним результатом їх використання, а й якісним - зниженням питомих витрат живої й уречевленої праці на одиницю продукції. Так, щоб відобразити вплив на фондовіддачу використання у виробництві матеріальних витрат, визначається показник ФВ4. Величина спожитих матеріальних витрат М визначається за формами бухгалтерської звітності. Спостереження за динамікою цього показника сприяє ощадливій витраті сировини, матеріалів, палива, електроенергії.

Міру участі живої й уречевленої праці визначає показник фондовіддачі ФВ.. Показником маси застосованої живої праці є обсяг виплаченої заробітної платні. Застосування зазначеного показника стимулює раціональну зміну робочої сили.

Для оцінки ефективності використання ОВФ і для характеристики міри участі підприємства у створенні нової вартості продукції можна використовувати показник фондовіддачі, обчислений за чистою продукцією - ФВ, і ФВ.

Таким чином, розраховувати показник фондовіддачі можна різними способами з метою вивчення конкретних чинників, що спричинили зміну фондовіддачі. Тому рекомендується використовувати факторний аналіз фондовіддачі. У розрахунках застосовуються ланцюгові підстановки, широко використовуються індекси, середні величини, динамічні ряди. Галузева методологія аналізу фондовіддачі, як правило, відсутня.

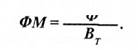

Рівень ефективності використання ОВФ характеризують також показники фондомісткості (ФМ) і фондорентабельності (ФР).

Фондомісткість характеризує обсяг ОВФ, необхідний для випуску одиниці (1 грн.) товарної продукції. Математично вона визначається за формулою ^

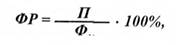

Фондорентабельність показує суму отриманого прибутку на одиницю вартості ОВФ, виражену в %:

де П - сума прибутку. Перевага показника фондорентабельності полягає в тому, що він інтегрально враховує ефективність використання живої праці і динаміку прибутку.

В економічній літературі містяться рекомендації з оптимізації вибуття основних фондів у галузях народного господарства, що виводяться зі співвідношень ресурсів праці і капіталовкладень. Суспільно необхідним обсягом вибуття основних фондів, на думку економістів, є така величина, за якої внаслідок ліквідації застарілої техніки вивільняється виробничий персонал у кількості, необхідній для експлуатації нових засобів праці в режимі базового періоду у тому разі, коли немає інших джерел поповнення кадрів.

Показник матеріаломісткості продукції - важливий критерій оцінки організаційно-економічного рівня виробництва на підприємстві. У збільшенні виходу готової продукції із сировини і матеріалів, поряд із застосуванням сучасної технології, важливе значення є економія матеріалів, що витрачаються, та їх суворий облік. Тому одним з важливих завдань економічного аналізу є визначення показників раціонального використання у виробництві матеріальних ресурсів.

Раціональне використання матеріалів є істотним чинником зростання виробництва і зниження собівартості продукції, а отже, збільшення прибутку і рівня рентабельності.

Узагальнюючим показником витрати матеріальних ресурсів є вартісний показник матеріаловіддачі (або матеріаломісткості). Динаміка показника матеріаломісткості дає змогу оцінити ефективність використання матеріальних ресурсів загалом по підприємству.

Однак варто враховувати, що грошова оцінка продукції в умовах ринкової економіки змінюється під впливом таких факторів, як зміна вартості сировини чи матеріалів, цін на виготовлену продукцію. Доцільно при визначенні динаміки матеріаломісткості продукції оцінювати її в постійних (порівняльних) цінах, наприклад, на 1 січня 2003 р.

Показники використання матеріальних ресурсів за їхнім економічним змістом поділяються на такі групи:

- показники матеріаломісткості;

- показники, що характеризують структуру використання матеріальних ресурсів;

- показники матеріаловіддачі;

- показники, що характеризують частку відходів і втрат матеріальних ресурсів.

Показники матеріаломісткості за формою вираження бувають натуральні, вартісні і змішані (наприклад, т / грн., тис. грн., %).

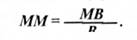

Показник матеріаломісткості (ММ) продукції на рівні підприємства є вартісним і обчислюється як відношення поточних матеріальних витрат (МВ) до обсягу виготовленої продукції (В) за формулою:

Величиною, оберненою до матеріаломісткості, є матеріаловіддача (МО), яка обчислюється за формулою:

В умовах ринкової економіки аналіз використання матеріальних ресурсів дедалі більше стає справою самого підприємства, що в умовах конкуренції і необхідності зниження витрат виробництва сприяє виявленню резервів економії матеріальних ресурсів у повному обсязі. Оцінюючи матеріальні витрати і показник матеріаломісткості продукції, потрібно враховувати два аспекти: дослідження факторів, що впливають на формування показника матеріаломісткості; використання матеріаломісткості як фактора, під впливом якого формуються інші показники господарської діяльності підприємств.

На зміну витрат матеріальних ресурсів впливає вдосконалювання організації виробництва, його технічної (технологічної) підготовки і власне процесу виробництва. Удосконалювання організації виробництва - це впровадження передових форм організації праці, розвиток спеціалізації, кооперування і комбінування, поліпшення матеріально-технічного постачання тощо. Оцінка матеріаломісткості повинна показати використані резерви зниження матеріальних витрат.

Продуктивність праці - кількість виробленої продукції за одиницю робочого часу (виробіток) або витрати праці на одиницю продукції (трудомісткість).

У промисловості розвинутих країн (СШ А, ФРН,Франція)застосовуються різні показники продуктивності праці. Найбільш поширений і універсальний з них - виробіток. Залежно від того, в яких одиницях вимірюється обсяг продукції, розрізняють три методи визначення виробітку:

- натуральний метод (у тоннах, метрах, штуках) широко використовується на підприємствах, коли випускається однорідна продукція;

- вартісний метод - застосовується для визначення продуктивності праці на підприємствах, що випускають різнорідну продукцію. В умовах інфляції і підвищення цін на продукцію вартісний метод невиправданий. У західних країнах для оцінки ефективності роботи підприємства розглядаються реальні, тобто очищені від підвищення цін показники, наприклад, співвідношення основного капіталу і випущеної продукції. Однак підприємці у своїй господарській політиці орієнтуються на поточні ціни;

- трудовий метод (метод нормованого робочого часу), при якому виробіток визначається в годинах. Застосовується переважно на окремих робочих місцях, у бригадах, на ділянках у разі випуску різнорідної і незавершеної виробництвом продукції, яку не можна виміряти ані в натуральних одиницях, ані у грошовому вираженні.

Трудомісткість продукції - кількість робочого часу, витраченого на виготовлення одиниці продукції або надання одиниці обсягу роботи (послуг).

Вона вимірюється витратами робочого часу в годинах. Чим менша трудомісткість, тим більша продуктивність праці, тобто показник трудомісткості і показник продуктивності праці обернено пропорційні.

Використовуються різні методи вимірювання трудомісткості. За складом витрат розрізняють такі види трудомісткості: технологічну трудомісткість, трудомісткість обслуговування виробництва, виробничу трудомісткість, трудомісткість керування виробництвом, повну трудомісткість.

На практиці визначаються показники повної і цехової трудомісткості. Повна трудомісткість може вимірюватися за виробами методом прямого розрахунку на основі чинних нормативів.

При оцінці роботи підприємства продуктивність праці є проміжним показником. Продуктивність праці може підвищуватися,тоді як ефективність виробництва падатиме за рахунок збільшення собівартості, незадовільного використання основних фондів і оборотних коштів, погіршення якості продукції. Підвищення продуктивності праці без різкого поліпшення фондовіддачі не сприятиме підвищенню ефективності загалом.

Вирішальне значення для підвищення продуктивності праці має виявлення і використання резервів зменшення трудомісткості продукції. Найважливіші з них - механізація й автоматизація трудомістких робіт, заміна фізично зношеного устаткування, впровадження досконалої технології, поліпшення організації виробництва й умов праці, посилення матеріальної зацікавленості працівників. З цих питань наукою і практикою розроблено різні рекомендації.

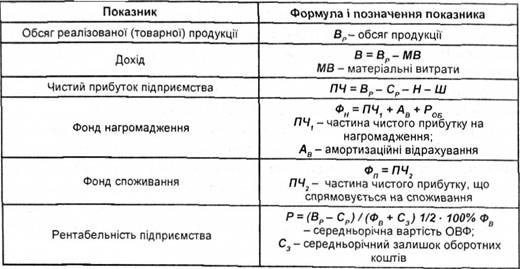

Прибуток є базою для оподатковування, він також є джерелом коштів для сплати податку. Прибуток-абсолютний показник. Відносна характеристика прибутку - рентабельність.

Прибуток-об'єктивна економічна категорія товарно-грошових відносин. Він внутрішньо притаманний ринковій конкуренції. Так, К. Маркс писав, що "конкуренція є змаганням заради прибутку, конкуренція є торговельним, а не промисловим змаганням, тому що при капіталізмі промислове змагання існує лише заради торговельної мети". Формування цивілізованих ринків товарів, фінансових ресурсів, цінних паперів супроводжується підвищенням ролі прибутку в системі статистичних показників.

Для колективу підприємства зміст комерційного розрахунку повинен полягати не в тому, аби нести менші витрати, а щоби більше одержати прибутку, і не тільки сьогодні, а й у майбутньому. А для цього повинні бути ефективними витрати на розвиток і удосконалювання виробництва, упровадження нових технологій. Через це важливо дати оцінку роботи підприємства з погляду того, як у нього співвідносяться поточні потреби з перспективними, споживання - з нагромадженням.

Якщо ціни стабільні, динаміка прибутку характеризує зміну ефективності роботи підприємства. Так, якщо не змінилися обсяги використовуваних підприємством ресурсів (та сама кількість працівників, ті самі виробничі фонди) і ціни, то прибуток збільшується пропорційно до підвищення ефективності виробництва.

Характеристику узагальнюючих (оцінних) показників ефективності роботи підприємств наведено в таблиці 4.6.

За показниками, наведеними у таблиці 4.6. здійснюється оцінка економічного розвитку підприємства, тобто оцінка ефективності його виробництва.

Таблиця 4.6. Характеристика узагальнюючих (оцінних) показників ефективності роботи підприємств

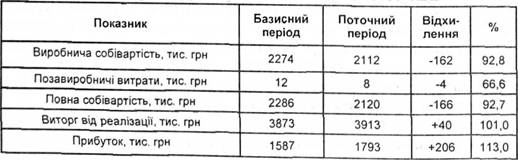

Методи вивчення динаміки прибутку можна звести до оцінювання впливу на неї фізичного обсягу продукції, рівня цін і собівартості продукції. Різні варіанти оцінки зумовлені тим, що в кожному з випадків розглядається специфічна комбінація інших рівних умов, що не дає змоги порівнювати одержувані результати між собою безпосередньо. Повторний аналіз прибутку від реалізації товарної продукції здійснюється з використанням відомостей, наведених у таблиці 4.7.

Таблиця 4.7. Аналіз прибутку від реалізації товарної продукції

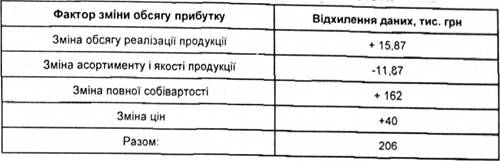

Основними чинниками, що впливають на прибуток, є обсяг реалізації продукції, собівартість, ціна, якість і асортимент продукції. Відповідні розрахунки дають змогу визначити, як ці чинники впливають на прибуток (табл. 4.8).

Таблиця 4.8. Вплив на прибуток основних факторів виробництва

До найсуттєвіших резервів збільшення прибутку варто зарахувати підвищення якості продукції, що випускається, і зниження повної собівартості. Результати факторного аналізу прибутку показують шляхи і напрями роботи (з менеджменту і маркетингу) у розрізі окремих номенклатурних груп продукції.

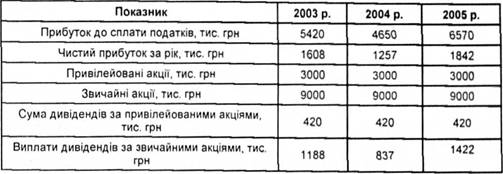

Прогнозовані дані розподілу прибутку для нашого умовного прикладу, зокрема на сплату дивідендів за привілейованими і звичайними акціями, наведено у таблиці 4.9.

Дані таблиці 4.9 свідчать, що динаміка показників, у тому числі й прибутку, за період 2003-2005 рр. різна.

Таблиця 4.9

Важливою особливістю діяльності підприємства в умовах ринку є те, що в її основу покладено не виконання плану за будь-яку ціну, а більш твердий принцип виживання за рахунок високоефективної діяльності всіх господарських одиниць. Економічний плановий примус змінюється ринковим саморегулюванням: якщо доходи підприємства менші за витрати, то неминуче настане банкрутство.

Американський вчений П. Самуельсон пише: "Нашою системою є не система прибутку, а система прибутків і збитків. Прибутки є віддаленою принадою, вони є стимулом підвищення ефективності, а збитки є покаранням за використання неефективних методів виробництва або за таке використання ресурсів, що не задовольняє бажань споживачів, які витрачають свої кошти".

За ринкового саморегулювання істотно підвищується роль чинників, що забезпечують результативність виробництва, змінюється ставлення до них власників засобів виробництва, які бажають одержати найбільший розмір прибутку на вкладені кошти й уникнути ризику банкрутства. Постійне прагнення розбагатіти і почуття страху перед банкрутством є домінуючими мотивами наполегливих пошуків шляхів кращого використання виробничого потенціалу.

Для збільшення прибутку потрібно знижувати собівартість продукції, що забезпечується як за рахунок ощадливої витрати матеріальних ресурсів і зменшення питомої ваги матеріаломісткості продукції, так і шляхом повнішого й ефективнішого використання основних виробничих фондів і робочої сили.

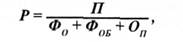

Використання виробничого потенціалу оцінюють шляхом визначення рентабельності. Прибутковість (рентабельність) можна вимірювати по-різному. У практиці США такі вимірники називаються фінансовими коефіцієнтами (потрібно зазначити, що статистична база в американського підприємця значно більша, ніж у нашого). Так, коефіцієнт виробничих ресурсів (Р) визначається за формулою

де 17 - прибуток; Ф0 + Фов + Оп- виробничі ресурси.

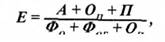

Узагальнюючий коефіцієнт ефективності умовно чистої продукції 1 визначається за формулою:

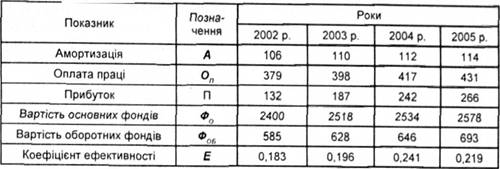

де А +0_+ П-умовно чиста продукція. Розглянемо на умовному прикладі розрахунок рівня ефективності підприємства через наведений узагальнений коефіцієнт ефективності. Його динаміку показано в таблиці 4.10; показники, крім коефіцієнта ефективності, обраховуються в тис. грн.

Оцінка поданих у таблиці 4.10 показників виявляє тенденцію до підвищення ефективності діяльності підприємства. Так, за розглянутий період прибуток збільшиться удвічі. У цьому зв'язку виникає необхідність подальшого - чинникового аналізу - зростання прибутку.

Менеджери несуть відповідальність за ефективність використання усіх виробничих ресурсів, за стабільність поточних і довгострокових доходів підприємства від його основної діяльності.

Таблиці 4.10. Розрахунок рівня ефективності підприємства через узагальнюючий коефіцієнт ефективності

Важливою функцією менеджменту є фінансовий керівник.

Підприємству потрібен талановитий фінансовий керівник, щоб забезпечити йому кошти, щоб отримати якомога більшу вигоду з наявних у розпорядженні коштів, щоб уникнути нерозумних позик під заставу. Багато підприємств, які могли б процвітати, гинуть через брак коштів. Жодна реформа, жодне поліпшення немислимі без наявності вільних коштів або кредиту. Істотна умова успіху - завжди мати перед очима фінансове становище підприємства.

4.4.6.2. Показники фінансової діяльності підприємств

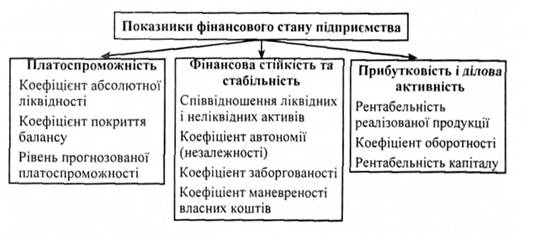

Ринкові відносини створюють підприємствам можливість самостійно спрямувати необхідні фінансові ресурси на вирішення завдань технічного й економічного розвитку, формування різних фондів. Тому необхідно вивчати й аналізувати фінансовий стан підприємства. Оцінка фінансово-економічного стану підприємства дає змогу охарактеризувати його економічний потенціал, якість діяльності. Систему найважливіших показників фінансового стану підприємства наведено на рис. 4.13.

Рис. 4.13. Показники фінансового стану підприємства

Потрібно оцінити активи підприємства; основні виробничі фонди; кількість і вартість виготовленої продукції; розмір коштів, внесених до статутного капіталу; забезпеченість власною сировинною базою і джерелами енергії; показники загальних витрат і доходів підприємства за окремими статтями господарської діяльності, у тому числі маркетингової (наприклад, за витрачанням коштів, виділених на маркетингову і рекламну діяльність на початок кожного року, науково-дослідні роботи з випуску нової продукції та ін.).

Враховуються доходи і надходження коштів: чистий прибуток, амортизаційні відрахування, дотації, довгострокові і короткострокові кредити, надходження від випуску акцій. Оцінюються показники використання коштів у вигляді організаційних витрат на емісію акцій, виплат дивідендів за акціями, надходжень на рахунки в банку.

Важливе значення має оцінка ефективності роботи підприємства в цілому і насамперед величина прибутку: валовий і чистий (залишок валового прибутку після сплати податків, процентів за кредити, відрахувань у фонди нагромаджування і споживання).

За прибутком можна розрахувати такі відносні показники:

- відношення прибутку до обсягу продажів з урахуванням підвищення цін;.

- відношення прибутку до активів підприємства;

- відношення прибутку до основних виробничих фондів;

- відношення прибутку до власних і довгострокових позикових коштів;

- відношення прибутку до капітальних вкладень.

Наприклад, показник норми прибутку на капіталовкладення можна визначити за формулою

ДеВп - валовий прибуток до відрахування податків і процентів за кредити (вартість продажу за винятком витрат на виробництво і процентів);

А"- капіталовкладення в основні й оборотні фонди мінус заборгованість за капіталовкладеннями.

Показник норми прибутку на активи підприємства особливо важливий для визначення його здатності погашати заборгованості. Він визначається за формулою:

де Вп - валовий прибуток до відрахування податків і процентів за кредити;

Ак - активи підприємства.

Ефективність роботи підприємства характеризує також відношення загальної вартості реалізованої продукції до вартості матеріально-виробничих запасів.

Особливе місце в оцінці фінансово-економічного становища підприємства займає характеристика його залежності від зовнішніх джерел фінансування. Фінансові можливості підприємства оцінюють за його кредитоспроможністю, здатністю здійснювати зовнішньоекономічні й інші угоди за власний рахунок, спроможності нарощувати основні фонди як за допомогою власних коштів, так і кредитів.

Фінансово-економічну діяльність підприємства рекомендується оцінювати за кілька років і подавати у вигляді розгорнутих таблиць, які потім використовуються для складання прогнозів і стратегічних планів розвитку підприємства, а також для маркетингових цілей.

4.4.6.3. Показники фінансової стабільності й інтенсивності використання капіталу підприємства

Фінансова стійкість є необхідною умовою надійної, стабільної діяльності підприємницьких структур. Вона передбачає спроможність своєчасного і повного виконання обов'язків підприємства, організації за рахунками з бюджетом, постачальниками, кредиторами,споживачами,тобто можливість суб'єктів господарювання здійснювати всі потрібні грошові виплати і розрахунки. У світовій і вітчизняній практиці для фінансового аналізу стійкості становища підприємства або організації використовують кілька груп показників, вибір яких залежить від цілей, що їх ставить перед собою фінансовий менеджер.

Розрізняють такі показники:

- управління фінансовим капіталом;

- ефективності використання капіталу;

- ринкової ціни.

Показники управління фінансовим капіталом характеризують фінансову стабільність підприємства і дають можливість визначити ймовірність виживання його на рийку. Розглянемо основні з них.

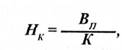

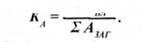

Коефіцієнт автономії (А). Визначається питомою вагою власного (акціонерного) капіталу підприємства (Г Км) в загальній сумі коштів (активів), авансованих йому для здійснення статутної діяльності (І А. ):

Коефіцієнт автономії показує, наскільки підприємство незалежне від позикового капіталу. Вважається, що чим більшою є сума власних коштів підприємства, тим більша можливість упоратися з непередбачуваними ситуаціями, що виникають у ринковій економіці, і менше ризикують кредитори підприємства. Стабільно високе значення КА підприємства свідчить про можливість одержання кредитів.

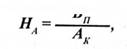

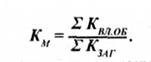

Коефіцієнт маневреності (Км). Визначається сумою власного оборотного капіталу підприємства (£ КМОБ) в загальній сумі власного капіталу (ЕКЗАІ)

У практиці вивчення економічного стану підприємства аналіз його фінансової стабільності, як правило, поєднується з аналізом структури власного та позикового капіталу і його зміни у звітному періоді, а також з аналізом раціональності вкладення капіталу в активи підприємства. В останньому випадку особливу увагу приділяють з'ясуванню суми відносного власного оборотного капіталу підприємства і його частки в загальній сумі власного капіталу. Цей показник називається коефіцієнтом маневреності й характеризує, наскільки інтенсивно підприємство залучає в обіг власні кошти.

У власному оборотному капіталі підприємства виокремлюють вкладення в мобільні кошти, які легко за короткий час можуть бути продані. Власні обігові кошти підприємства обчислюються як різниця між усім наявним оборотним капіталом і короткостроковими позиковими коштами (за балансом). У натурально-речовому аспекті оборотний капітал може бути представлений коштами (як готівковими, так і тим

4.4.8. Стратегія управління інтелектуальним капіталом у діяльності підприємницьких структур

Розділ 5. Кадровий менеджмент

5.1. Сутність і основні напрями управління кадрами

5.2. Управління набором та відбором кадрів

5.3. Зміст і структура професіограми

5.4. Форми влади і впливу на управління персоналом

5.5. Сутність та типи стилів керівництва

5.6. Державна кадрова політика України в сучасних умовах ринкової трансформації

Розділ 6. Інноваційний менеджмент