Визначаються через показники прибутку і рентабельності. Прибуток - результат великої кількості фінансових рішень. У розрахунку показників прибутку можуть використовуватися різні модифікації показника прибутку. Це дає можливість виявити не тільки ефективність капіталу, а й оцінити інші його особливості. Наприклад, якщо рентабельність розрахувати за валовим прибутком, можна дізнатися, якою мірою підприємству вдасться використати ціновий чинник як спосіб підвищення ефективності.

Коефіцієнти різних модифікацій прибутку показують комбінований ефект управління активами і фінансовим капіталом. Розглянемо основні з цих показників.

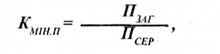

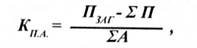

Коефіцієнт мінливості прибутку Кшн П Визначає і вимірює коливання прибутку від середнього його значення. Обчислюють його так:

де Пиг - загальний річний прибуток до сплати відсотків і податків; ПСЕР - середній прибуток.

Порівнюючи значення цього показника за кілька років, можна оцінити стабільність фінансового становища підприємства. Доцільно використовувати цей показник і при оцінюванні допустимого рівня боргу, тому що в разі меншого коливання прибутку рівень боргу може бути відносно вищим.

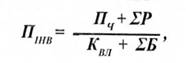

Прибуток на інвестований капітал Птв. Показує віддачу на інвестований капітал. Розраховують його так:

де Пч - чистим прибуток; ЕР - сума відсотків; ЕБ - сума боргу підприємства.

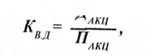

Коефіцієнт виплати дивідендів КвД Оцінює частку прибутку, що виплачується як дивіденди на акції. Визначають цей показник за формулою П

де ДАКЦ - дивіденди на одну акцію; Пт - очікуваний прибуток від однієї акції.

Цей коефіцієнт залежить від структури акціонерного капіталу підприємства, галузі виробництва, до якої належить підприємство, і від перспектив її розвитку. Прибуток, не виплачений як дивіденди, повертається до виробничої діяльності.

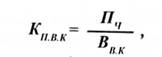

Прибуток на власний (акціонерний) капітал КПВК> Визначають за допомогою коефіцієнта, що характеризує ефективність інвестицій у власний капітал:

де ^в.к~ середньорічна вартість власного капіталу підприємства. Прибуток на активи підприємства Кпл Розраховують діленням чистого прибутку після відрахування суми податків на сукупні активи. Щоб уникнути розбіжностей у структурі капіталу, формулу змінюють так:

де ЕА - середньорічна сума активів.

Цей показник багато економістів вважають найкращим індикатором спроможності підприємства використовувати активи.

Показники ринкової ціни

Об'єднують дані бухгалтерського обліку підприємства і ринку Цінних паперів. Розглянемо основні з них.

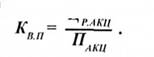

Коефіцієнт ринкової вартості та прибутку КВП. Визначається відношенням ринкової ціни однієї акції підприємства (ЦРАКц) до очікуваного прибутку від однієї акції: ^

Цей показник характеризує сприятливе ставлення до підприємства на ринку і ринкове сприйняття ступеня ризику підприємства. Якщо прибутки підприємства і його потенціал на ринку збільшуються, то цей коефіцієнт збільшуватиметься. Якщо становище підприємства на ринку погіршується або ризикованість його операцій підвищується, то зазвичай цей коефіцієнт зменшується.

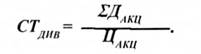

Ставка дивідендів СТДИВ. Показує співвідношення між сумою дивідендів за акції і ціною однієї акції:

При стабільному рівні збільшення дивідендів формула набере вигляду

де АСТ0ЧДИВ - очікувана ставка збільшення дивідендів. Отже, інвестори очікують на низький рівень збільшення дивідендів, або ризик вкладення коштів в акції сприяє збільшенню прибутку.

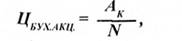

Відношення ринкової ціни акції до бухгалтерської ЦБУ^АКЦ Акції підприємств (фірм) з високим рівнем прибутковості, як правило, продають за вищою порівняно з бухгалтерською ринковою вартістю. Бухгалтерську ціну однієї акції розраховують так:

де Ак- акціонерний капітал; N- кількість акцій в обігу. Акціонерний капітал дорівнює бухгалтерській вартості звичайних акцій плюс нерозподілений прибуток, тобто сума, яку підприємство одержало від акціонерів або інвестування. Розділивши ринкову ціну акції на цей показник, одержимо коефіцієнт відношення ринкової ціни акції до бухгалтерської вартості.

Прибуток на акцію. Це прибуток підприємства (фірми), призначений для акціонерів, розділений на середню кількість звичайних акцій, що обертаються на ринку протягом року. Однак за цим показником можна робити прогнози тільки на близьку перспективу.

Коефіцієнт Тобіна (названий ім'ям економіста Дж. Тобіна). Виражає відношення суми зобов'язань і власного (акціонерного) капіталу підприємства до відновної вартості активів. Цей показник схожий з показником відношення ринкової вартості акції до бухгалтерської її вартості, але він має й істотні відмінності. Чисельник відношення включає всі зобов'язання підприємства і весь акціонерний капітал, а не тільки суму звичайних акцій. До знаменника входять всі активи, а не тільки акціонерний капітал підприємства. Крім того, ці активи показуються не за тією ціною, що фігурує в бухгалтерській звітності, а за їх відновною вартістю (вартістю заміщення), яка через інфляцію звичайно перевищує початкову.

Дж. Тобін довів, що фірма має стимул до інвестицій, якщо # > /, тобто коли виробниче устаткування коштує більше, ніж його відновна вартість, і що вона припинить інвестиції, коли значення ц - /. Якщо <у < 7, то фірма не має Стимулу до інвестицій.

Якщо значення д велике, це означає, що фірма має великі переваги в конкурентній боротьбі, стабільне фінансове становище і гарні перспективи розвитку.

Проведення комплексного аналізу фінансового становища підприємства дає можливість всебічно оцінити його діяльність. Однак розглянуті показники будуть корисні тільки тоді, коли їх можна порівняти з іншими аналогічними показниками: наприклад, виявити тенденцію розвитку фірми за певні проміжки часу або середні показники однієї фірми порівнювати із середніми показниками інших фірм.

Розділ 9. Страховий менеджмент

9.1. Сутність та функції страхового менеджменту

9.2. Основні функції страхового менеджменту

9.3. Класифікація страхування

9.4. Система показників страхової діяльності

9.5. Класифікація та групування, які використовує статистика страхової діяльності

Аналіз показників статистики страхової справи

9.6. Управління страховою діяльністю

9.7. Основні поняття страхової діяльності