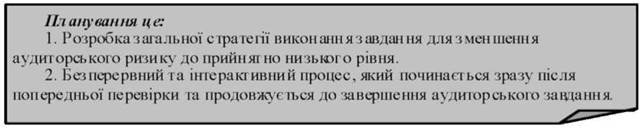

Аудитору слід планувати свою роботу з метою ефективного проведення аудиторської перевірки.

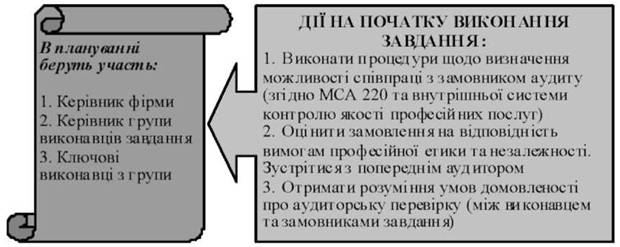

На рис. 10.4. Показано дії які повинен виконати аудитор на початку виконання завдання.

Рис. 10.4. Дії аудитора на початку виконання завдання замовника

Під час ознайомлення аудитора з бізнесом замовника необхідно обрати загальну стратегію, яка включає: а) встановлення обсягу роботи;

б) уточнення цілей надання висновку та кінцевих термінів інформування замовника;

в) розгляд важливих факторів (визначення рівнів суттєвості потенційних невідповідностей, ідентифікація останніх подій у замовника, оцінка ризиків тощо);

г) визначення ресурсів (часових та людських) для окремих частин завдання та в цілому по замовленню.

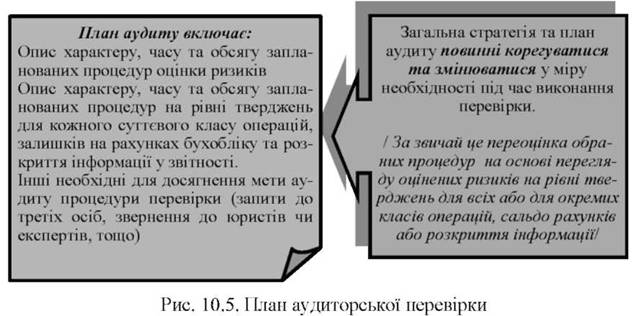

Після обрання загальної стратегії аудитор розробляє детальний план перевірки (див. рис. 10.5).

Формат та обсяг документування залежать від розміру та складності замовника, розміру суттєвості невідповідностей чи потенційних обману або помилки, обставин самого завдання. За звичай документуються: час, обсяг процедур, оцінка ризиків, суттєвість, складається програма та графік перевірки та все те, що передбачено відповідним положенням МСА 230 - "Аудиторська документація" в частині планування аудиторської послуги.

Аудитор може обговорити елементи планування з вищим управлінським персоналом замовника, де метою такого обговорення повинна стати більш ефективна робота як аудитора, так і співпрацюючого з ним персоналу замовника.

Аудитор також повинен планувати характер, час та обсяг управління та нагляду за роботою членів групи з виконання замовлення а також перевірки результатів їхньої роботи.

При виконанні перших завдань слід отримати достатні та відповідні докази того, що:

o Залишки на початок періоду не містять суттєвих викривлень які б у свою чергу впливали на показники звітності поточного періоду;

o Залишки на кінець попереднього періоду правильно перенесені на початок поточного періоду (або правильно перераховані);

o Облікова політика, що використовується, відповідає суті бізнесу замовника і не претерпала суттєвих чи принципових змін;

o Якщо зміни у обліковій політиці відбувалися, то вони адекватно враховані та про такі зміни проінформовано користувача звітності (як вони там, у МСА кажуть, "зміни розкриваються").

Якщо звітність попереднього періоду перевірялась іншим аудитором, теперішній аудитор повинен переглянути робочі документи такого аудитора (Якщо на це буде можливість! Це мабуть стосується випадку, коли попередній та теперішній аудитор - з однієї аудиторської фірми - О.Ю.Р).

МСА 510 - "Перші завдання: залишки на початок періоду" рекомендують, в якості приклада, аудиторам здійснювати наступні процедури:

o Спостереження за поточною інвентаризації та порівняння її результатів з даними попередньої інвентаризації;

o Аналіз погашення дебіторської та кредиторської заборгованості;

o Надсилання запитів до третіх сторін про стан початкових залишків необоротних активів на початок періоду, тощо.

Якщо залишки на початок періоду містять суттєві викривлення, аудитор повинен проінформувати про це управлінській персонал та попереднього аудитора (якщо на це буде отримано дозвіл замовника)

Аудитор висловлює (в залежності від обставин завдання) негативну або умовно-позитивну думку:

o Якщо вплив викривлень не виправлено та не розкрито адекватно, аудитор висловлює або умовно-позитивну або негативну думку

o Якщо облікова політика поточного року не застосовувалася постійно до залишків на початок року, та якщо зміни у політиці не були належним чином враховано,

До речі - якщо модифікація висновку щодо звітності попереднього періоду залишається доречною та суттєвою для фінансових звітів поточного періоду, аудиторський висновок теперішнього аудитора повинен також бути модифікованим.

11.1. Суть, суб'єкти, види аудиторських доказів

11.2. Джерела аудиторських доказів, прийоми і способи їх одержання

11.3. Помилки та шахрайство. Виправлення помилок і зміни в облікових оцінках

11.4. Робочі документи аудитора

Тема 12. АУДИТОРСЬКИЙ ВИСНОВОК ТА ІНШІ ПІДСУМКОВІ ДОКУМЕНТИ

12.1. Аудиторський висновок та загальні вимоги до нього

12.2. Структура аудиторського висновку

12.3. Види аудиторських висновків та їх зміст

Аудиторський висновок про узагальнену фінансову звітність підприємства