Наступний, третій елемент системи внутрішнього контролю підприємства - це інформаційні системи, в тому числі, пов'язані з ними відповідні бізнес-процеси, що стосуються фінансової звітності, та обмін інформацією.

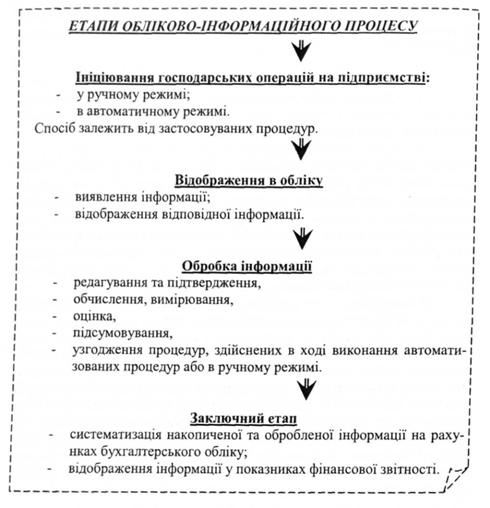

Рис 7.7. Загальна схема обліково-інформаційного процесу за МСА

Інформаційні системи, які мають відношення до цілей Фінансової звітності і включають систему бухгалтерського обліку., складаються з:

- процедур та бухгалтерських записів, визначених для ініціювання,

обліку,

- обробки та подання у звітності операцій суб'єкта господарювання (разом з умовами та подіями),

- а також процедур ведення обліку відповідних активів, зобов'язань та капіталу.

Господарські операції на підприємстві можуть ініціюватися в ручному або автоматичному режимі відповідно до застосовуваних процедур. Наприклад, операція відпуску сировини зі складу може бути ініційована шляхом складання лімітно-заборної картки.

Після ініціювання операції починається процес її відображення в обліку, який включає виявлення і відображення відповідної інформації. Тобто відповідна кількість сировини за обліковою ціною списується зі складу у виробництво.

Наступний процес обробки інформації включає такі функції як редагування та підтвердження, обчислення, вимірювання, оцінка, підсумовування, узгодження процедур, здійснених в ході виконання автоматизованих процедур або в ручному режимі.

Заключним етапом е систематизація накопиченої та обробленої інформації на рахунках бухгалтерського обліку з подальшим її відображенням у показниках фінансової звітності.

Якість інформації, що її генерує система, впливає на здатність менеджерів приймати належні рішення в ході управління та контролю за діяльністю суб'єкта господарювання і готувати достовірні фінансові звіти.

Відповідно, система накопичення та обробки інформації охоплює методи і записи, які:

• Виявляють і відображають в обліку всі дійсні операції.

• Своєчасно описують всі операції з достатнім рівнем деталізації, який дозволяє здійснювати належну класифікацію операцій для цілей фінансової звітності.

• Оцінюють вартість операцій у спосіб, який дозволяє відображати їх належну грошову вартість у фінансових звітах.

• Визначають відрізок часу, коли відбулася операція для забезпечення її відображення у відповідному обліковому періоді.

* Подають належним чином операції і пов'язане з ними розкриття інформації у фінансових звітах.

Обмін інформацією передбачає те, що окремі працівники підприємства, які виконують завдання в системі внутрішнього контролю в процесі формування фінансової звітності, повинні чітко розуміти зв'язок їх інформаційної ділянки з роботою інших підрозділів підприємства. Відкритті канали обміну інформацією допомагають забезпечити інформування про надзвичайні випадки і вжиття відповідних заходів.

Реалізація на підприємстві процесу обміну інформацією може бути у таких форм як внутрішні інструкції з питань бухгалтерського обліку та фінансової звітності, службові записки, роз'яснення окремих питань та інші. Обмін інформацією може здійснюватися електронними засобами, в усній формі або через заходи управлінського персоналу.

В Україні нормативними документами не встановлено жорсткої регламентації щодо технологій організації системи бухгалтерського обліку на підприємстві, підприємство має право самостійно вибирати форми організації бухгалтерського обліку.

Тому на практиці структури облікових систем різних підприємств відрізняються одна від одної і залежать від характеру і складності господарських операцій відповідного підприємства.

Аудитор повинен отримати розуміння інформаційних систем (і як головного її складника є системи бухгалтерського обліку), в тому числі пов'язаних з нею бізнес-процесів, що стосуються фінансової звітності і передачі інформації, включаючи такі сфери:

- класи операцій, здійснюваних на підприємстві, які є суттєвими для фінансових звітів,

- процедури, ручні і здійснювані за допомогою інформаційних технологій, відповідно до яких операції ініціюють, відображають в обліку, обробляють та відображають у фінансових звітах,

- відповідні бухгалтерські записи, зроблені вручну або електронним способом, які супроводжують інформацію, та конкретні рахунки у фінансових звітах щодо ініціювання, відображення в обліку, обробки та відображення у звітності операцій,

- спосіб, в який інформаційна система відображає події та умови, інші ніж класи операцій, що є суттєвими для фінансових звітів,

- процес підготовки фінансових звітів на підприємстві, в тому числі суттєві облікові оцінки та розкриття облікової інформації.

7.2.2.5 Моніторинг заходів контролю

7.3. Методи документування системи внутрішнього контролю

7.4. Оцінка ризиків суттєвого викривлення

Розділ 8. Документування процесу аудиту

8.1. Основні вимоги до документального забезпечення аудиторської діяльності

8.2. Мета складання робочої документації та процедури організації документального забезпечення процесу аудиту

8.3. Види робочої документації та вимоги до її складання

8.4. Підсумкова документація

8.4.1. Аудиторський звіт