5.15.1. Контроль за збереженням грошових коштів

Основними завданнями контролю грошових коштів є:

o перевірка збереження грошових коштів у касі, на банківських рахунках і в розрахунках;

o перевірка цільового використання грошових коштів;

o перевірка правильності стану господарських операцій з руху грошових коштів;

o перевірка вчасності зарахування грошових коштів на рахунки банку;

o перевірка вчасності оприбуткування грошових коштів у касу;

o перевірка вчасності повернення грошових коштів підзвітними особами;

o перевірка вчасності перерахування коштів з метою погашення заборгованості за податками та іншими розрахунками.

Крім того, перевіряють повноту надходжень грошових коштів від реалізації продукції, робіт, послуг та інших дебіторів.

Перевірку касових операцій починають з інвентаризації каси. Перевірка каси проводиться в присутності головного бухгалтера підприємства та касира. За необхідності до перевірки каси можуть бути залучені члени постійної інвентаризаційної комісії.

Інвентаризацію каси рекомендується проводити у такому порядку:

- взяти у касира довідку про те, що в касі не зберігаються цінності інших організацій та осіб;

- дізнатися, чи укладено з касиром договір про повну матеріальну відповідальність і де він зберігається;

- з'ясувати, чи ознайомлений касир з "Положенням про ведення касових операцій";

- установити облікові сальдо за рахунком "Каса" (з Головної книги);

- після виймання касиром грошових коштів та інших цінностей з сейфа, касир проводить перерахунок їх у присутності ревізійної групи та головного (старшого) бухгалтера;

- пересвідчитися, що всі цінності з сейфа вийняті;

уважно слідкувати за покупюрним та дрібномонетним перерахунком грошових коштів та підрахунки зареєструвати в робочий зошит;

- скласти проміжний акт інвентаризації каси.

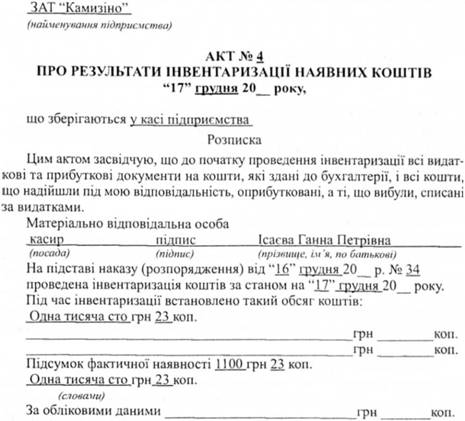

У результаті інвентаризації грошових засобів складається Акт про результати інвентаризації наявних коштів.

Зміст акта повинен відповідати меті перевірки: виявлення наявності грошових коштів та цінних паперів у касі (фактично), що значаться за обліковими даними, результат інвентаризації (надлишок, нестача), пояснення причин надлишку (нестачі), рішення голови підприємства про відображення в обліку результатів інвентаризації.

Акт інвентаризації наявності грошових коштів у касі, що представлений у Положенні про ведення касових операцій, має форму:

У цілому акт призначено для відображення результатів інвентаризації фактичної наявності грошових коштів (готівки, поштових марок та ін.), які знаходяться в касі підприємства (організації).

Про перевірку руху і використання грошових коштів складається акт у трьох примірниках, у якому викладається зміст порушення з відповідним обґрунтуванням.

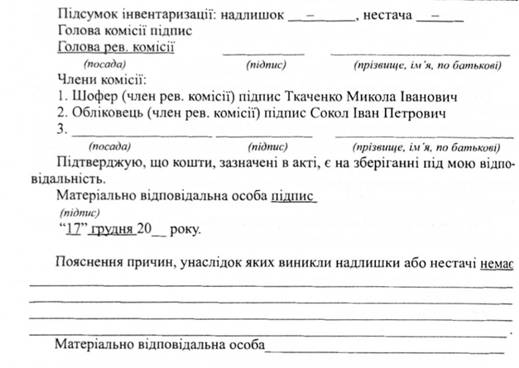

Ревізійна комісія встановлює наявність шляхом повного перерахунку всіх грошей, що знаходяться в касі, пінних паперів, лімітованих чекових книжок і т. ін. Акт підписується інвентаризаційною групою і матеріально відповідальною особою. Один примірник акта передається до бухгалтерії підприємства (організації), другий залишається у матеріально відповідальної особи, третій - у ревізійної групи. До початку інвентаризації від кожної матеріально відповідальної особи береться розписка.

У разі зміни матеріально відповідальних осіб акт складається у двох примірниках: один примірник акта передається до бухгалтерії, другий залишається у матеріально відповідальної особи, яка прийняла цінності. Перевірка збереження грошових коштів на банківських рахунках проводиться шляхом детального вивчення виписок банку. При цьому перевіряються канали надходження грошових коштів та їх використання. У частині каналів надходження вивчаються: від кого надійшли грошові кошти, їх величина, за що, відповідність сум виписаним рахункам-фактурам, строки надходження та ін.

Для більш точного вивчення збереження грошових коштів у касі перевіряють порядок їх надходження і використання. За несвоєчасне оприбуткування готівки в касу підприємства встановлені штрафи у п'ятиразовому розмірі неоприбуткованої суми. Оприбуткувати готівку - означає провести всі фактичні надходження в касу в касовій книзі, книзі обліку прийнятих та виданих касиром грошей (книзі обліку розрахункових операцій), книзі обліку прибутків і витрат, журналі реєстрації прибуткових і видаткових касових документів.

На початку перевіряють повноту оприбуткування надходжень грошових коштів у касу. Надходження можуть бути: з рахунків банку на видачу заробітної плати; з рахунків банку на інші цілі; за реалізацію продукції, робіт та послуг; повернення підзвітних сум; за путівки в санаторій; інші види надходжень.

Під час приймання грошових білетів і дрібних монет у касу касири підприємств зобов'язані керуватися Загальними правилами визначення ознак платності грошових коштів і дрібної монети Національного банку України.

Оприбуткування готівки касирами підприємств повинно проводитися за прибутковими касовими ордерами, підписаними головним бухгалтером чи особою, яка ним уповноважена.

На приймання грошей у касу обов'язково повинна видаватися квитанція з підписами відповідних осіб.

Надходження грошових коштів на рахунки банку перевіряють за такими каналами:

o надходження грошових коштів з каси як невиплаченої зарплати чи повернених підзвітних сум;

o повноту надходження грошових коштів за реалізацію продукції від заготівельних організацій;

o повноту надходження грошових коштів з каси за комунальні послуги;

o повноту надходження грошових коштів з каси інших надходжень;

o повноту надходження грошових коштів на рахунки банку, дебіторської заборгованості;

o повноту надходження грошових коштів зарахованих як позики банку;

o інші види надходжень.

Установлено, що з метою забезпечення максимального збереження грошових коштів і своєчасності розрахунків, підприємства і організації повинні зберігати свої грошові кошти на рахунках у банках. Наприклад, у Постанові Правління Національного банку України вказано, що юридичні особи, їх філії, відділення та інші відокремлені підрозділи, що не мають статусу юридичної особи, та фізичні особи, у тому числі фізичні особи - суб'єкти підприємницької діяльності, відкривають поточні рахунки, інші рахунки для зберігання грошових коштів і здійснення всіх видів банківських операцій у будь-яких банках України у порядку, що встановлюється Національним банком України.

Використання грошових коштів визначається потребами підприємства. Ревізійна комісія, як правило, вивчає канали та цілі використання грошових коштів з каси:

- на придбання товарно-матеріальних цінностей;

- на оплату послуг сторонніх організацій;

- на погашення заборгованості із заробітної плати;

- на погашення податків;

- на виплату дивідендів;

- на надання допомоги малозабезпеченим сім'ям;

- на оплату лікарняних;

- на виплати на відрядження;

- на інші цілі.

Готівкова виручка (готівка) підприємства, у тому числі готівка, одержана з банку, використовується на забезпечення потреб, що виникають у процесі їх функціонування, а також для проведення розрахунків з бюджетами та державними цільовими фондами за податками та зборами (обов'язковими платежами).

Порядок використання грошових коштів тісно пов'язаний із вивченням їх цільового призначення. Використання готівкових засобів з каси може проводитися відповідно до мети та предмета діяльності підприємства. Проте установлені обмеження пунктом 2.3 "Положення про ведення касових операцій у національній валюті в Україні" № 637, що протягом доби сума розрахунку з одним постачальником за одним чи декількома платіжними документами встановлюється Постановою Правління Національного банку України. Ці ж обмеження поширюються на розрахунки, що проводяться при отриманні готівки з карткового рахунка підприємства через корпоративну картку. Але обмеження не діють при:

o розрахунках з фізичними, бюджетними та державними цільовими фондами, добровільними пожертвуваннями, благодійною допомогою, розрахунках за використану електроенергію;

o використання засобів, виданих на відрядження;

o розрахунках при закупівлі сільськогосподарської продукції (групи 1-24 УкТ ВЕД, п. 2.15 Закону України "Про державну підтримку сільського господарства України" від 24.06.04 № 1877-1V).

Наприклад, не можна видавати гроші тим особам, які повністю не відзвітувалися за раніше отримані грошові кошти.

Аналогічно досліджується порядок цільового використання грошових коштів з рахунків банку.

При цьому необхідно перевірити:

- своєчасність перерахування кредиторської заборгованості;

- повноту та відповідність величини грошових коштів за рахунками-фактурами;

- можливість перерахування неіснуючої кредиторської заборгованості;

- необхідність дострокового перерахування грошових коштів за майбутні поставки цінностей;

- повернення поточних та довгострокових зобов'язань при відсутності актів звірок;

- повноту надходження грошових коштів у касу з рахунків банку, використовуючи дані виписок рахунків, корінців чеків на отримання готівкових коштів;

- можливість придбання цінностей, які придбані понад нормативом;

- можливість перерахування грошових коштів "у борг":

- можливість несвоєчасного стягнення дебіторської заборгованості;

- своєчасність пред'явлення позовних заяв з відшкодування боргу;

- своєчасну звірку розрахунків;

- на інші цілі.

Існують випадки, коли необхідно приховати розкрадання грошових коштів з рахунків банку, не порушуючи залишку за випискою. У цьому випадку зменшують обороти за кредитом та дебетом банківського документа. Тому під час перевірки необхідно встановити відповідність оборотів за випискою, виданою підприємству з випискою, що знаходиться в установі банку. Крім того, з метою приховання розкрадання іноді отриману суму в касі відображають шляхом складання бухгалтерської проводки як перерахованої організаціям за послуги.

Для того, щоб виявити правильність усіх складених господарських операцій з руху грошових коштів, необхідно встановити наявність первинних документів, Касової книги, корінців чекової книжки та відповідних регістрів: Журналу-ордера № 1 с.-г; № З А с.-г, Головної книги, а також при автоматизованій формі обліку - відповідних регістрів.

Під час перевірки аналізується загальний стан обігу з оприбуткування, витрачання грошових коштів та відповідність їх банківським випискам.

Перевірку своєчасності зарахування грошових коштів на рахунок банку проводять шляхом зіставлення первинних документів (платіжних доручень, акредитивів, рахунків-фактур та ін.) з виписками банку. Можуть бути випадки, коли несвоєчасно виписані первинні документи. У зв'язку з цим необхідно перевірити журнал реєстрації первинних документів.

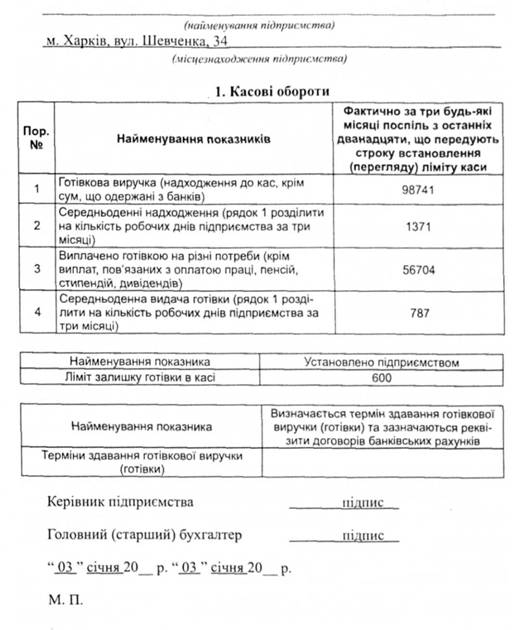

РОЗРАХУНОК ВСТАНОВЛЕННЯ ЛІМІТУ ЗАЛИШКУ ГОТІВКИ В КАСІ

С (Ф)Г "Промінь"

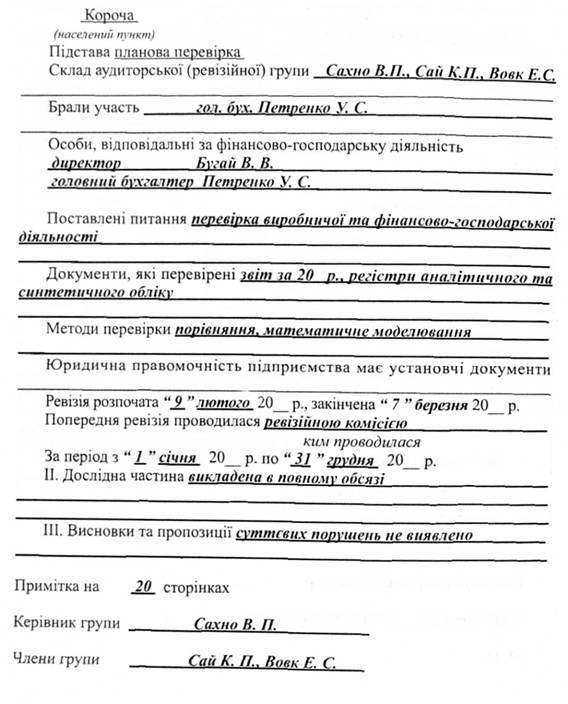

АКТ Перевірки виробничої і фінансової діяльності ЗАТ "Нива"

за період з "1" січня 20_р. по " 31 " грудня 20_п.

Аналогічно перевіряється своєчасність зарахування грошових коштів у касу у тому числі тих, що надійшли як повернуті від підзвітних осіб. Усі грошові кошти повинні бути оприбутковані в касу в день оформлення документів. При цьому документи також повинні оформлятися своєчасно.

Щоденно наприкінці робочого дня касир зобов'язаний підсумовувати операції за день, визначити залишок готівки в касі на початок наступного дня і передати до бухгалтерії як звіт касира інші примірники, що є відривною частиною аркуша Касової книги (кожного із записів у Касовій книзі за день), з прибутковими та видатковими касовими ордерами під підпис у Касовій книзі. Готівка, що видана за видатковими відомостями на виплати, пов'язані з оплатою праці, повинна відображатися в Касовій книзі після закінчення термінів їх виплати. Закриття касових документів повинно проводитися відповідно до Положення про ведення касових операцій у національній валюті в Україні.

Видача готівкових коштів під звіт на закупівлю сільськогосподарської продукції та заготівлю вторинної сировини, крім металобрухту, дозволяється на термін не більше 10 робочих днів, а на всі інші витрати (господарські потреби) - на строк не більше двох робочих днів. Якщо підзвітній особі одночасно видана готівка як на відрядження, так і на вирішення у цьому відрядженні виробничих (господарських) питань (у тому числі, для закупівлі сільськогосподарської продукції у населення та заготівлі вторинної сировини), то термін, на який видана готівка підзвіт на ці завдання, може бути подовжений до завершення терміну відрядження.

Видача відповідній особі готівкових коштів підзвіт проводиться за умовою звітування нею у встановленому порядку за раніше отримані підзвіт суми.

Перевірка своєчасності погашення заборгованості за податками проводиться з метою уникнення штрафів за недотримання термінів сплати.

Тому для таких перевірок застосовують, як правило, попередній і поточний види контролю. Для уникнення таких порушень головні бухгалтери повинні користуватися так званим "податковим календарем бухгалтера".

Наприклад, наводяться такі кінцеві календарні терміни сплати певних видів податків:

14 числа наступного за кварталом місяця | - вартість патенту на здійснення торговельної діяльності за попередній місяць (п. 5 ст. 3 Закону України "Про патентування деяких видів підприємницької діяльності" від 23.03.1996 р. № 98/96 - ВР); |

14,15 числа | - акцизною збору за минулий місяць підприємствами-виробниками тютюнових виробів (п. 6.5 Положення про порядок нарахування, термінів сплати і надання розрахунку акцизного збору, затвердженого наказом ДНАУ від 19.03.2001 р. № III) та Податкового Кодексу; |

14 числа наступного за кварталом місяця | - екологічного податку за минулий квартал (п. 7.2 Інструкції про порядок вирахування і сплати за забруднення навколишнього природного середовища, затв. Мінекобезпеки та ДНАУ від 19.07.1999 р. № 162/379) та Податкового Кодексу; |

- плати за спеціальне використання водних ресурсів за минулий квартал. Сплата відрахувань проводиться в п'ятиденний термін (п/п 4.2 Інструкції про порядок вирахування і сплати збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики та водного транспорту, затвердженої наказом Мінфіну, ДНАУ, Мінекономіки та Мінекобезпеки від 01.10.1999 р. № 231/539/118/219) та Податкового Кодексу; | |

19 числа | - збору за спеціальне використання лісових ресурсів (Податковий Кодекс) |

20 числа | - єдиного податку, що сплачується за минулий місяць суб'єктами підприємницької діяльності - юридичними особами (Податковий Кодекс); |

- Єдиний внесок на загальнообов'язкове державне соціальне страхування (Закон України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" від 8 липня 2010 р. № 2464Л/І); | |

20 числа наступного за кварталом місяця | - податок на прибуток за минулий квартал (Податковий Кодекс); |

20, 30 числа | - ПДВ за попередній місяць (Податковий Кодекс); |

30 числа | - податок з прибутків фізичних осіб за минулий місяць у випадку, якщо нараховану зарплату ще не виплатили (Податковий Кодекс); |

- акцизного збору за попередній місяць (Податковий Кодекс); | |

- збору на розвиток виноградарства, садівництва і хмелярства за минулий місяць (Податковий Кодекс); | |

- збору за використання радіочастотного ресурсу України за минулий місяць (Податковий Кодекс); | |

19,30 числа | - фіксованого сільськогосподарського податку за минулий місяць (Податковий Кодекс); |

- плати за землю (Податковий Кодекс); | |

1 числа | - ПДВ за перший з двох попередніх місяців платниками податків, якщо його сплачують щомісячно (Податковий Кодекс); |

5.15.3. Контроль за збереженням основних засобів

5.15.4. Контроль за збереженням виробничих запасів

І. Визначення гранично допустимих втрат при зберіганні нафтопродуктів

II. Визначення гранично допустимих втрат при зберіганні зерна, продукції його переробки, насіння соняшнику і трав

ІІІ. Визначення гранично допустимих втрат при зберіганні кормів (сіна, силосу, сінажу, кормових коренеплодів, кормів трав'яних штучно висушених)

IV. Визначення гранично допустимих втрат під час зберігання картоплі, моркви, капусти та інших овочевих культур

V. Визначення гранично допустимих втрат при зберіганні м'яса

РОЗДІЛ 6. АУДИТОРСЬКІ ДОКАЗИ ТА РОБОЧІ ДОКУМЕНТИ АУДИТОРА

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень)