Дебет рахунка 50 "Довгострокові позики" Кредит рахунка 61 "Поточна заборгованість за довгостроковими зобов'язаннями". Перевірку правильності обігу короткострокових векселів виданих починають з визначення виду векселя: короткострокові або довгострокові. При розрахунках за одержану сировину, матеріали, товари, послуги, роботи та за іншими операціями отримувач вантажу може видавати короткостроковий вексель. Як правило, планується, що оплата постачальнику буде здійснена після реалізації виробленої отримувачем готової продукції. У зв'язку з цим необхідно перевірити:

o строк на який видано вексель;

o можливість своєчасної оплати за векселем;

o повноту і якість отриманого від постачальника вантажу;

o правильність оприбуткування продукції отримувачем. Короткострокову заборгованість за отримані товари, роботи, послуги перевіряють як за рахунком 62 "Короткострокові векселі видані", так і за рахунком 63 "Розрахунки з постачальниками та підрядниками", 37 "Розрахунки з різними дебіторам".

Особливо вивчають балансовий рахунок 63 "Розрахунки з постачальниками та підрядниками". На даному рахунку формують розрахунки з постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи і надані послуги. Учасники промислово-фінансової групи ведуть облік розрахунків за одержані від інших учасників товарно-матеріальні цінності (роботи, послуги). У зв'язку з цим під час перевірки утворення таких розрахунків перевіряють:

- наявність договорів на поставку товарно-матеріальних цінностей (робіт, послуг);

- правильність оформлення договорів;

- наявність первинної документації;

- правильність заповнення первинної документації;

- своєчасність отримання від постачальника вантажу;

- правильність організації прийому вантажу;

- своєчасність оплати за поставлений вантаж;

- повноту здійсненого відвантаження товарно-матеріальних цінностей отримувачу;

- своєчасність пред'явлення претензій постачальнику за недопостачання вантажу або за неякісні товарно-матеріальні цінності;

- своєчасність пред'явлення позовних заяв постачальникам у разі незадоволення претензій;

- своєчасність стягнення заборгованості з постачальників під час виникнення спорів за результатами постачання вантажу.

Перевірка правильності бухгалтерських записів за поставку товарно-матеріальних цінностей здійснюється шляхом порівняння їх з типовими операціями:

№ п/п | Зміст господарської операції | Кореспонденція рахунків | |

дебет | кредит | ||

1 | Надійшли запасні частини від постачальників | 207 | 631 |

2 | Здійснена оплата постачальнику за відвантажені запасні частини | 631 | 311 |

Об'єктом перевірки поточної заборгованості за розрахунками з одержаних авансів є записи на рахунку 681 "Розрахунки за авансами одержаними", а також первинні документи. Характер операції даної статті відповідає відображенню одержаних авансів під поставку матеріальних цінностей або під виконання робіт, а також сум попередньої оплати покупцями і замовниками, розрахунків постачальника за продукцію і виконані роботи.

Враховуючи порядок формування відповідних записів, потрібно зробити висновок, що обсяг перевірки буде аналогічним записам, що відображають кредиторську заборгованість за товари, роботи, послуги.

Різновид податків, які підлягають сплаті до бюджету вимагає більш диференційованого підходу до вивчення порядку їх формування і своєчасної сплати до бюджету.

В Україні встановлюються загальнодержавні та місцеві податки та збори.

До загальнодержавних належать податки та збори, що встановлені Кодексом і є обов'язковими до сплати на усій території України, крім випадків, передбачених цим документом.

До місцевих належать податки та збори, що встановлені відповідно до переліку і в межах граничних розмірів ставок, визначених Кодексом, рішеннями сільських, селищних і міських рад у межах їх повноважень, і є обов'язковими до сплати на території відповідних територіальних громад.

До загальнодержавних належать такі податки та збори:

o податок на прибуток підприємств;

o податок на доходи фізичних осіб;

o податок на додану вартість;

o акцизний податок;

o збір за першу реєстрацію транспортного засобу;

o екологічний податок;

o рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України;

* рентна плата за нафту, природний газ і газовий конденсат, що видобуваються в Україні;

* плата за користування надрами;

* плата за землю;

* збір за користування радіочастотним ресурсом України;

* збір за спеціальне використання води;

* збір за спеціальне використання лісових ресурсів;

* фіксований сільськогосподарський податок;

* збір на розвиток виноградарства, садівництва і хмелярства;

* мито;

* збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками;

* збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності;

* відносини, пов'язані з установленням та справлянням мита, регулюються митним законодавством, якщо інше не передбачено цим Кодексом;

* зарахування загальнодержавних податків та зборів до державного і місцевих бюджетів здійснюється відповідно до Бюджетного кодексу України;

* установлення загальнодержавних податків та зборів, не передбачених цим Кодексом, забороняється.

До місцевих податків належать:

- податок на нерухоме майно, відмінне від земельної /ділянки;

- єдиний податок.

До місцевих зборів належать:

* збір за провадження деяких видів підприємницької діяльності;

* збір за місця для паркування транспортних засобів;

* туристичний збір;

* місцеві ради обов'язково установлюють податок на нерухоме майно, відмінне від земельної ділянки, єдиний податок та збір за провадження деяких видів підприємницької діяльності;

* місцеві ради в межах повноважень, визначених цим Кодексом, вирішують питання відповідно до вимог цього Кодексу щодо встановлення збору за місця для паркування транспортних засобів, туристичного збору;

o установлення місцевих податків та зборів, не передбачених цим Кодексом, забороняється;

* зарахування місцевих податків та зборів до відповідних місцевих бюджетів здійснюється відповідно до Бюджетного кодексу України.

До платників фіксованого сільськогосподарського податку відносять сільськогосподарські підприємства, які виробляють сільськогосподарську продукцію, займаються її переробкою та збутом, а також якщо одержана сума доходу від реалізації сільськогосподарської продукції власного виробництва та продукція її переробки за попередній звітний (податковий) рік, перевищує 75 відсотків від загальної суми валового доходу підприємства.

Об'єктом оподаткування податком для сільськогосподарських товаровиробників є площа сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, у тому числі на умовах оренди.

Базою оподаткування податком для сільськогосподарських товаровиробників є нормативна грошова оцінка одного гектара сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень), проведена за станом на 1 липня 1995 року, для земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ) - нормативна грошова оцінка одного гектара ріллі в Автономній Республіці Крим або в області, проведена за станом на 1 липня 1995 року.

Розмір ставок податку з одного гектара сільськогосподарських угідь та/або земель водного фонду для сільськогосподарських товаровиробників залежить від категорії (типу) земель, їх розташування та становить (у відсотках бази оподаткування):

* для ріллі, сіножатей і пасовищ (крім ріллі, сіножатей і пасовищ, розташованих у гірських зонах та на поліських територіях, а також ріллі, сіножатей і пасовищ, що перебувають у власності сільськогосподарських товаровиробників, які спеціалізуються на виробництві (вирощуванні) та переробці продукції рослинництва на закритому грунті, або надані їм у користування, у тому числі на умовах оренди) - 0,15;

o для ріллі, сіножатей і пасовищ, розташованих у гірських зонах та на поліських територіях,- 0,09;

o для багаторічних насаджень (крім багаторічних насаджень, розташованих у гірських зонах та на поліських територіях) -0,09;

o для багаторічних насаджень, розташованих у гірських зонах та на поліських територіях, - 0,03;

o для земель водного фонду - 0,45;

o для ріллі, сіножатей і пасовищ, що перебувають у власності сільськогосподарських товаровиробників, які спеціалізуються на виробництві (вирощуванні) та переробці продукції рослинництва на закритому грунті, або надані їм у користування, у тому числі на умовах оренди, - 1,0.

Під спеціалізацією на виробництві (вирощуванні) та переробці продукції рослинництва на закритому грунті слід розуміти перевищення частки доходу, отриманого від реалізації такої продукції та продукції її переробки двох третин доходу (66 відсотків) від реалізації усієї власновиробленої сільськогосподарської продукції та продуктів її переробки.

Перелік гірських зон та поліських територій визначається Кабінетом Міністрів України.

Перевірку порядку нарахування Податку на додану вартість проводять згідно із Податковим кодексом України від 2 грудня 2010 року № 2755-УІ.

Об'єктом оподаткування при нарахуванні податку на додану вартість є операції платників податку з:

- поставки товарів та послуг;

- ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту;

- постачання послуг з міжнародних перевезень пасажирів, багажі в та вантажу.

Ставка податку становить 17 відсотків бази оподаткування та додається до ціни товарів (робіт, послуг).

Якщо на підприємстві одержана сума доходу від продажу сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний рік становить не менше 75 відсотків загального валового доходу, нарахована сума податкових зобов'язань за податком на додану вартість щодо операцій з продажу продукції (робіт чи послуг) власного виробництва або виготовленої з неї на давальницьких умовах до бюджету не сплачується, а залишається у їхньому розпорядженні. Під час перевірки порядку нарахування ПДВ потрібно звернути увагу на випадки надмірно нарахованого та сплаченого податку.

Наприклад, потрібно знати, що існує пільга для тих сільськогосподарських товаровиробників, які реалізовують молоко, худобу, птицю, вовну, а також молочну продукцію та м'ясопродукти, які вироблені у власних цехах, ПДВ залишається у розпорядженні підприємств.

Сільгоспвиробники, які реалізовують переробним підприємствам молоко і м'ясо живою вагою, нараховують податкові зобов'язання за нульовою ставкою.

Пільги не застосовують, якщо:

o реалізоване молоко, молокопродукти, м'ясо і м'ясопродукти виготовлені переробними підприємствами з імпортованої сировини;

* продукція тваринництва придбана виробником не в живій масі;

o реалізовується імпортна сировина і сировина посередника;

* реалізовується давальницька продукція.

Перевірку порядку правильності оподаткування прибутку здійснюють з урахуванням Податкового кодексу України від 2 грудня 2010 року № 2755-УІ. В окремих підприємствах, основним економічним показником яких є прибуток, об'єктом оподаткування є прибуток. Його визначають шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платника податку та суму амортизаційних відрахувань. Основна ставка оподаткування з податку на прибуток з 1.04.2011 по 31.12.2011 року-23%; з 1.01. по 31.12. 2012 року-21%; з 1.01. по 31.12. 2013 року - 19%; з 1.01.2014 року -16%. Платниками податку на прибуток є суб'єкти господарської діяльності, бюджетні, громадські та інші підприємства, установи та організації, які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами.

Перевірку правильності збору за першу реєстрацію транспортного засобу проводять з урахуванням Податкового кодексу України від 2 грудня 2010 року № 2755-УІ.

Платниками збору є юридичні та фізичні особи, які здійснюють першу реєстрацію в Україні транспортних засобів, що відповідно Податкового кодексу є об'єктами оподаткування.

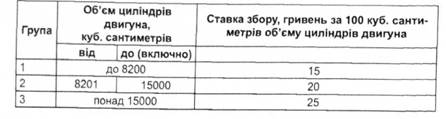

Об'єктом оподаткування є колісні тракторні засоби.

База оподаткування визначається для колісних транспортних засобів:

- для мотоциклів, легкових автомобілів (крім легкових автомобілів, обладнаних електродвигуном), автобусів (у тому числі мікроавтобусів), тракторів, вантажних автомобілів (у тому числі сідельних тягачів, інших спеціалізованих та спеціальних вантажних транспортних засобів) - за об'ємом циліндрів двигуна в кубічних сантиметрах;

- для легкових автомобілів, обладнаних електродвигуном,- за потужністю двигуна в кВт;

Ставки збору для колісних транспортних засобів:

* для легкових автомобілів (крім автомобілів, обладнаних електродвигуном):

Таблиця 7.8.5.2. Розміри збору із власників транспортних засобів

Група | Об'єм циліндрів двигуна, куб. сантиметрів | Ставка збору, гривень за 100 куб. сантиметрів об'єму циліндрів двигуна | |

від | до (включно) | ||

1 | до 1000 | 3 | |

2 | 1001 | 1500 | 5 |

3 | 1501 | 1800 | 7 |

4 | 1801 | 2500 | 10 |

5 | 2501 | 3500 | 25 |

6 | 3501 | 4500 | 40 |

7 | 4501 | 5500 | 45 |

8 | 5501 | 6500 | 55 |

9 | понад 6500 | 60 | |

o для легкових автомобілів, обладнаних електродвигуном,-0,5 гривні за 1 кВт потужності двигуна;

o для автобусів, у тому числі мікроавтобусів 5 гривень за 100 кубічних сантиметрів об'єму циліндрів двигуна;

o для тракторів - 2,5 гривні за 100 куб. сантиметрів об'єму циліндрів двигуна;

o для вантажних автомобілів:

Збір за першу реєстрацію транспортного засобу для вантажо-пасажирських автомобілів сплачується у розмірах, установлених для вантажних автомобілів;

o для автомобілів спеціального призначення - 5 гривень за 100 куб. сантиметрів об'єму циліндрів двигуна.

Перевірку плати за землю здійснюють з урахуванням Податкового Кодексу України.

Платниками земельного податку є власники земельних ділянок, земельних часток (паїв) та землекористувачі, крім орендарів та інвесторів.

Податок також нараховується за землю, що зайнята будівлями та спорудами, що використовуються ними для виробництва чи інших цілей, у розмірі 0,24 до 3,36 грн із застосуванням коефіцієнтів.

Для сільськогосподарських підприємств податок нараховується за сільськогосподарські угіддя:

o для ріллі, сіножатей та пасовищ - 0,1 відсотка;

o для багаторічних насаджень - 0,03 відсотка.

Потрібно також перевірити індексацію грошової оцінки земельна початок року. Для цих цілей застосовують формулу:

де Ь - середній індекс інфляції року.

Збір за спеціальне використання води здійснюється на основі Податкового кодексу України.

Платниками збору є водокористувачі - суб'єкти господарювання незалежно від форми власності: юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи (крім бюджетних установ), постійні представництва нерезидентів, а також фізичні особи - підприємці, які використовують воду, отриману шляхом забору води з водних об'єктів (первинні водокористувачі) та/або від первинних або інших водокористувачів (вторинні водокористувачі), та використовують воду для потреб гідроенергетики, водного транспорту і рибництва.

Об'єктом оподаткування збором є фактичний обсяг води, який використовують водокористувачі, з урахуванням обсягу втрат води в їх системах водопостачання.

Об'єктом оподаткування збором є також спеціальне використання води без її вилучення з водних об'єктів.

Ставки збору за спеціальне використання поверхневих вод від 10,82 до 64,75 грн за 100 куб. метрів.

Ставки збору за спеціальне використання підземних вод від 28,32 до 67,42 грн за 100 куб. метрів.

Ставки збору за спеціальне використання води, яка входить виключно до складу напоїв, становлять:

o 25,60 гривні за 1 куб. метр поверхневої води;

o 29,86 гривні за 1 куб. метр підземної води.

До ставок збору житлово-комунальні підприємства застосовують коефіцієнт 0,3.

Перевірку екологічно податку проводять відповідно до Податкового кодексу.

Платниками податку є суб'єкти господарювання, юридичні особи, що не провадять господарську (підприємницьку) діяльність, бюджетні установи, громадські та інші підприємства, установи та організації, постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються:

o викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення (ставка податку, гривень за тону);

o скиди забруднюючих речовин безпосередньо у водні об'єкти (ставка податку, гривень за тону);

o розміщення відходів у спеціально відведених для цього місцях чи на об'єктах, крім розміщення окремих видів відходів як вторинної сировини (ставка податку, гривень за тону);

o утворення радіоактивних відходів (включаючи вже накопичені) (ставка податку 0,0063 грн у розрахунку на 1 кВт-год. виробленої електроенергії);

o тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк (ставка податку за куб. сантиметр (метр).

Під час перевірки правильного нарахування податку на доходи фізичних осіб враховують, що даний вид податку є доходом загальнодержавного бюджету.

Ставка податку з фізичних осіб складає 15 відсотків. Ставка податків з заробітної плати шахтарів 10 відсотків. Перевірку правильності нарахування податку з доходів фізичних осіб здійснюють з урахуванням Податкового кодексу.

Платниками податку з доходів фізичних осіб є:

o резиденти, які отримують доходи на території України, так і іноземні доходи;

o нерезиденти, які отримують доходи на території України;

o податкові агенти.

Для перевірки розрахунку з нарахування податку з доходів фізичних осіб використовують формулу:

де Я - податок з доходів, грн; 317 - заробітна плата за місяць, грн; Л- лікарняні, грн; Є - єдиний внесок;

ПП - податкова соціальна пільга, грн; С - ставка податку, грн.

Податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень.

Платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги:

o у розмірі, що дорівнює 100 відсоткам розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 1 січня звітного податкового року, - для будь-якого платника податку;

o у розмірі, що дорівнює 100 відсоткам суми пільги - для платника податку, який утримує двох чи більше дітей віком до 18 років, - у розрахунку на кожну таку дитину;

o у розмірі, що дорівнює 150 відсоткам суми пільги - для такого платника податку, який:

- є одинокою матір'ю (батьком), вдовою (вдівцем) або опікуном, піклувальником - у розрахунку на кожну дитину віком до 18 років;

- утримує дитину-інваліда - у розрахунку на кожну таку дитину віком до 18 років;

- є особою, віднесеною законом до першої або другої категорій осіб, які постраждали внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Президії Верховної Ради УРСР у зв'язку з їх участю в ліквідації наслідків Чорнобильської катастрофи;

- є учнем, студентом, аспірантом, ординатором, ад'юнктом;

- є інвалідом І або II групи, у тому числі з дитинства, крім інвалідів, пільга яким визначена підпунктом "б";

- с особою, якій присуджено довічну стипендію як громадянину, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів;

- є учасником бойових дій на території інших країн у період

після Другої світової війни, на якого поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту", крім осіб, визначених у підпункті "б";

o у розмірі, що дорівнює 200 відсоткам суми пільги - для такого платника податку, який є:

- Героєм України, Героєм Радянського Союзу, Героєм Соціалістичної Праці або повним кавалером ордена Слави чи ордена Трудової Слави, особою, нагородженою чотирма і більше медалями "За відвагу";

- учасником бойових дій під час Другої світової війни або

особою, яка у той час працювала в тилу, та інвалідом І і II групи, з числа учасників бойових дій на території інших країн у період після Другої світової війни, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту";

- колишнім в'язнем концтаборів, гетто та інших місць примусового утримання під час Другої світової війни або особою, визнаною репресованою чи реабілітованою;

- особою, яка була насильно вивезена з території колишнього

СРСР під час Другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та ії союзниками; - особою, яка перебувала на блокадній території колишнього Ленінграда (Санкт-Петербург, Російська Федерація) у період з 8 вересня 1941 року по 27 січня 1944 року. Перевірка порядку нарахування збору за користування радіочастотним ресурсом України проводиться згідно Податкового кодексу України.

Платниками збору є загальні користувачі радіочастотного ресурсу України, визначені законодавством про радіочастотний ресурс, які користуються радіочастотним ресурсом України в межах виділеної частини смуг радіочастот загального користування на підставі:

o ліцензії на користування радіочастотним ресурсом України;

o ліцензії на мовлення та дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою;

o дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою, отриманого на підставі договору з власником ліцензії на мовлення;

o дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою.

Не є платниками збору спеціальні користувачі, перелік яких визначено законодавством про радіочастотний ресурс, та радіоаматори.

Об'єктом оподаткування збором є ширина смуги радіочастот, що визначається як частина смуги радіочастот загального користування у відповідному регіоні та зазначена в ліцензії на користування радіочастотним ресурсом України або в дозволі на експлуатацію радіоелектронного засобу та випромінювального пристрою для технологічних користувачів та користувачів, які користуються радіочастотним ресурсом для розповсюдження телерадіопрограм.

Ставка збору за 1 МГц смуги радіочастот на місяць, гривень. Для проведення аудиту порядку обчислення податків та зборів використовують записи за рахунком 64 "Розрахунки за податками й платежами", первинні документи, відомість аналітичного обліку за рахунком 64, Журнал-ордер ф. № З Г с.-п, головну книгу, декларації з ПДВ, розрахунки.

В основу перевірки поточної заборгованості за розрахунками з оплати праці покладені такі нормативні документи: положення (стандарт) бухгалтерського обліку 26 "Виплати працівникам",

Кодекс законів України про працю; Закон України "Про оплату праці" від 24.03.1995 р. № 108/95-ВР; Закон України "Про відпустки" від 15.11.1999 р.; Порядок обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов'язковим, державним, соціальним страхуванням, затвердженим постановою КМУ від 26.09.2001 р. № 1266; Податковий кодекс України від 2 грудня 2010 року № 2755-VI.

Згідно із Законом України "Про оплату праці", заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану роботу

За структурою заробітну плату підрозділяють на основну та додаткову.

Основна заробітна плата - це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадових обов'язків).

Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата - це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій.

До завдань аудиту поточної заборгованості за розрахунками з оплати праці включають:

o виявлення наявності первинної документації з нарахування заробітної плати;

o виявлення відповідності нарахованої заробітної плати записам у відомостях про її виплату;

o виявлення правильності нарахування на заробітну плату й вирахувань з неї;

o виявлення правильності розподілення нарахованої заробітної плати за об'єктами обліку витрат;

o виявлення правильності нарахування заробітної плати за сумісництвом;

o виявлення своєчасності розрахунків з робітниками з оплати праці;

o виявлення можливості перевитрат фонду заробітної плати. Контроль за трудовою діяльністю адміністративно-управлінського персоналу здійснюється за допомогою Табеля обліку робочого часу (ф. № ПСГ-1). Для відображення заробітку в рослинницьких підрозділах використовують Обліковий лист тракториста-машиніста (ф. № 67); Обліковий лист праці та виконаних робіт (ф. № ПСГ-2); Книга бригадира з обліку праці й виконаних робіт; Подорожній лист трактора (ф. № ПСГ-4); Подорожній лист вантажного автомобіля (ф. № 2); Наряд на відрядну роботу (ф. № ПСГ-5).

На фермі для обліку праці та її оплати використовують Розрахунок нарахування оплати праці працівникам тваринництва (ф. № ПСГ-6).

До накопичувальних документів відносять Журнал обліку витрат у ремонтній майстерні (ф. № ЖН-3); Журнал обліку робіт і витрат (ф. № ЖН-4); Накопичувальну відомість обліку використання машинно-тракторного парку (ф. № ЖН-5); Накопичувальну відомість обліку роботи вантажних автомобілів (ф. № ЖН-6); Розрахунково-платіжну відомість (ф. № П- 49).

У первинній документації з нарахування заробітної плати перевіряють:

o правильність заповнення реквізитів;

o законність складеного документа;

o можливість приписки заробітної плати;

o правильність переносу записів з первинного документа у зведені. Від правильності відображення даних первинних документів у зведених відомостях залежать суми, які показані в Розрахунково-платіжних відомостях.

Перевіряють також формування єдиного внеску на загальнообов'язкове державне соціальне страхування.

Для роботодавців розмір єдиного внеску залежить від основного виду економічної діяльності і визначається по класах (їх 67) професійного ризику виробництва. Відповідно до класу буде визначений відсоток нарахувань на фонд оплати праці, що повинний сплатити роботодавець. Розмір єдиного внеску для платників першого класу професійного ризику виробництва, складає 36,76 %, останнього (67) класу - відповідно 49,7%. Для бюджетних установ цей розмір буде складати 36,3 %.

Для роботодавців єдиний внесок нараховується на суми нарахованої заробітної плати, що включають основну і додаткову зарплату, інші заохочувальні виплати, у тому числі в натуральній формі, обумовлені Законом України "Про оплату праці".

Роботодавці, що виплачують допомогу по тимчасовій непрацездатності, будуть платити єдиний внесок 33,2% оплати перших п'яти днів тимчасової непрацездатності, здійснюваної за рахунок засобів роботодавця, і допомоги по тимчасовій непрацездатності.

Для платників, що уклали з фізичними особами договори цивільно-правового характеру, розмір єдиного податку складає 34,7% винагороди по цивільно-правових договорах.

Нарахування єдиного внеску здійснюється в межах максимальної величини бази нарахування єдиного внеску, який дорівнює п'ятнадцятьом розмірам прожиткового мінімуму для працездатних осіб, встановленого законом.

Аналогічно для формування єдиного внеску на загальнообов'язкове державне соціальне страхування проводяться утримання із заробітної плати працівників у відсотках:

o 3,6% - єдиний внесок для платників, які працюють на підприємствах, установах на умовах трудового договору (контракту); які забезпечують себе роботою самостійно; які працюють за межами України (у дипломатичних, консульських установах); які працюють на виборних посадах, воєнізованих формувань, гірничорятувальних частин;

o 2,85 % - єдиний внесок для найманих працівників (інвалідів);

o 2,6% - єдиний внесок фізичних осіб (підприємців), які використовують працю інших осіб на умовах трудового договору (контракту), чи за цивільно-правовим договором.

Утримання із заробітної плати також можуть бути:

- податок з доходів фізичних осіб (15 %);

- не повернуті із підзвіту суми;

- профспілкові внески (1 %);

- відшкодування завданих збитків у результаті нестач;

- втрати від псування та розкрадання;

- втрати від браку виробленої продукції;

- стягнення за виконавчим листом;

- виплата аліментів;

- вартість виданих у рахунок оплати праці продукції та наданих послуг.

Перевірка правильності розподілу нарахованої заробітної плати за об'єктами обліку витрат потребує чіткого знання плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операції підприємств і організацій, затвердженого Наказом Міністерства фінансів України від 30.11.1999 р. № 291.

Під час перевірки правильності встановлення об'єктів обліку витрат необхідно знати виробничий напрямок підприємства. Так, у сільськогосподарських підприємствах виробничий напрямок складається з: рослинництва, тваринництва, промислового та допоміжного виробництва.

У рослинництві об'єктами обліку є окремі культури (буряки), групи однорідних культур (ярові зернові культури - пшениця, ячмінь, овес, просо), види робіт (снігозатримання, оранка парів та ін.).

У тваринництві об'єктами обліку витрат є окремі ланки тваринництва і групи тварин за видами. Наприклад, за великою рогатою худобою молочного напрямку об'єктами обліку витрат є такі групи тварин: основне стадо (корови, бики-плідники), тварини на вирощуванні, тварини на відгодівлі.

У промислових і допоміжних виробництвах об'єктами витрат є кожний відділ виробництва та їх продукція (послуги).

У зв'язку з цим завданнями аудиту правильності розподілу нарахованої заробітної плати за об'єктами обліку витрат є:

o виявлення наявності відповідних первинних документів, які є основою розподілу нарахованої заробітної плати;

o встановлення законності складання документів;

o встановлення правильності складання господарських операцій;

o встановлення правильності розподілу загальновиробничих витрат;

o встановлення правильності формування незавершеного виробництва.

До об'єктів перевірки правильності розподілу нарахованої заробітної плати при журнально-ордерній формі обліку відносять первинні документи і зведені відомості нарахування та розподілу оплати праці і відрахувань від неї за об'єктами обліку (ф. № 5.1 с.-г.).

Під час здійснення перевірки правильності оплати праці за сумісництвом використовують Закон України "Про оплату праці" від 24.03.1995 р., № 108/95-ВР. У відповідності зі ст. 19 даного Закону працівники, які працюють за сумісництвом, одержують заробітну плату за фактично виконану роботу. Умови роботи за сумісництвом працівників визначаються Постановою КМУ від 03.04.1993 р. № 245 "Про роботу за сумісництвом працівників державних підприємств, установ і організацій".

Під час перевірки своєчасності виплати заробітної плати використовують Закон України "Про оплату праці" від 24.03.1995 р. № 108/95-ВР. На основі ст. 24 даного Закону заробітна плата виплачується працівникам регулярно в робочі дні, в терміни, встановлені у колективному договорі, але не рідше двох разів на місяць, через проміжок часу, що не перевищує 16 календарних днів.

У разі, коли день виплати заробітної плати збігається з вихідними, святковими або неробочими днями, заробітна плата сплачується напередодні.

Для перевірки можливості перевикористання фонду заробітної плати при журнально-ордерній формі обліку використовують первинні документи, Розрахунково-платіжну відомість (ф. № ПТ-49), Зведену відомість нарахування та розподілу оплати праці і відрахувань від неї за об'єктами обліку (ф. № 5.1 с.-г).

Розрізняють абсолютне і відносне перевикористання фонду заробітної плати.

До абсолютного перевикористання фонду заробітної плати відносять загальне перевикористання у порівнянні з плановим показником фонду.

При перевищенні виробництва валової продукції з'являються допоміжні витрати, в тому числі оплата праці. У цьому випадку зайве нараховану заробітну плату стосовно додаткового обсягу отриманої валової продукції називають відносним перевикористанням.

Одним з основних методів перевірки перевикористання заробітної плати є порівняння фактичних показників з плановими і методи математичного моделювання.

7.9. Методика аудиту доходів і фінансових результатів

7.9.1. Об'єкти, завдання, джерела, послідовність аудиту доходів

7.9.2. Об'єкти, завдання, джерела, послідовність аудиту фінансових результатів

7.9.3. Методичні способи аудиту доходів і фінансових результатів

7.9.4. Методика документування аудиту доходів та фінансових результатів

РОЗДІЛ 8. МЕТОДИКА АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ ТА КРИТЕРІЇ ЇЇ ОЦІНЮВАННЯ

8.1. Завдання аудиту з перевірки фінансової звітності

8.1.1. Мета та загальні принципи аудиторської перевірки фінансових звітів

8.2.2. Об'єкти, послідовність аудиту фінансової звітності