При визначенні мети перевірки доходів та фінансових результатів аудитор керується необхідними завданнями більш ретельного вивчення об'єкта. У зв'язку з цим до переліку майбутніх робіт з перевірки доходів та фінансових результатів потрібно включити:

o перевірку первинних документів формування доходів та фінансових результатів;

o встановлення своєчасності записів даних первинних документів у регістри бухгалтерського обліку;

o встановлення правильності формування доходів та фінансових результатів від реалізації, інших операційних доходів, доходів від фінансових операцій, доходів від інвестиційної діяльності та інших доходів.

У програму перевірки доходів та фінансових результатів включають встановлення повноти надходження доходів від реалізації готової продукції, товарів, робіт (послуг), інших операційних дій.

У перелік аудиторських процедур при складанні програми формування доходів включають:

- перевірку правильності формування доходу від реалізації готової продукції, товарів, робіт (послуг), іншого операційного доходу;

- перевірку недопущення включення в доходи: суми податку на додану вартість, акцизів, суми надходжень за договором комісії, суми попередньої оплати продукції, суми авансу в рахунок оплати продукції (робіт, послуг), суми задатку під заставу;

- перевірку правильності визнання доходу при обміні продукцією (товарами, роботами, послугами та іншими активами) та від надання послуг;

- перевірку правильності формування доходу від цільового фінансування, іншого операційного і фінансового доходу;

- перевірку правильності оцінки доходу.

При вивченні даних операцій формування доходів необхідно встановити:

o порядок виконання замовлень на продаж продукції;

o порядок формування цін на продаж продукції;

o наявність первинних документів; відомостей та книг аналітичного обліку; реєстрів документів щодо реалізації готової продукції, товарів, виробничих запасів, робіт та послуг; Журналу-ордера № 6 с.-г. та інших регістрів;

o відповідність бухгалтерських записів з відображення доходів та фінансових результатів визначеним даним фінансової звітності;

o правильність зважування продукції перед відвантаженням отримувачу та правильність оформлення документів;

o правильність визначення знижок на засміченість та якість продукції;

* правильність списання граничнодопустимих втрат при псуванні та нестачах продукції;

* правильність відображення доходу, який отримано від реалізації іноземної валюти та інших оборотних активів;

o правильність відображення доходу від реалізації необоротних активів.

У тест з питань бухгалтерського обліку доходів та фінансових результатів можна включити аналогічні питання, які наводяться в програмі перевірки. Однак в інформаційному порядку тест можна розширити та вказати в ньому додаткові питання:

- відповідність визнання та класифікації доходу Положенню (стандарту) бухгалтерського обліку 15 "Дохід";

- правильність розкриття інформації про доходи у примітках до фінансової звітності;

- правильність обчислення відсотків за використання грошових коштів;

- правильність визначення роялті - платежів за використання нематеріальних активів підприємства (патентів, торговельних марок, авторського права, програмних продуктів тощо);

- правильність визначення дивідендів - частини чистого прибутку; який розподілений між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства;

- випадки відвантаження продукції (товарів) за бартерним контрактом.

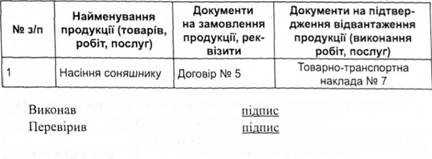

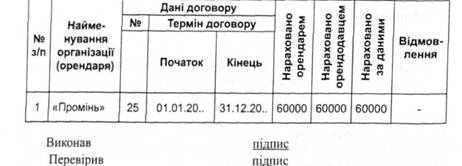

Крім програми і тесту перевірки доходів та фінансових результатів складають: Відомість перевірки співвідношення ціни реалізованої продукції (товарів, робіт, послуг) з ціною контракту (договору), таблиця 7.9.4.1; Відомість перевірки повноти обліку відвантаження та реалізації продукції (товарів, робіт, послуг), таблиця 7.9.4.2; Відомість перевірки кількості відвантаженої продукції за даними складського обліку та документів на відвантаження продукції, таблиця 7.9.4.3; Відомість повноти відображення на рахунках орендної плати з операційної оренди, таблиця 7.9.4.4; Відомість помилок і порушень, які виявлені під час аудиту доходу і фінансових результатів, таблиця 7.9.4.5.

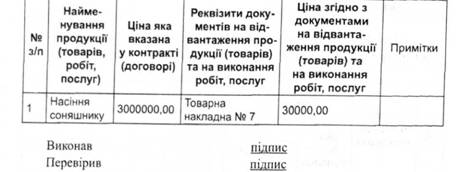

Наприклад, у відомості вибіркової перевірки співвідношення ціни реалізованої продукції (товарів, робіт, послуг) з прейскурантною ціною вказують:

o найменування продукції (товарів, робіт, послуг);

o ціна згідно з контрактом (договором);

o реквізити накладної;

o ціна згідно з накладною;

o відхилення цін згідно з накладною від цін, які вказані у контракті (договорі).

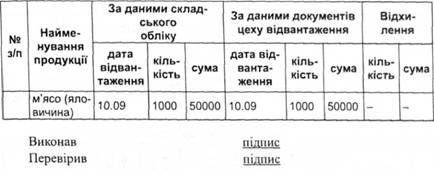

Таблиця 7.9.4.1. Відомість перевірки кількості відвантаженої продукції за даними складського обліку та документів на відвантаження продукції за...............20... р.

Таблиця 7.9.4.2. Відомість перевірки повноти обліку відвантаження та реалізації продукції (товарів, робіт, послуг) за.........20... р.

Таблиця 7.9.4.3 Відомість перевірки кількості відвантаженої продукції за даними складського обліку та документів на відвантаження _продукції за............20... р.

Таблиця 7.9.4.4. Відомість повноти відображення на рахунках орендної плати з операційної оренди

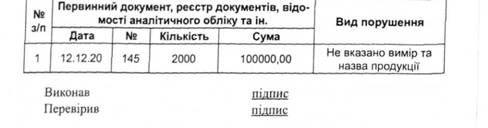

Таблиця 7.9.4.5 Відомість помилок і порушень, які виявлені під час аудиту доходів і фінансових результатів

8.1. Завдання аудиту з перевірки фінансової звітності

8.1.1. Мета та загальні принципи аудиторської перевірки фінансових звітів

8.2.2. Об'єкти, послідовність аудиту фінансової звітності

8.1.3. Методика аудиту наявності і стану фінансової звітності

8.1 4. Зміст фінансової звітності

8.1.5. Перевірка правильності складання фінансової звітності

8.1.6. Порядок виявлення помилок під час перевірки фінансової звітності

8.1.7. Інша інформація в документах, що містять перевірені фінансові звіти

8.2. Динамічність діяльності підприємства