Нормативними актами під час проведення аудиту доходів і фінансових результатів є:

o Положення (стандарт) бухгалтерського обліку 15 "Дохід": Наказ Міністерства фінансів України від 29 листопада 1999 р. № 290;

o Положення (стандарт) бухгалтерського обліку 24 "Прибуток на акцію": Наказ Міністерства фінансів України від 24 липня 2001 р.№344;

o Положення (стандарт) бухгалтерського обліку 12 "Фінансові інвестиції": Наказ Міністерства фінансів України від 26 квітня 2000 р.№91;

o Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати": Наказ Міністерства фінансів України від 31 березня 1999 р. № 87;

o Податковий кодекс України від 2 грудня 2010 року № 2755-VI;

o Положення (стандарт) бухгалтерського обліку 16 "Витрати": Наказ Міністерства фінансів України від 31 грудня 1999 р. №318.

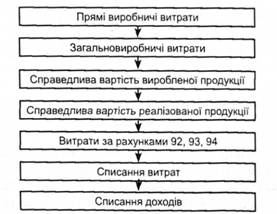

Правильність формування доходів і фінансових результатів встановлюють шляхом виявлення законності відображення витрат на виробництво. Необхідність такої послідовності перевірки обумовлена взаємозв'язком відображення затрат, собівартості, доходів та прибутку (рис. 7.9.3.1).

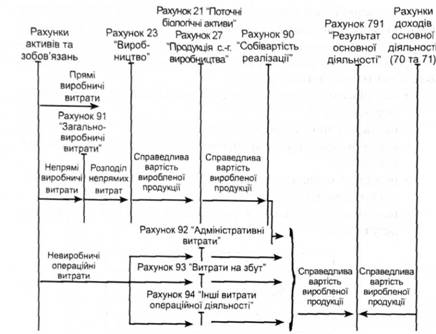

Схема записів на бухгалтерських рахунках по відображенню результатів основної діяльності має такий вигляд (рис. 7.9.3.2).

У зв'язку з такою побудовою економічної ланки формування доходів і фінансових результатів програма перевірки доходів і прибутку може містити такі головні питання:

o перевірка організації обліку формування доходів та фінансових результатів;

o перевірка порядку формування активів;

o перевірка порядку накопичення затрат на виробництво готової продукції;

o перевірка правильності відображення процесу реалізації готової продукції, послуг;

o перевірка правильності формування доходів і фінансових результатів.

Рис. 7.9.3.1. Послідовність перевірки витрат і доходів

Рис. 7.9.3.2. Схема обліку витрат і доходів основної діяльності підприємств виробничої сфери

Під час розгляду порядку організації обліку формування доходів і фінансових результатів звертається увага на:

* встановлення, наявності та правильності ведення первинної документації обліку формування доходів і фінансових результатів;

* встановлення наявності і правильності ведення реєстрів документів щодо реалізації готової продукції, товарів, виробничих запасів, робіт та послуг (при безготівкових розрахунках) і матеріалів, робіт та послуг (за готівку);

* виявлення накопичення і правильності ведення відомостей аналітичного обліку реалізації продукції, матеріалів, робіт та послуг;

* виявлення наявності аналітичних даних з обліку до рахунків №71,72,73,74, 75;

* виявлення правильності ведення книг аналітичного обліку реалізації продукції, матеріалів, робіт та послуг, а також оборотних відомостей;

o виявлення правильності відображення даних доходів і фінансових результатів в Журналі - ордері № 6 с.-г. або машинограм. Формування затрат пов'язано з правильністю ціноутворення активів та перенесення їх вартості на виробництво. Далі необхідно розглянути:

- , правильність прийняття на бухгалтерський облік основних

засобів і нарахування амортизації;

- правильність переоцінки основних засобів;

- правильність формування первинної вартості основних засобів;

- правильність визначення корисності основних засобів;

- правильність вилучення з активів основних засобів.

Під час перевірки порядку витрачання запасів (виробничих запасів, готової продукції, продукції сільськогосподарського виробництва, товарів) і списання їх вартості на виробничі рахунки встановлюють:

* облікову структуру запасів;

* формування вартості при придбанні (отриманні) або виробленні запасів. Враховують, що первісною вартістю запасів при придбанні є: суми, що сплачуються згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків; суми ввізного мита, суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству; транспортно-заготівельних витрат (затрат на заготівлю, оплата тарифів за вантажно-розвантажувальні роботи транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків, транспортування запасів);

* формування вартості при списанні цінностей на виробничі рахунки. При цьому необхідно знати, що під час відпуску запасів у виробництво їх оцінка здійснюється за одним із таких методів:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості перших за часом надходження запасів (ФІФО);

- нормативних затрат;

- ціни продажу.

Запаси, які відпускаються, та послуги, що виконуються для спеціальних замовлень і проектів, а також запаси, які не замінюють одне одного, оцінюються за ідентифікованою вартістю. Оцінка за середньозваженою собівартістю проводиться щодо кожної одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів. Оцінка кожної операції з вибуття запасів може здійснюватися за середньозваженою собівартістю діленням сумарної вартості таких запасів на дату операції на сумарну кількість запасів на дату операції.

Оцінка запасів за методом ФІФО базується на тому, що першими відпускаються на виробництво ті матеріали, які надійшли раніше і оцінюються за собівартістю перших за часом надходження запасів. Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього відсотка торговельної націнки товарів.

Для встановлення правильності формування затрат на виробництво продукції перевірці також підлягають прямі витрати. Це заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

Під час вивчення формування даної статті затрат перевіряють:

o законність віднесення нарахованої суми оплати праці до даного виду;

o повноту нарахування оплати праці;

o законність застосування норм і розцінок при нарахуванні оплати праці;

o можливість підвищення обсягів робіт;

o правильність нарахувань на заробітну плату;

o правильність утримань із заробітної плати;

o правильність віднесення нарахованої заробітної плати на бухгалтерські рахунки.

Під час аналізу інших прямих витрат враховують, щоб не було необґрунтованої перевитрати за такими статтями, деякі з яких можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

Під час вивчення правильності віднесення на виробничу собівартість загальновиробничих витрат спочатку перевіряють їх діючу на підприємстві структуру. Вона повинна містити: витрати на управління виробництвом, амортизацію основних засобів загальновиробничого (цехового, дільничого, лінійного) призначення; амортизацію нематеріальних активів загальновиробничого (цехового, дільничого, лінійного) призначення; витрати на утримання, експлуатацію та ремонт, штрихування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення; витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищення її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо); витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень; витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції (робіт, послуг); витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища; інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі сплавів до цехів і готової продукції на склади; нестачі незавершеного виробництва; нестачі і втрати від псування матеріальних цінностей у цехах; оплата простоїв тощо).

Аудит загальновиробничих витрат проводиться шляхом розгляду їх структури і порядку розподілу. Під час вивчення витрат на виробництво слід перевірити порядок нарахування амортизації. Необхідно встановити:

o об'єкти амортизації;

o терміни корисного використання об'єкта амортизації;

o правильність використання методу нарахування амортизації (прямолінійного, зменшення залишкової вартості, прискореного зменшення залишкової вартості, кумулятивного, виробничого);

o правильність розподілу нарахованої амортизації на бухгалтерські рахунки;

o правильність нарахування амортизації за кожний місяць;

o правильність визначення зносу при нарахуванні амортизації;

o правильність відображення зменшення корисності основних засобів;

* правильність відображення надходження і вибуття основних засобів;

* правильність ведення бухгалтерських регістрів з обліку і відображення нарахованої амортизації.

Після вивчення правильності формування витрат на виробництво перевіряють законність використання методів вирахування її собівартості. При цьому враховують те, що при реалізації готової продукції, крім її собівартості, на результати операційної діяльності необхідно списувати "Адміністративні витрати", "Витрати на збут", "Інші витрати операційної діяльності", "Вирахування з доходу" та надані знижки, а також інші вирахування з доходу від реалізації. Всі ці витрати є збитком від операційної діяльності (доходів від реалізації та іншого операційного доходу).

Збитком при визначенні результату фінансових операцій є фінансові витрати й витрати від участі в капіталі, а прибутком - дохід від участі в капіталі й інші фінансові доходи.

Збитком при визначенні результату іншої звичайної діяльності є накопичення витрат від іншої звичайної діяльності, а прибутком - накопичення доходів від іншої звичайної діяльності.

Збитком при визначенні результатів надзвичайних подій є списання витрат від надзвичайних подій і списання суми нарахованого податку на прибуток від надзвичайних подій, а прибутком - накопичення доходів від надзвичайних подій.

При вивченні всіх питань, пов'язаних з перевіркою аудиту доходів і фінансових результатів, користуються такими способами:

- порівняння;

- взаємного контролю;

- зустрічної перевірки документів;

- математичного моделювання;

- контрольного запуску сировини (у виробництво).

РОЗДІЛ 8. МЕТОДИКА АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ ТА КРИТЕРІЇ ЇЇ ОЦІНЮВАННЯ

8.1. Завдання аудиту з перевірки фінансової звітності

8.1.1. Мета та загальні принципи аудиторської перевірки фінансових звітів

8.2.2. Об'єкти, послідовність аудиту фінансової звітності

8.1.3. Методика аудиту наявності і стану фінансової звітності

8.1 4. Зміст фінансової звітності

8.1.5. Перевірка правильності складання фінансової звітності

8.1.6. Порядок виявлення помилок під час перевірки фінансової звітності

8.1.7. Інша інформація в документах, що містять перевірені фінансові звіти