Динамічність діяльності підприємства тісно пов'язана з безперервністю його роботи.

Однак при безперервності діяльності підприємства можуть бути спади та піднесення рівня виробництва, то при динамічності його роботи спостерігається більш рівномірна циклічність. Тому, для встановлення динамічності діяльності підприємства аудитору необхідно налагодити не тільки здатність подальшого функціонування підприємства, але й характер його рівномірного функціонування. Для цього аудитор встановлює:

o ритмічність підсумкових показників (валової і товарної продукції, прибутку, рентабельності);

o наявність постійного ринку збуту;

o відсутність сильніших конкурентів;

o постійне оточення зовнішніми державами;

o співвідношення бухгалтерського обліку і внутрішнього контролю;

o можливість впливу кризових явищ;

o зниження якості виробленої продукції;

o порядок введення нових технологій у виробничий процес;

o своєчасне стягнення дебіторської заборгованості.

Для визначення динамічності діяльності підприємства аудитор зазвичай використовує методи економічного аналізу. При цьому він

може робити математичні розрахунки та складати графіки. В першу чергу аудитору необхідно скласти таблиці з економічними даними за 5-10 років виходу валової і товарної продукції. Дані показуватимуть рівень цих показників з яких можна побачити падіння чи піднесення виробництва або його ритмічність. Поряд з цим аудитор визначає:

o платоспроможність;

o ліквідність (коефіцієнт абсолютної, проміжної та загальної ліквідності);

o показники фінансового стану підприємства (коефіцієнт автономії; фінансової стійкості; структури капіталу; вірогідності банкрутства);

o показники майнового стану підприємства (коефіцієнт зносу основних засобів та оновлення основних засобів);

o показники ділової активності підприємства (коефіцієнт оборотності активів, строк погашення кредиторської заборгованості, коефіцієнт оборотності власного капіталу та ін.);

o показники рентабельності підприємства (коефіцієнт рентабельності активів, рентабельності власного капіталу, рентабельності діяльності підприємства, рентабельності продукції);

o показники прибутковості (коефіцієнт прибутковості акцій, дивідендного доходу, виплати дивідендів).

Для встановлення динамічності діяльності підприємства, використовують фінансову звітність, статистичну форму № 50-с. г. "Основні економічні показники роботи сільськогосподарських підприємств", договори з іншими організаціями.

Кращим варіантом отримання даних про динамічність діяльності підприємства є проведення спеціального аудиту у складі декількох аудиторів.

8.3. Аудит здатності подальшого функціонування підприємства

Велика відповідальність покладається на аудитора, коли він за результатами вивчення фінансової звітності робить висновки про можливість подальшого функціонування господарюючих суб'єктів. У міжнародних нормативах 310 "Знання бізнесу", 570 "Безперервність", 800 "Аудиторський висновок при виконанні завдань аудиту спеціального призначення", 810 "Перевірка прогнозної фінансової інформації" викладені питання порядку правильності вивчення питань бізнесу підприємства, безперервності його роботи, порядку формування прогнозної інформації і правильності складання аудиторського висновку під час виконання завдань аудиту спеціального призначення.

Для обгрунтування цілей перевірки аудитором для аналізу застосовується не тільки фінансова звітність, але й оперативна звітність суб'єкта, дані маркетингової сфери: економічні, природні, науково-технічні фактори; дані мікросередовища: ринки, клієнтура, конкуренти, постачальники; стратегічний напрямок фірми: програма діяльності, ефективність менеджменту. Враховується також рівень цін, який склався, стимулювання збуту, запланований рівень прибутку підприємства.

При більш детальному розгляді ведення бізнесу в конкретному підприємстві розглядається:

* ринок і конкуренція;

* циклічний чи сезонний характер діяльності;

* зміни в технології виробництва;

* комерційний ризик (наприклад, висока технологія, висока мода, легкий доступ до ринку для нових конкурентів);

* скорочення чи розширення діяльності;

* несприятливі умови (наприклад, зменшення попиту, невикористані виробничі потужності, серйозна цінова конкуренція);

* специфічні методи та проблеми бухгалтерського обліку;

* вимоги і проблеми, пов'язані з охороною довкілля;

* нормативно-правова база;

* пропозиція і вартість електроенергії;

* специфічні чи унікальні методи (наприклад, пов'язані з трудовими контрактами, методами фінансування, методами ведення бухгалтерського обліку).

Під час вивчення безперервності діяльності підприємства аудитор повинен розглянути обставини, які можуть бути підставою для значних сумнівів щодо здатності суб'єкта господарювання продовжувати свою діяльність на безперервній основі. У зв'язку з цим у стандарті аудиту 570 "Безперервність" наведено приклади подій або обставин, які можуть породжувати сумніви щодо припущення про безперервність діяльності підприємства:

- стан чистих зобов'язань або чистих короткострокових зобов'язань;

- строкові позики, термін погашення яких наближається за відсутності реальної перспективи погашення або подовження терміну позики; надмірна впевненість у тому, що короткострокові позики будуть фінансувати довгострокові активи;

- ознаки, які вказують на припинення фінансової підтримки боржниками та іншими кредиторами;

- негативні операційні грошові потоки, що зазначені в історичних або прогнозних фінансових звітах;

- неналежне значення ключових фінансових коефіцієнтів;

- значні операційні збитки або значне зменшення вартості активів, що використовуються для генерування грошових потоків;

- заборгованості щодо виплати дивідендів або припинення виплати;

- нездатність вчасно здійснити платежі кредиторам;

- нездатність дотримуватись умов договорів позики;

- перехід від кредитних операцій з постачальниками до операцій на основі "оплати за фактом постачання";

- нездатність отримати фінансування для розробки важливих нових продуктів або для здійснення інших важливих інвестицій;

- втрата ключового управлінського персоналу без належної заміни;

- втрата основного ринку, франшизи, ліцензії або основного постачальника;

- проблеми з робочою силою або дефіцит важливих матеріалів;

- розглянуті в суді або в органі регулювання позови, вимоги, які не будуть виконані.

Для встановлення вимог безперервності об'єктів господарювання аудитор велику увагу приділяє порядку застосування аудиторських процедур. У зв'язку з цим він повинен:

o здійснити огляд планів управлінського персоналу щодо майбутніх дій на основі його оцінки припущення про безперервність діяльності підприємства;

o зібрати шляхом проведення необхідних процедур достатні відповідні аудиторські висновки для підтвердження або спростування існування суттєвої невизначеності, у тому числі розглянути вплив будь-яких планів управлінського персоналу та інших пом'якшуючих факторів;

o попросити управлінський персонал надати письмові пояснення стосовно його планів на майбутнє.

Для того, щоб аудитор зміг підготувати обгрунтовані дані для складання аудиторського висновку він повинен застосувати такі процедури перевірки, які можуть містити:

- аналіз та обговорення з управлінським персоналом руху коштів, прибутку та інших відповідних прогнозів;

- аналіз та обговорення наявних останніх проміжних фінансових звітів суб'єкта господарювання;

- огляд умов кредитних угод та угод про позику і визначення того, чи були порушення таких умов;

- ознайомлення з протоколами зборів акціонерів, засідань ради директорів і важливих комітетів щодо посилання на фінансові труднощі;

- здійснення запитів юристам суб'єкта господарювання стосовно існування судових позовів та претензій, а також обґрунтованості оцінок управлінського персоналу їх результатів та фінансових наслідків;

- підтвердження існування, законності й можливості виконання домовленостей про надання або збереження фінансової підтримки з боку пов'язаних і третіх сторін, а також оцінку здатності таких сторін надати додаткові кошти;

- розгляд планів суб'єкта господарювання, що стосуються невиконаних замовлень замовників;

- огляд подій, що відбуваються після закінчення періоду, з метою визначення тих подій, що послабляють здатність (або впливають на неї іншим чином) суб'єкта господарювання продовжувати свою діяльність на безперервній основі.

При аналізі руху грошових коштів для визначення майбутніх результатів обставин або подій аудитор встановлює:

o достовірність систем суб'єкта господарювання щодо надання такої інформації;

o порядок обґрунтованості припущення, які лежать в основі прогнозів;

o порівняння прогнозної інформації за недавні періоди з попередніми результатами;

o порівняння прогнозної фінансової інформації за поточний період з результатами, досягнутими на цей момент.

Такі процедури з перевірки фінансової звітності з метою визначення безперервності діяльності підприємства аудитор використовує для складання програми аудиту.

При групуванні таких аудиторських процедур можна виділити такі напрямки перевірки:

o одержання інформації про плани підприємства з усунення виявлених проблем;

o оцінка можливості ефективної реалізації планів, які прийняті для подальшого функціонування підприємства;

o визначення елементів дій, які можуть реально розв'язати проблему подальшого функціонування підприємства.

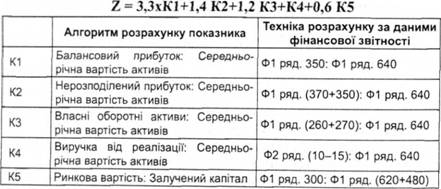

Для встановлення ймовірності банкрутства аудитор проводить розрахунок індексу Альтмана, який являє собою функцію показників, які характеризують економічний потенціал підприємства та результати його роботи за минулий період. Застосування індексу Альтмана доцільне для оцінки ймовірності банкрутства великих акціонерних товариств, які торгують своїми акціями на біржах.

Таблиця 8.3.1. Коефіцієнт ймовірності банкрутства (розрахунок Альтмана)

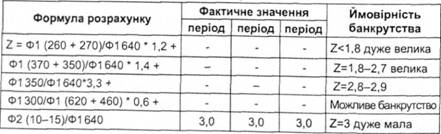

Таблиця 8.3.2. З розрахунку 2-рахунка за три роки

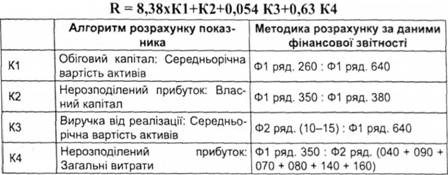

Для оцінки ризику банкрутства аудитор використовує коефіцієнт вірогідності банкрутства. Розрахунок даного коефіцієнта застосовують для акціонерних товариств, які не торгують своїми акціями на біржах.

Таблиця 8.3.3. Коефіцієнт вірогідності банкрутства

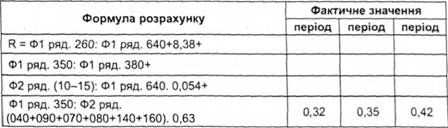

Таблиця 8.3.4. Таблиця розрахунку R

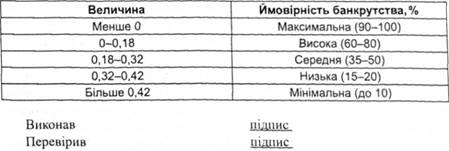

Таблиця 8.3.5. Ймовірність банкрутства відповідно до величини показника R

8.5. Урахування законів та нормативних актів під час аудиторської перевірки фінансових звітів

РОЗДІЛ 9. АУДИТОРСЬКИЙ ВИСНОВОК ТА ІНШІ ПІДСУМКОВІ ДОКУМЕНТИ

9.1. Заключний огляд фінансової звітності

9.2. Концепція функціонуючого підприємства

9.3. Відповідальність та дії аудитора до і після підписання аудиторського висновку

9.4. Запит відповіді від адміністрації

9.5. Особливості взаємовідносин сторін у різних ситуаціях

9.6. Складання довідки про виправлення помилок виявлених під час аудиту фінансової звітності

9.7. Загальні вимоги до аудиторського висновку