Для узагальнення даних поточного бухгалтерського обліку призначені відомості:

а) проста оборотна по синтетичних рахунках;

б) оборотна по аналітичних рахунках;

в) сальдова відомість (за залишками рахунків);

г) шаховий оборотний баланс.

Оборотна відомість за синтетичними рахунками є способом узагальнення даних поточного бухгалтерського обліку з метою перевірки повноти і правильності облікових записів.

Оборотна відомість є способом узагальнення оборотів і залишків за звітний період (місяць), а також засобом зв'язку між балансом і рахунками, що має важливе значення для контролю правильності облікових записів.

Оборотна відомість (табл. 3.2) за синтетичними рахунками будується у вигляді багатографної таблиці за контокорентною формою, яка включає послідовно: назву синтетичних рахунків, початкове сальдо за дебетом або кредитом, обороти за місяць за дебетом і кредитом, а також кінцеве сальдо за дебетом або кредитом. За кожною графою оборотної відомості підраховують підсумки.

Оборотна відомість узагальнює дані поточного синтетичного обліку, даючи інформацію про зміни господарських засобів та їх джерел за звітний період, а також їх стан на початок і кінець звітного періоду.

Якщо правильно записані початкові сальдо (залишки) на рахунках, рознесені всі кореспонденції за рахунками (бухгалтерські проводки), підраховані обороти та виведені кінцеві залишки (сальдо), то в оборотній відомості мають місце три пари рівностей.

Рівність підсумків першої пари граф зумовлена рівністю підсумків активу і пасиву балансу, який є підставою для запису на синтетичних рахунках початкового сальдо.

Рівність підсумків другої пари граф зумовлена подвійним записом операцій, згідно з якими кожна господарська операція в одній і тій же сумі відображається за дебетом і кредитом різних рахунків.

Таблиця 3.2

Назва рахунків | Сальдо на 01.04.0Х | Оборот за місяць | Сальдо на 01.05.0Х | |||

Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

Основні засоби | 310000 | 50 000 | 360 000 | |||

Виробничі запаси | 60000 | 110 000 | 120 000 | 50 000 | ||

Виробництво | 19000 | 120 000 | 139 000 | |||

Каса | 1 000 | 40 000 | 40 000 | 1 000 | ||

Рахунки в банку | 190000 | 120 000 | 70000 | |||

Статутний капітал | 120 000 | 55000 | 175000 | |||

Короткострокові позики | 160 000 | 30000 | 60000 | 190 000 | ||

Розрахунки з оплати праці | 45 000 | 40 000 | 5000 | |||

Нерозподілені прибутки | 255 000 | 55000 | 200 000 | |||

Розрахунки з постачальниками і підрядниками | 110 000 | 160 000 | 50 000 | |||

Разом | 580 000 | 580 000 | 555 000 | 555 000 | 620 000 | 620 000 |

Рівність підсумків третьої пари граф зумовлена двома попередніми рівностями: якщо початкові залишки (сальдо) на синтетичних рахунках рівні між собою (баланс початковий), а також рівні суми оборотів за дебетом і кредитом (оборотний баланс), то і залишки (сальдо) на кінець звітного періоду в підсумку мають бути рівні між собою (кінцевий баланс).

Порушення цих рівностей свідчить про помилки, допущені в облікових записах або при складанні оборотної відомості. Типовими помилками при цьому можуть бути:

o неуважність при записі (відображенні) сум бухгалтерської проводки на рахунках;

Оборотна відомість за синтетичними рахунками за квітень 200Хр. в грн

o арифметичні помилки при підрахунку оборотів і виведенні сальдо за кожним рахунком;

o неуважність при перенесенні записів із синтетичних рахунків (суми сальдо й оборотів) до оборотної відомості;

o арифметичні помилки при підрахунку підсумків відповідних граф оборотної відомості.

Оборотну відомість за синтетичними рахунками використовують для складання бухгалтерського балансу і заповнення форми фінансової звітності.

Оборотні відомості за аналітичними рахунками складають для узагальнення інформації в розрізі синтетичного рахунка. У зв'язку з тим, що одні аналітичні рахунки ведуть лише у грошовому вимірнику, а інші в натуральному та грошовому, то за цією ознакою оборотні відомості поділяють на два види:

o оборотні відомості контокорентної форми;

o оборотні відомості кількісно-сумової форми.

Оборотні відомості контокорентної форми ведуть за аналітичними рахунками розрахунків і джерел засобів оскільки аналітичний облік, як і синтетичний, тут здійснюється у грошовому вимірнику.

Оборотні відомості кількісно-сумової форми ведуть за аналітичними рахунками товарно-матеріальних цінностей, оскільки тут використовують натуральний і грошовий вимірники. Тому в цих оборотних відомостях передбачені графи для запису кількості, ціни і вартості матеріальних цінностей.

Оборотна відомість за аналітичними рахунками до синтетичного рахунку "Розрахунки з покупцями та замовниками" матиме такий вигляд (табл. 3.3).

Підсумки оборотної відомості показують повну відповідність до даних записів за синтетичним рахунком. Це випливає з того, що записи на синтетичних і аналітичних рахунках роблять паралельно на підставі одних і тих же документів. Тому при правильних облікових записах підсумки оборотів і сальдо в оборотній відомості за аналітичними рахунками дорівнюватимуть сумам оборотів і сальдо відповідного синтетичного рахунка. У цьому й полягає контрольне значення оборотної відомості за аналітичними рахунками. Оборотну відомість кількісно-сумової форми розглянемо на прикладі аналітичного обліку до синтетичного рахунку №26 "Готова продукція".

Таблиця 3.3. Оборотна відомість до синтетичного рахунку №36 "Розрахунки з покупцями та замовниками" за квітень 200Х року, в грн

№ п/п | Назва підприємства покупця | Сальдо на 01 .04 | Оборот за квітень | Сальдо на 30.04 | |||

Д-т | К-т | Д-т | К-т | Д-т | К-т | ||

1 | ТОВ "Еліта" | 40000 | 14 000 | 45000 | 9000 | ||

2 | МП "Едельвейс" | 35000 | 16000 | 35000 | 16000 | ||

Разом | 75000 | 30000 | 80000 | 25 000 | |||

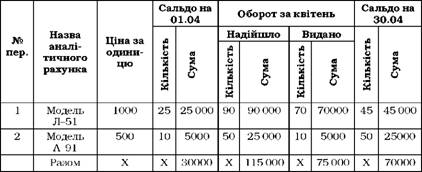

Оборотну відомість за аналітичними рахунками до синтетичного рахунка "Готова продукція" наведено у табл. 3.4.

Шахова оборотна відомість - оборотна відомість, що складається за допомогою шахової форми. На відміну від звичайної оборотної відомості вона містить кореспонденцію рахунків і є складнішою і громіздкішою за будовою. Всі рахунки в ній записують двічі в одній і тій же послідовності: по вертикалі й горизонталі, за дебетом і за кредитом. Сума в клітинці шахової оборотної відомості показує, який рахунок дебетується, а який кредитується. Обороти за кожним рахунком деталізуються відповідно до кореспонденції. Це порівняно з простою оборотною відомістю дає ширшу картину змін господарських засобів та процесів, що відбулися. У шаховій оборотній відомості можуть бути наведені залишки (сальдо) на початок і кінець місяця, що істотно поліпшує її обліково-аналітичні можливості.

Шаховий запис - запис господарських операцій в обліковий регістр, при якому сума, записана один раз, буде відображена за дебетом і кредитом відповідних рахунків. Це досягається шляхом побудови бухгалтерських регістрів за шаховим принципом. Шаховий запис широко застосовується при журнально-ордерній формі обліку. Він скорочує кількість записів і дає змогу бачити (в одному місці) два кореспондуючих рахунки за однією господарською операцією. В цьому розумінні запис шаховий має переваги перед лінійним записом.

Таблиця 3.4. Оборотна відомість за аналітичними рахунками до синтетичного рахунку № 26 "Готова продукція", в грн

Приклад 3.2.

Розглянемо приклад заповнення шахової оборотної відомості, використовуючи приклади

розділу 2.

Таблиця 3.5 Початковий баланс підприємства "Мотор"

Актив | Сума, грн | Пасив | Сума, грн |

Каса | 1000 | Нерозподілені прибутки | 4000 |

Рахунки в банках | 2000 | Розрахунки з постачальниками та підрядниками | 3000 |

Виробничі запаси | 3000 | Статутний капітал | 2000 |

Розрахунки з покупцями та замовниками | 4000 | Короткострокові позики | 1000 |

Баланс | 10000 | Баланс | 10000 |

Господарська операція 1: отримано в касу підприємства з його поточного рахунку готівку в сумі 1 000 грн Бухгалтерська проводка до операції 1:

Д-т 30 "Каса" 1000 грн

К-т 31 "Рахунки у банках" 1000 грн

Господарська операція 2: за рішенням зборів засновників підприємства частину прибутку в сумі 3 000 грн перерозподілено на збільшення статутного капіталу.

Бухгалтерська проводка до операції 2:

Д-т 44 "Нерозподілені прибутки" 3000 грн

К-т 40 "Статутний капітал" 3000 грн

Господарська операція 3: від постачальників надійшли і оприбутковані запаси на суму 6 000 грн

Бухгалтерська проводка до операції 3:

Д-т 20 "Виробничі запаси" 6000 грн

К-т 63 "Розрахунки з постачальниками" 6000 грн

Господарська операція 4: перераховано підприємством з поточного рахунку в банку заборгованість за раніше отриманим кредитом на суму 1 000 грн

Бухгалтерська проводка до операції 4:

Д-т 60 "Короткострокові позики" 2000 грн

К-т 31 "Рахунки у банках" 2000 грн

Таблиця 3.6. Шахова оборотна відомість

Принцип заповнення шахової оборотної відомості наступний:

1. В першому рядку і в першій графі зазначаємо назви рахунків.

2. В другому рядку і в другій графі відображаємо суми залишків за відповідними рахунками: за дебетовими - у графі, за кредитовими - у рядку.

3. Відображаємо суми кореспонденцій на перетині відповідних графи і рядка: за дебетовим рахунком, який знаходиться у відповідному рядку і за кредитовим рахунком, який знаходиться у відповідній графі.

4. Відобразивши всі операції, підраховуємо дебетові і кредитові обороти та відповідні кінцеві залишки за кожним рахунком.

4.1. Оцінка як система вартісного виміру: поняття, значення, методи

4.2. Калькуляція в системі бухгалтерського обліку: поняття, значення, види, класифікація витрат

4.3. Оцінка і калькулювання при відображенні в обліку процесів господарської діяльності

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства

4.3.2. Облік процесу придбання засобів виробництва

4.3.3. Облік процесу виробництва та формування собівартості готової продукції

4.3.4. Облік процесу реалізації готової продукції і формування фінансових результатів готової продукції

ТЕМА 5. ДОКУМЕНТУВАННЯ ТА ІНВЕНТАРИЗАЦІЯ, ТЕХНІКА І ФОРМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

5.1. Поняття про документи. Вимоги до складання документів