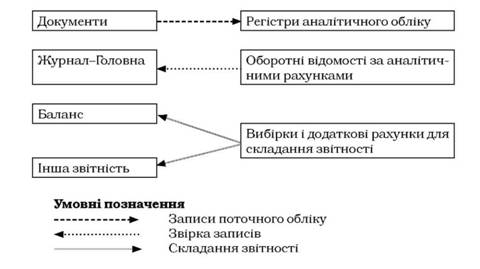

При журнальній формі господарські операції відображаються в облікових регістрах під час надходження первинних документів або за підсумками за місяць, залежно від характеру і змісту операцій. На документах, дані яких включені до облікових регістрів, зазначають номери відповідних облікових регістрів і порядкові номери записів у них (номер рядка). За документами, дані яких відображені в облікових регістрах загальним підсумком, номер регістру і номер запису вказують на окремому аркуші, який додається до зброшурованих документів.

В облікових регістрах, показники яких переносять в Головну книгу або в інші облікові регістри, роблять відповідну позначку про це у відповідному рядку регістру. Головна книга використовується для узагальнення даних журналів, взаємної перевірки правильності записів за окремими рахунками і складання фінансової звітності. До Головної книги заносяться із журналів підсумки оборотів з кредиту рахунків.

У Головній книзі відображаються: сальдо на початок і кінець поточного місяця; обороти за поточний місяць за кредитом цього рахунку, які наводяться однією сумою; обороти за поточний місяць за дебетом цього рахунку, які наводяться сумою за кореспондуючими рахунками із журналів. Головна книга ведеться протягом календарного року. На кожний синтетичний рахунок у Головній книзі відводять окрему сторінку. Перевірку правильності записів у Головній книзі здійснюють підрахунком суми оборотів і сальдо за усіма рахунками Суми дебетових і кредитових оборотів, а також сальдо за дебетом і кредитом повинні бути відповідно рівні.

Підприємства для перевірки правильності складання облікових регістрів можуть застосовувати оборотну відомість за рахунками бухгалтерського обліку, яка складається з даних оборотів на рахунках бухгалтерського обліку Головної книги після занесення до неї оборотів із усіх журналів. Відомості аналітичних даних заповнюються, як правило, після складання Журналів - регістрів синтетичного обліку.

Рис. 5.4. Схема журнально-ордерної форми обліку

Ця форма ведення обліку передбачає застосування таких регістрів:

Облік грошових коштів та грошових документів.

1. Журнал 1 за кредитом рахунків 30, 31, 33:

1.1. Відомість за дебетом рахунка 30;

1.2. Відомість за дебетом рахунка 31;

1.3. Відомість за дебетом рахунка 33.

2. Облік довгострокових та короткострокових позик. Журнал 2 за кредитом рахунків 50, 60.

3. Облік розрахунків, довгострокових та поточних зобов'язань.

Розділ І Журналу 3. Облік розрахунків за товари, роботи, послуги, інших розрахунків і резерву сумнівних боргів (за кредитом рахунків 16, 34, 36, 37, 38, 51, 62, 63, 68).

Розділ II Журналу 3. Облік розрахунків з бюджетом, облік довгострокових та поточних зобов'язань (за кредитом рахунків 17 52,53,54,55,61,64,67,69):

3.1.Відомість аналітичного обліку розрахунків з покупцями та замовниками;

3.2.Відомість аналітичного обліку розрахунків з різними дебіторами;

З.З.Відомість аналітичного обліку розрахунків з постачальниками та підрядниками;

3.4.Відомість аналітичного обліку виданих та отриманих векселів;

3.5.Відомість аналітичного обліку розрахунків за іншими операціями;

3.6.Відомість аналітичного обліку розрахунків з бюджетом.

4. Облік необоротних активів та фінансових інвестицій.

Розділ 1 Журналу 4. Облік основних засобів, інших необоротних матеріальних активів, нематеріальних активів та зносу необоротних активів (за кредитом рахунків 10, 11, 12, 13, 19).

Розділ II Журналу 4. Облік капітальних і фінансових інвестицій та інших необоротних активів (за кредитом рахунків 14, 15, 18, 35) 4.!. Відомість аналітичного обліку капітальних інвестицій:

4.2.Відомість аналітичного обліку фінансових інвестицій;

4.3.Відомість аналітичного обліку нематеріальних активів;

5. 5 А. Облік витрат.

Розділ І Журналу 5 і Журналу 5 А за кредитом рахунків 90, 92, 93, 94, 95, 96, 97, 98, 99 і розділ II Журналу 5 і 5 А за кредитом рахунків з журналів 1, 2, 3, 4, 6.

Розділ III Журналу 5 за кредитом рахунків 20, 22, 23, 24, 25, 26,

28, 39, 65, 66, 91.

Розділ III А Журналу 5 А за кредитом рахунків 20, 22, 23, 24, 25, 26,28,39,65,66,80,81,82,83,84.

Розділ III Б Журналу 5 А за кредитом рахунків 20, 22, 39, 65, 66.

Розділ IV Журналу 5 і Журналу 5 А. Аналітичні дані до рахунка 28 "Товари".

5.1.Відомість аналітичного обліку запасів.

6. Облік доходів і результатів діяльності.

Журнал 6 за кредитом рахунків 70, 71, 72, 73, 74, 75, 76, 79 Розділ II "Аналітичні дані про доходи".

7. Облік власного капіталу та забезпечення зобов'язань. Журнал 7 за кредитом рахунків 40, 41, 42, 43, 44, 45, 46, 47, 48, 49: 7.1.Відомість аналітичних даних рахунку 42 "Додатковий капітал";

7.2.Відомість аналітичних даних рахунку 44 "Нерозподілені прибутки (непокриті збитки)";

7.3.Відомість аналітичних даних рахунку 47 "Забезпечення майбутніх витрат і платежів".

8. Інші регістри бухгалтерського обліку.

Регістр депонованої заробітної плати Бухгалтерська довідка Аркуш-розшифровка.

Головним регістром при журнальній формі є журнали, в яких здійснюються систематичні та комбіновані (хронологічні та систематичні) записи. Серед них є регістри багатографної та шахової будови. Відомості до журналів є багатографними та комбінованими документами за обсягом змісту та видом записів. Вони поділяються на дебетові, що відображають обороти рахунків по дебету, та аналітичні. Таке, на перший погляд, ускладнення облікової регістрації направлено на скорочення облікових записів та сприяє наочності записів через об'єднання хронологічного та систематичного, синтетичного та аналітичного обліків. Використання шахового принципу заповнення регістрів дозволяє спрощувати складання звітності через відсутність необхідності складати оборотну відомість за синтетичними рахунками.

Меморіально-ордерна форма ведення бухгалтерського обліку

На державних підприємствах використовується меморіальна-ордерна форма (контрольна-шахова) бухгалтерського обліку. Відповідні форми меморіальних ордерів затверджені Наказом Державного казначейства України від 27 липня 2000 р. №68, а форм карток і книг аналітичного обліку бюджетних установ та порядку їх складання - наказом Державного казначейства України від 6 жовтня 2000 р. №100.

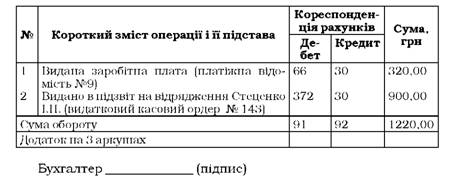

Сутність цієї форми ведення бухгалтерського обліку полягає в тому, що на кожну господарську операцію (на підставі первинного документа) або на групу однорідних операцій (на підставі накопичувального документа) складається меморіальний ордер. Меморіальний ордер має такий вигляд (табл. 5.8).

Аналітичний облік при меморіально-ордерній формі ведуть в окремих аналітичних регістрах по кожному аналітичному рахунку та складають оборотні відомості за аналітичними рахунками. Дані останніх звіряються з даними оборотної відомості за синтетичними рахунками. За умов відсутності розбіжностей складається бухгалтерська звітність.

Проте, за певних переваг, меморіально-ордерна форма має суттєві недоліки, а саме:

- складання значної кількості документів бухгалтерського оформлення (меморіальних ордерів) створює зайву проміжну ланку між виправдними документами й обліковими регістрами;

Таблиця 5.8. Меморіальний ордер №_"_"_200_р.

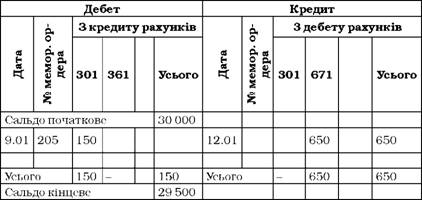

Таблиця 5.9. Головна книга за січень 20ХХ року по рахунку № 311 "Поточні рахунки в національній валюті"

- багаторазовість записів господарських операцій (у реєстраційному журналі, двічі на синтетичних рахунках Головної книги, на аналітичних рахунках) і пов'язані з цим зайві затрати праці;

- роз'єднаність синтетичного й аналітичного обліку, що часто призводить до відставання записів на аналітичні рахунки від записів на синтетичні;

- віднесення значного обсягу робіт (звірка даних хронологічного й систематичного обліку, а також синтетичного й аналітичного обліку, виправлення помилок тощо) на кінець місяця, що зумовлює нерівномірність завантаження облікових працівників, відставання у складанні і поданні звітності;

- недостатня пристосованість облікових регістрів для отримання необхідної інформації для складання звітності, що зумовлює необхідність додаткових вибірок і розрахунків у процесі складання звітності.

Вибір форми ведення обліку та впровадження автоматизованих облікових систем залежить не тільки від галузевої належності та обсягів діяльності підприємства, а й від певних переваг та недоліків окремих форм.

Способи організації облікового процесу на підприємствах України

РОЗДІЛ ІІ. БУХГАЛТЕРСЬКИЙ ОБЛІК ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

ТЕМА 6. ОБЛІК ГРОШОВИХ КОШТІВ І ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

6.1. Економічна суть грошового обігу і розрахунків

Завдання обліку грошових коштів

6.2. Облік касових операцій

Організація роботи в касі

6.3. Облік безготівкових розрахунків

6.4. Облік дебіторської заборгованості