Економічна суть амортизації та процесу оновлення основних засобів. Основні засоби протягом свого тривалого функціонування зазнають фізичного (матеріального) і економічного спрацювання, а також техніко-економічного старіння.

Під фізичним (матеріальним) спрацюванням основних виробничих фондів розуміють явище втрачання ними своїх первісних техніко-експлуатаційних якостей, тобто споживної вартості, що призводить до поступового зменшення їх реальної вартості - економічного спрацювання. На швидкість і розміри фізичного спрацювання основних фондів впливають їх надійність та довговічність, рівень екстенсивного і інтенсивного використання, особливості технологічних процесів, якість технічного догляду і ремонтного обслуговування, кваліфікація робітників та інші організаційно-технічні фактори.

Ступінь фізичного спрацювання окремої одиниці засобів праці можна визначити двома розрахунковими методами:

1) за строком її експлуатації (шляхом зіставлення фактичної і нормативної величин з урахуванням ліквідаційної вартості);

2) за даними обстеження технічного стану відносної величини економічного спрацювання, тобто відношення їх вартості, перенесеної на вартість виготовлюваної продукції, до загальної балансової вартості.

Техніко-економічне старіння основних фондів - це процес знецінення діючих засобів праці до настання повного фізичного спрацювання під впливом науково-технічного прогресу. Воно характеризується втрачанням засобами праці своєї споживної вартості внаслідок удосконалення застосовуваних та створення нових засобів виробництва, впровадження принципово нової технології, старіння вироблюваної продукції. Старіння властиве перш за все знаряддям праці та транспортним засобам, пов'язане з реальними економічними збитками для підприємств, що експлуатують застарілу техніку.

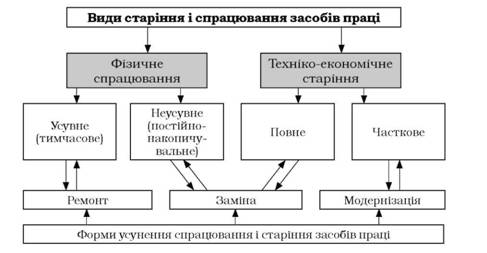

Фізичне спрацювання та техніко-економічне старіння основних засобів можна усунути частково або повністю, застосовуючи різні форми відтворення. Між окремими видами спрацювання і старіння засобів праці та формами їх відшкодування існує певний взаємозв'язок. Види фізичного спрацювання і техніко-економічного старіння засобів праці та форми їх усунення показано на рис. 8.1.

Однією з важливих економічних і облікових категорій є амортизація.

Амортизація основних засобів - це процес перенесення авансової раніше вартості усіх видів засобів праці на вартість виготовлюваної продукції з метою її повного відшкодування.

Амортизації підлягають усі основні виробничі засоби, за винятком законсервованих і отриманих в оперативну оренду.

Відповідно до Положення (стандарту) бухгалтерського обліку 7 "Основні засоби" під амортизацією розуміють систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

У зв'язку з цим слід визначити поняття: "вартість, яка амортизується" і термін "корисного використання (експлуатації)".

Термін корисного використання (експлуатації)- це очікуваний період часу, протягом якого основні засоби використовуватимуться підприємством або з їх використанням буде вироблено очікуваний обсяг продукції. Тобто термін експлуатації може визначатися як кількістю років, так і кількістю одиниць продукції.

При визначенні строку корисного використання слід враховувати:

o очікуване використання об'єкта з урахуванням його потужності або продуктивності;

o передбачуваний фізичний і моральний знос;

o правові обмеження щодо термінів використання.

Рис. 8.1. Види фізичного спрацювання і техніко-економічного старіння засобів праці та форми їх усунення

У бухгалтерському обліку амортизація є розподілом вартості довгострокових активів протягом терміну їхнього корисного використання з метою визначення прибутку (збитку) відповідного звітного періоду, а економічна амортизація відрізняється від бухгалтерської насамперед тим, що ґрунтується на майбутніх грошових потоках, очікуваних від використання основних засобів з обліком їхньої ліквідаційної вартості наприкінці терміну корисної служби.

Методи нарахування амортизації

Метод амортизації основних засобів обирається підприємством самостійно з урахуванням очікуваного способу використання активу та зазначається в Наказі про облікову політику. Відповідно до П(С)БО 7, амортизація нараховується із застосуванням таких методів:

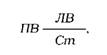

1) прямолінійного, за яким річна сума амортизації визначається діленням вартості, що амортизується, на очікуваний період використання об'єкта, норма амортизації визначається за формулою:

де ПВ - первісна вартість об'єкта; ЛВ - ліквідаційна вартість об'єкта; Ст - строк корисного використання.

2) зменшення залишкової вартості, відповідно до якого річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річну норму амортизації (у відсотках) обчислюють як різницю між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість.

Річна норма амортизації розраховується за формулою:

де ПВ - первісна вартість об'єкта; ЛВ - ліквідаційна вартість об'єкта; N - кількість років використання об'єкта.

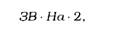

3) прискореного зменшення залишкової вартості, за яким річну суму амортизації визначають як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, що обчислюється згідно зі строком корисного використання об'єкта, і подвоюється. Амортизація розраховується за формулою:

де ЗВ - залишкова вартість; На - норма амортизації.

4) кумулятивного, при якому річну суму амортизації визначають як добуток вартості, що амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховують діленням кількості років, що залишаються до кінця очікуваного строку використання об'єкта основних засобів, на суму років його корисного використання. Сума амортизації розраховується за формулою:

Сз/Сч.р.в., (8.5)

де Сз - сума років, що залишилась до кінця експлуатації; С ч.р.в. - сума чисел років використання.

5) виробничого, за яким місячну суму амортизації визначають як добуток фактичного місячного обсягу продукції (робіт, послуг) і виробничої ставки амортизації. Виробничу ставку амортизації обчислюють діленням вартості, що амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) із використанням об'єкта основних засобів. Виробнича ставка визначається за формулою:

ПВ - ЛВ / Плановий випуск продукції, (8.6) де ПВ - первісна вартість об'єкта; ЛВ - ліквідаційна вартість об'єкта.

Підприємство при нарахуванні амортизації може застосовувати положення податкового законодавства. Амортизація нараховується на всі об'єкти основних засобів, як виробничого, так і не виробничого призначення. Метод може переглядатися у разі зміни очікуваного способу отримання прибутку від його використання. Нарахування амортизації здійснюють щомісячно за кожним об'єктом упродовж строку корисного використання. При цьому метод амортизації підприємство обирає самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання. Характеристику цих методів наведено в додатку 3.

Нарахування зносу здійснюється на рахунку витрат підприємства. Кореспонденція рахунків з обліку основних засобів наведена в таблиці 8.4.

Таблиця 8.4. Амортизація основних засобів

№ з/п | Зміст господарської операції | Кореспонденція рахунків | |

Дт Кт | |||

Нарахована амортизація основних засобів | |||

1. | об'єктів виробничого призначення | 23, 91 | 131 |

2. | об'єктів загальногосподарського призначення | 92 | 13 |

3. | об'єктів, що забезпечують збут продукції | 93 | 131 |

8.1.7. Інвентаризація основних засобів

8.2. Облік нематеріальних активів

8.2.1. Сутність, визначення та класифікація нематеріальних активів

8.2.2. Нормативна база обліку нематеріальних активів

8.2.3 . Первинний облік нематеріальних активів

8.2.4. Синтетичний і аналітичний облік нематеріальних активів

8.2.5. Облік гудвілу

ТЕМА 9. ОБЛІК ПРАЦІ, ЇЇ ОПЛАТИ ТА СОЦІАЛЬНОГО СТРАХУВАННЯ ПЕРСОНАЛУ

9.1. Економічна суть, форми та системи оплати праці