Для обліку нематеріальних активів використовуються наступні первинні документи:

Для обліку об'єктів права інтелектуальної власності, затверджені Наказом Мінфіну України № 1580/10179:

№НА-1 Акт введення в господарський оборот об'єкта права інтелектуальної власності у складі нематеріальних активів;

№НА-3 Акт вибуття (ліквідації) об'єкта права інтелектуальної власності у складі нематеріальних активів;

Для обліку інших нематеріальних активів передбачені Наказом Мінстату України №352:

№ОЗ-1 "Акт приймання-передачі (внутрішнього переміщення) основних засобів";

№ОЗ-3 "Акт на списання основних засобів";

№ВНА-1 "Відомість обліку нематеріальних активів і нарахування амортизації" затверджена Наказом Мінфіну України "Про внесення змін і доповнень до Інструкції щодо бухгалтерського обліку балансової вартості груп основних фондів" від 11 грудня 1998 року, №30.

При оприбуткуванні нематеріально активу на підприємстві оформляється форма НА-1 або ОЗ-1. Акт застосовується:

o для оформлення зарахування до складу нематеріальних активів окремих об'єктів;

o для обліку вводу їх в експлуатацію, за винятком тих випадків, коли введення об'єктів в дію повинно, у відповідності з існуючим законодавством, оформлятися в особливому порядку;

o для оформлення внутрішнього переміщення нематеріальних активів із одного цеху (відділу, дільниці) в інший.

При оформленні приймання нематеріальних активів акт (накладна) складається в одному примірнику на кожний окремий об'єкт приймальною комісією, призначеною розпорядженням (на

Таблиця 8.4. Оцінка нематеріальних активів П(С)БО 8 "Нематеріальні активи"

казом) керівника підприємства (організації). Акт (накладна), після його оформлення, з прикладеною технічною документацією, що відноситься до даного об'єкта, передається до бухгалтерії підприємства, підписується головним бухгалтером та затверджується керівником підприємства, організації чи особами, на те уповноваженими.

До акту додається копія охоронного документа, також документи, що описують сам об'єкт або порядок його використання. При отриманні підприємством "ноу-хау" також додається аудіо-, відео-, або письмове відображення змісту конфіденційної інформації, що є об'єктом угоди.

Для оформлення вибуття окремих об'єктів нематеріальних активів при повній їх ліквідації застосовують форму №ОЗ-3 або НА-3. Форма застосовується для оформлення вибуття нематеріальних активів при повному або частковому їх списанні. Акт складається у двох примірниках комісією, призначеною керівником підприємства, будови, організації, затверджується керівником підприємства (організації) або особою, на те уповноваженою.

Для обліку наявності нематеріальних активів на підприємстві та нарахування амортизації за ними призначена форма № ВНА-1 "Відомість обліку нематеріальних активів і нарахування амортизації".

Крім того, слід зазначити, що більшість нематеріальних активів є об'єктами цивільного обігу і їхня передача (відчуження) здійснюється здебільшого на підставі ліцензійних угод. Ці угоди обов'язково додаються до первинних документів, при надходженні і вибутті нематеріальних активів.

8.2.4. Синтетичний і аналітичний облік нематеріальних активів

Узагальнення інформації про наявність та рух нематеріальних активів

і їх знос відбувається в Журналі ордері №4. Міністерством фінансів України запропоновано для ведення аналітичного обліку операцій з нематеріальними активами Відомість 4.3 аналітичного обліку нематеріальних активів (наказ від 29.12.2000р. №356).

Аналітичний облік ведеться за кожним об'єктом окремо в картках обліку для об'єктів права інтелектуальної власності за формою №НА-2 "Інвентарна картка обліку об'єкта права інтелектуальної власності у складі нематеріальних активів" для інших нематеріальних активів за формою ОЗ-9 "Інвентарна картка обліку основних засобів".

Картка заповнюється в одному примірнику на основі "Акта (накладної) приймання-передачі, технічної та іншої документації". В картку вноситься вся інформація, про об'єкт і зміни, що з ним відбуваються.

Підставою для відміток про вибуття об'єктів нематеріальних активів при передачі їх іншому підприємству (організації), а також про переміщення в середині підприємства є Акт (накладна) приймання-передачі при списанні об'єкта нематеріальних активів внаслідок старіння чи зносу - "Акт на списання основних засобів" (форма N 03-3).

Синтетичний облік нематеріальних активів ведеться на рахунку 12 "Нематеріальні активи" за первинною вартістю, яка визначається за об'єктами.

Використовуються субрахунки:

121 "Права користування природними ресурсами";

122 "Права користування майном";

123 "Права на комерційні позначення";

124 "Права на об'єкти промислової власності";

125 "Авторське право та суміжні з ним права"; 127 "Інші нематеріальні активи".

По дебету рахунка 12 "Нематеріальні активи" та його субрахунків ведуть облік надходження (придбання, виготовлення, безоплатне одержання від інших юридичних осіб) нематеріальних активів, а також суми дооцінки; по кредиту - вибуття нематеріальних активів (внаслідок реалізації, ліквідації, безоплатної передачі), а також суми їх уцінки.

Надходження та первісна оцінка нематеріальних активів

Придбані (створені) нематеріальні активи зараховуються на баланс підприємства за первісною вартістю:

Дебет 154 "Придбання (створення) нематеріальних активів" Кредит 631 "Розрахунки з вітчизняними постачальниками" Дебет 127 "Інші нематеріальні активи"

Кредит 154 "Придбання (створення) нематеріальних активів" Створення нематеріальних активів власними силами відображається записами:

Дебет 154 "Придбання (створення) нематеріальних активів"

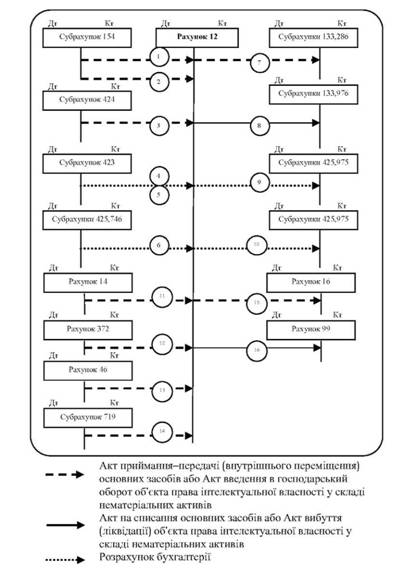

Рис. 8.4. Загальна схема бухгалтерського обліку нематеріальних активів

Кредит 13 "Знос необоротних активів" Кредит 20 "Виробничі запаси" Кредит 661 "Розрахунки за заробітною платою" Кредит 65 "Розрахунки за страхуванням"

Кредит 63 "Розрахунки з постачальниками та підрядниками" Кредит 91 "Загальновиробничі витрати" Кредит 92 "Адміністративні витрати"

Введення в експлуатацію об'єкта нематеріальних активів: Дебет 12 "Нематеріальні активи"

Кредит 154 "Придбання (створення) нематеріальних активів" Подальші витрати, пов'язані з експлуатацією нематеріальних активів, залежно від їх впливу на первісні очікувані майбутні економічні вигоди, можуть бути: віднесені на збільшення первісної вартості нематеріального активу або визнані у складі витрат поточного періоду.

П.18 П(С)БО 8. Якщо внаслідок здійснення витрат збільшується термін корисного використання нематеріального активу, або відбувається його удосконалення, збільшення можливостей, що призведе до збільшення майбутніх економічних вигод порівняно з первісною їх оцінкою, то на суму цих витрат збільшується первісна вартість активу.

Дт 154 - Кт витрати Дт 12 - Кт 154

У випадку, коли витрати здійснюються з метою підтримання об'єкта у придатному для використання стані і не очікується збільшення майбутніх економічних вигод порівняно з їх первісною оцінкою, то сума витрат включається до складу витрат звітного періоду.

Дт 91, 90, 91, 93 - Кт витрати

Пояснення до рисунка 8.4

1) - Списання з рахунку капітальних інвестицій і оприбуткування придбаних нематеріальних активів за первісною вартістю.

2) - Списання з рахунку капітальних інвестицій витрат:

o на створення об'єктів нематеріальних активів;

o здійснених підприємством на модернізацію об'єктів нематеріальних активів.

3) - Оприбуткування за справедливою вартістю безоплатно отриманих об'єктів нематеріальних активів.

4) - Відображення в бухгалтерському обліку суми дооцінки та відновлення корисності переоцінених об'єктів нематеріальних активів за вирахуванням суми збільшення амортизації.

5) - Дооцінка залишкової вартості нематеріальних активів, які раніше не переоцінювались.

6) - Чергова (остання) дооцінка та відновлення корисності залишкової вартості нематеріальних активів, які раніше переоцінювались.

7) - Списання амортизації та залишкової вартості (разом облікової вартості) реалізованих об'єктів нематеріальних активів.

8) - На списання амортизації та залишкової вартості (разом облікової вартості) ліквідованих та безоплатно переданих об'єктів нематеріальних активів.

9) - Відображення в бухгалтерському обліку суми уцінки об'єктів

нематеріальних активів за вирахуванням суми зменшення амортизації уцінених об'єктів.

10) - Відображення в обліку суми втрат від зменшення корисності залишкової вартості об'єктів нематеріальних активів, які раніше переоцінювались.

11) - Оприбутковано нематеріальні активи, отримані в порядку погашення довготермінової дебіторської заборгованості.

12) - Отримано від підзвітної особи і прийнято нематеріальний актив.

13) - Отримано нематеріальний актив в якості внеску в статутний капітал.

14) - Оприбутковано виявлений при інвентаризації раніше не врахований нематеріальний актив.

15) - Відображено передачу нематеріальних активів по договору фінансової оренди.

16) - Списана залишкова вартість нематеріального активу, використання якого не можливо у зв'язку з надзвичайними подіями.

Амортизація нематеріальних активів

За П(С)БО 8, усі без виключення нематеріальні активи підлягають амортизації.

П.25. П(С)БО 8. Нарахування амортизації нематеріальних активів здійснюється протягом строку їх корисного використання.

П.26 П(С)БО 8. Строк корисного використання об'єкта нематеріальних активів встановлюється підприємством самостійно при визнанні цього об'єкта активом. При цьому загальний строк корисного використання нематеріального активу не повинен перевищувати 20 років і при його визначенні слід ураховувати:

o строк корисного використання подібних активів;

o моральний знос, що передбачається;

o правові або інші подібні обмеження щодо строків його використання та інші фактори.

Можливі методи нарахування амортизації визначені у П(С)БО 7:

1) прямолінійний;

2) зменшення залишкової вартості;

3) прискореного зменшення залишкової вартості;

4) кумулятивний;

5) виробничий.

При розрахунку вартості, яка амортизується, ліквідаційна вартість нематеріальних активів прирівнюється до нуля, крім випадків:

o якщо існує невідмовне зобов'язання іншої особи щодо придбання цього об'єкта наприкінці строку його корисного використання;

o якщо ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку і очікується, що такий ринок існуватиме наприкінці строку корисного використання.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому нематеріальний актив став придатним для використання, і припиняється, починаючи з місяця, наступного за місяцем вибуття нематеріального активу.

Бухгалтерські записи з нарахування амортизації є такими:

а) віднесення витрат на амортизацію до певної статті витрат відповідно до сфери використання нематеріального активу:

Дебет 23 "Виробництво"

Дебет 91 "Загальновиробничі витрати"

Дебет 92 "Адміністративні витрати"

Дебет 93 "Витрати на збут"

Дебет 94 "Інші витрати операційної діяльності"

Дебет 97 "Інші витрати"

Дебет 99 "Надзвичайні витрати"

Кредит 133 "Знос нематеріальних активів"

б) включення витрат на амортизацію до вартості певного необоротного активу. Наприклад, нарахування амортизації на нематеріальний актив, який використовується у ході виконання робіт, пов'язаних з капітальними інвестиціями:

Дебет 15 "Капітальні інвестиції"

Кредит 133 "Знос нематеріальних активів"

При нарахуванні амортизації на безоплатно одержані нематеріальні активи одночасно визнається дохід від безоплатно одержаних активів.

Нарахована амортизація | 93 "Витрати на збут" | 133 "Знос нематеріальних активів" |

Одночасне визнання доходу в сумі нарахованої амортизації | 424 "Безоплатно отримані необоротні активи" | 745 "Дохід від безоплатно отриманих активів" |

При нарахуванні амортизації на нематеріальні активи придбані (створені) за рахунок цільового фінансування одночасно частина доходів майбутнього періоду визнається як інші доходи від звичайної діяльності і відображається у Звіті про фінансові результати за звітний період.

Нарахована амортизація | 941 "Витрати на дослідження і розробки" | 133 "Знос нематеріальних активів" |

Одночасне визнання доходу в сумі нарахованої амортизації | 69 "Доходи майбутніх періодів" | 746 "Інші доходи від звичайної діяльності" |

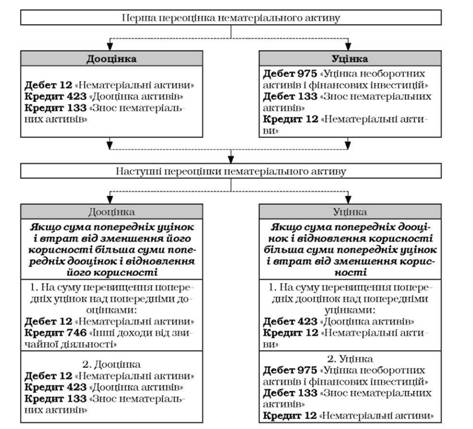

Переоцінка нематеріальних активів

П.19 П(С)БО 8. Підприємство може здійснювати переоцінку за справедливою вартістю на дату балансу тих нематеріальних активів щодо яких існує активний ринок.

Схема відображення переоцінки нематеріальних активів в обліку аналогічна схемі переоцінки основних засобів (рис. 8.5).

Рис. 8.5. Схема відображення переоцінки нематеріальних активів в обліку за ПБО8

Вибуття нематеріальних активів

Нематеріальні активи можуть вибути внаслідок списання за непридатністю, реалізації (продажу), безоплатної передачі, внесення до статутного капіталу інших підприємств тощо. В кожному із зазначених випадків: а) у першу чергу відображається сума зносу нематеріального активу записом: Дебет 133 "Знос нематеріальних активів"

Кредит 12 "Нематеріальні активи"

б) потім залишкова вартість (первісна мінус знос), якщо вона не дорівнює нулю, списується з балансу записами:

o у разі списання за непридатністю: Дебет 976 "Списання необоротних активів" Кредит 12 "Нематеріальні активи"

Дебет 976 "Списання необоротних активів" Кредит 641 "Розрахунки за податками".

o у разі продажу нематеріальних активів:

Дебет 286 "Необоротні активи утримувані для продажу"; Кредит 12 "Нематеріальні активи"

o у разі внесення нематеріальних активів до статутного капіталу інших підприємств:

1) на суму залишкової вартості нематеріального активу: Дебет 286 "Необоротні активи утримувані для продажу" Кредит 12 "Нематеріальні активи"

2) на суму справедливої вартості внесеного до статутного капіталу нематеріального активу:

Дебет 14 "Довгострокові фінансові інвестиції" Кредит 742 "Дохід від реалізації необоротних активів"

o у разі здійснення благодійного внеску: Дебет 977 "Інші витрати звичайної діяльності" Кредит 12 "Нематеріальні активи"

При вибутті об'єктів нематеріальних активів, які раніше були переоцінені, перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості цього об'єкта нематеріальних активів включається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу:

Дебет 423 "Дооцінка активів"

Кредит 441 "Прибуток нерозподілений"

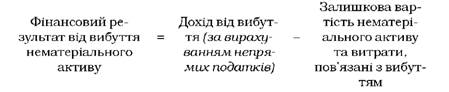

Фінансовий результат від вибуття об'єктів нематеріальних активів визначається за формулою:

8.2.5. Облік гудвілу

Різниця між вартістю придбання і часткою покупця у справедливій вартості ідентифікованих активів і зобов'язань

підприємства, що придбається називається гудвілом. Якщо ж вартість частки покупця у справедливій вартості придбаних ідентифікованих активів і зобов'язань перевищує вартість придбання, то має місце негативний гудвіл.

Тобто, гудвіл - це актив, а негативний гудвіл - це контрактив, що відображаються на рахунку 19 "Гудвіл при придбанні", який має два субрахунки:

126 "Гудвіл";

19 "Негативний гудвіл".

Гудвіл стає об'єктом бухгалтерського обліку й об'єктом відображення у звітному балансі лише за проведення операції купівлі підприємства.

Поняття гудвіл як нематеріальний актив розкривається в П(С) БО 19 "Об'єднання підприємств".

В бухгалтерському обліку придбана позитивна та негативна різниця відображається на основі бухгалтерського розрахунку, який складається на підставі передавального акту і договору купівлі-продажу. Перед підписанням договору купівлі-продажу сторонами вивчаються наступні документи:

1) акт інвентаризації активів і зобов'язань. Інвентаризація підприємства проводиться на дату прийняття рішення про його продаж і оформлюється інвентаризаційними актами офіційно затвердженого зразка;

2) баланс;

3) висновок аудитора і фахівця з оцінки майна (за потребою);

4) докладний перелік боргових прав і зобов'язань із зазначенням їх розмірів та імовірних термінів погашення.

Відображення в бухгалтерському обліку підприємства-покуп-ця придбаного гудвілу наведено в прикладі 1, негативного гудвілу -в прикладі 8.1.

Приклад 8.1

Підприємство "Альфа" придбало майно ліквідованого підприємства "Грейс" на загальну суму 800500 грн При цьому справедлива вартість активів підприємства "Грейс" на дату придбання склала: основні засоби - 200000 грн, запаси - 200000грн, дебіторська заборгованість - 45000 грн; справедлива вартість зобов'язань на дату придбання - 300000 грн

Наведені операції в обліку будуть відображені наступним чином:

№ з/п | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн | |

Дебет | Кредит | |||

1 | 2 | 3 | 4 | 5 |

1 | Сплачено кошти за майно придбаного підприємства | 685 | 311 | 800500 |

2 | Зараховано на баланс покупця майно придбаного підприємства: - основні засоби | 10 | 685 | 200000 |

- запаси | 20 | 200000 | ||

- дебіторська заборгованість | 36 | 450000 | ||

3 4 | Зараховано на баланс кредиторську заборгованість перед постачальниками придбаного підприємства Відображено суму гудвілу* | 685 126 | 631 685 | 300000 250500 |

*Вартість гудвілу дорівнює:

250500 грн (800500 - (200000 + 200000 + 450000 - 300000)).

Приклад 8.2

Умови аналогічні прикладу, наведеному вище, однак загальна сума придбання склала 280000 грн Операції із відображення в обліку негативного гудвілу будуть наступними:

№ п/п | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн | |

Дебет | Кредит | |||

1 | 2 | 3 | 4 | 5 |

1 | Сплачено кошти за придбання підприємства | 685 | 311 | 280000 |

2 | Зараховано на баланс покупця майно придбаного підприємства: основні засоби запаси дебіторська заборгованість | 10 20 36 | 685 | 200000 200000 450000 |

3 | Зараховано на баланс кредиторську заборгованість | 685 | 631 | 300000 |

4 | Відображено негативний гудвіл* | 685 | 19 | 270000 |

*Сума негативного гудвілу становить 270000 грн (280000-(200000+200000+450000-300000)

9.1. Економічна суть, форми та системи оплати праці

9.2. Нормативно-правове регулювання обліку оплати праці

9.3. Первинний облік праці та заробітної плати

9.4. Аналітичний та синтетичний облік оплати праці

9.5. Порядок нарахування відпускних та лікарняних

9.6. Облік розрахунків за соціальним страхуванням персоналу

ТЕМА 10. ОБЛІК ЗОБОВ'ЯЗАНЬ

10.1. Облік довгострокових і поточних зобов'язань

Визнання зобов'язань