В умовах суспільного виробництва, особливо в умовах товарного, виробничі відносини часто виступають у перетвореній формі, яка вуалює, приховує їх дійсну сутність. Приклад цього вже було розглянуто в попередньому розділі, де доведено, що заробітна плата, як відносини між найманим робітником, з одного боку, і власником засобів виробництва - з іншого, з приводу купівлі-продажу (відчуження) робочої сили, на поверхні виступає не як плата за товар робоча сила, а як плата за працю. Такої ж перетвореної форми набуває і та додаткова вартість, яку своєю працею створює найманий робітник і яку у вигляді додаткової вартості привласнює капіталіст, тобто власник засобів виробництва.

Справа в тому, що для капіталіста вартість виготовлення товару набуває форми витрат виробництва. І весь надлишок, який він отримує, реалізувавши товар, виступає для нього як прибуток (Р), який є породженням усього авансового капіталу. Поділ капіталу на постійний і змінний у витратах виробництва прихований, а відтак, приховане і дійсне джерело прибутку. На поверхні прибуток виступає як породження всього капіталу.

Візьмемо для ілюстрації такий приклад. Припустимо, що капіталіст увів в обіг 100грн. і з них 70грн. витратив на постійний капітал, а 30грн. - на змінний, у результаті виробництва отримав 30грн. додаткової вартості. Для нього вона виступає як продукт функціонування всього авансованого капіталу в 100грн. Хоча насправді це є продукт, створений змінним капіталом.

Слід зазначити, що якщо товар реалізовано за його вартістю, то в цьому випадку додаткова вартість (т) дорівнює прибутку (Р). Останній набуває перетвореної форми тільки в тому, що постає як продукт функціонування всього капіталу. Окрім цього, прибуток є реалізованою додатковою вартістю. Це пов'язано з тим, що додаткова вартість завжди міститься в новоствореному товарі незалежно від того, продали його чи ні. Прибуток же являє собою вже реалізовану на ринку додаткову вартість. Якщо товар не буде продано, то не буде і прибутку.

Ще одна особливість прибутку полягає в тому, що прибуток дорівнює додатковій вартості тільки тоді, коли товари реалізовані за вартістю. Якщо ж ціна товару не збігається з вартістю (товар продається вище або нижче за вартість), то тоді величина прибутку в першому випадку буде вищою за додаткову вартість, а в останньому випадку - нижчою. Можливість кількісного відхилення прибутку від додаткової вартості пояснює той факт, що капіталіст може продавати товар і нижче від вартості й так само отримувати прибуток. У практиці обміну прибуток є різницею між ціною реалізації товару і витратами капіталу. Отже, ціна товару тісно пов'язана з витратами, і коли вона падає до рівня витрат, виробництво товару стає недоцільним і припиняється. Зростання ціни над витратами навіть за межі вартості товару (C+V+m) можливе, але теж на кожний даний момент має певну межу, яка визначається платоспроможністю покупця.

Ці загальні положення про взаємозв'язок витрат капіталу і ціни в реальній дійсності доповнюються безліччю конкретних ситуацій щодо змін ціни, бо остання залежить від великої кількості чинників, які супроводжують відчуження товару (співвідношення попиту і пропозиції, мода, сезон, реклама тощо).

В умовах ринкової економіки прибуток виступає головним рушійним мотивом для застосування капіталу. При цьому важливим є не тільки конкретний розмір отриманого прибутку, але і його відносна (стосовно витрат виробництва) величина. Вона визначається через показник норми прибутку (р'), який можна подати у вигляді формули:

Отже, норма прибутку - це співвідношення додаткової вартості до всього авансованого капіталу.

Як уже було розглянуто, за умови збігу ціни товару і його вартості додаткова вартість (ш) за своєю величиною дорівнює прибутку (Р). Різниця між ними полягає тільки в тому, що прибуток виступає як породження всього авансованого капіталу. Що ж стосується відносного вираження прибутку (його норми - р'), то вона за величиною буде меншою за відносний вираз додаткової вартості (її норми - ш'). Якщо

Виняток становить тільки той випадок, коли С=0, але це практично неможливо або має місце дуже рідко.

Саме прибуток є визначальним стимулом для підприємця. Заради нього капіталіст готовий піти на будь-який ризик і навіть на злочин. К.Маркс у "Капіталі" наводить дуже образний вислів одного з тогочасних англійських журналістів стосовно тієї ролі, яку відіграє норма прибутку для капіталіста: "Капітал боїться відсутності прибутку або дуже маленького прибутку як природа боїться пустоти. Та якщо в наявності є достатній прибуток, капітал стає сміливим, забезпечте 10 відсотків, і капітал згоден на будь-яке використання, за 20 відсотків він стає жвавим, за 50 відсотків рішуче готовий зламати собі голову, за 100 відсотків він зневажає всі людські закони, за 300 відсотків немає такого злочину, на який би він не зважився, навіть під страхом шибениці" (К.Маркс, Капітал Т.1, с.770).

Зрозуміло, що капіталіст, який від застосування свого капіталу отримує певний прибуток, увесь час буде намагатись його збільшити. І це насамперед стосується норми прибутку. Оскільки у формулі норми прибутку в чисельнику стоїть додаткова вартість, то це означає, що всі шляхи, які дають можливість збільшити додаткову вартість за незмінного розміру авансованого капіталу будуть збільшувати норму прибутку. З найбільш поширених способів досягнення цього можна назвати підвищення продуктивності праці та її інтенсивності. Це, у свою чергу, може бути забезпечено застосуванням нової техніки і технології, більш ефективною організацією праці, примусовим підвищенням інтенсивності праці, наприклад, шляхом збільшення швидкості руху конвеєра і т.ін.

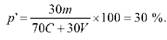

Важливим чинником збільшення норми прибутку є збільшення кількості оборотів капіталу за рік. Якщо, наприклад, авансований капітал у 100грн. складається з 70грн. постійного капіталу і 30грн. змінного капіталу, а сам капітал робить один оборот за рік, то за норми додаткової вартості в 100 % норма прибутку складе:

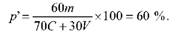

Якщо ж цей авансований капітал зробить два обороти за рік, то в разі незмінної норми додаткової вартості остання подвоїться, а відповідно зросте й норма прибутку. У наведеному прикладі норма прибутку зростає вдвічі:

Зрозуміло, що норма прибутку зросте й тоді, коли будуть зменшені витрати капіталу (С+V). Це досягається різними шляхами, серед них найбільш поширеним є економія на постійному капіталі, особливо за рахунок зменшення витрат на безпеку праці. Часто підприємці вдаються до зменшення заробітної плати, а якщо профспілки не дають можливості це зробити, то капіталіст намагається найняти робітників-іммігрантів.

Певним шляхом збільшення додаткової вартості, а відтак, і збільшення норми прибутку, є подовження тривалості робочого дня. Але оскільки цей показник, як правило, чітко регламентується законами держави, то найчастіше підприємець вдається до підвищення інтенсивності праці.

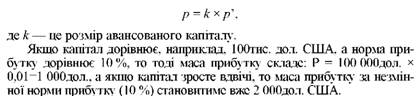

Окрім норми прибутку власника капіталу цікавить маса прибутку. Вона за незмінної норми прибутку прямо пропорційна розмірам авансованого капіталу. Визначити масу прибутку можна за формулою:

Підприємець чи капіталіст зацікавлений не тільки в зростанні норми прибутку, а й у збільшенні його маси. Щоб досягти цього, окрім збільшення норми прибутку, він намагається збільшити і розмір авансового капіталу. Цим пояснюється постійний потяг капіталіста до розширення виробництва й капіталізації значної частини отриманого прибутку.

7.4. Теорії прибутку

Питання до самоконтролю

РОЗДІЛ 8. РИНОК, ЙОГО СУТЬ І ФУНКЦІЇ. МОДЕЛІ РИНКУ.КОНКУРЕНЦІЯ І ЦІНОУТВОРЕННЯ

8.1. Сутність і функції ринку

8.2. Конкуренція і моделі ринків

8.3. Класифікація ринків і загальні основи їх функціонування

8.4. Інфраструктура ринку

Питання для самоконтролю

РОЗДІЛ 9.ДОМОГОСПОДАРСТВО В СТСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН