Визначенням витрат підприємства та їх класифікацією не вичерпуються ті категорії, з якими пов'язаний рух товарів, виготовлених на підприємстві. Важливими категоріями є також валова виручка, валовий дохід, чистий продукт підприємства та прибуток.

Валова виручка - це грошовий вираз виручки, яку підприємство одержало від реалізації всієї виробленої продукції або наданих послуг чи виконаних робіт. Валова виручка відображає грошовий вираз валової продукції підприємства. До складу цієї продукції входить і новостворена вартість, яка являє собою чистий продукт підприємства. Після реалізації продукції підприємство отримує валовий дохід.

З поняттям валового доходу пов'язане поняття середнього валового доходу, що характеризує відношення валового доходу до кількості виробленої продукції:

Надлишок валового доходу над бухгалтерськими (зовнішніми) витратами становить бухгалтерський прибуток. А надлишок валового доходу над економічними витратами (сукупність зовнішніх та внутрішніх витрат) є економічним прибутком. Для його розрахунку з бухгалтерського прибутку відмінусовують внутрішні витрати з урахуванням нормального прибутку.

У практиці широке розповсюдження набув поділ бухгалтерського прибутку на балансовий і чистий прибуток. Балансовий прибуток обчислюється як сума прибутку від реалізації продукції (послуг, робіт), прибутку, отриманого від реалізації (це може бути, наприклад, реалізація якихось матеріальних цінностей), доходу або витрат від тієї діяльності, яка пов'язана з позареалізаційними операціями (штрафи, виплати тощо - вони або додаються, або віднімаються залежно від спрямованості). Так, штрафи, отримані підприємством від інших господарюючих суб'єктів, додаються, а штрафи, сплачені самим підприємством, - мінусуються. Розрахунок прибутку від реалізації здійснюється за такою формулою:

Виручка від реалізації продукції - Собівартість продукції = = Прибуток від реалізації продукції (з урахуванням податку на додану вартість, акциз тощо).

Чистий прибуток являє собою ту частину балансового прибутку, яка залишається в розпорядженні підприємства після виплати першочергових платежів (податки, відсотки за позиками банків тощо)

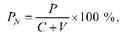

Для будь-якого підприємства завжди важливим є показник віддачі від використаного капіталу загалом. З цією метою розраховують норму прибутку капіталу. Вона може бути визначена за формулою:

де Рм - норма прибутку капіталу;

Р - прибуток;

(С + V) - спожитий капітал.

Норма прибутку є важливим показником, тому підприємець всіляко намагається збільшити прибуток. За незмінної ціни на товар це може бути досягнуто як за рахунок більш ефективного використання робочої сили і збільшення на цій основі додаткового продукту, так і за рахунок відносного зменшення витрат капіталу (економія на засобах виробництва, зменшення заробітної плати, запровадження більш ефективних знарядь праці тощо).

Норма прибутку відображає загальну прибутковість капіталу. Вона залежить від багатьох чинників, в тому числі від швидкості обороту постійного капіталу, підвищення ефективності функціонування робочої сили, зниження собівартості продукції і т.ін. У сучасних умовах у розвинених країнах світу середня норма прибутку великих фірм коливається в межах 10-12 %, хоча це, звісно, тільки орієнтовна величина. Є й випадки (наприклад, це такі фірми, як "Віза інтернейшл", "Мастер Кард", "Америкен Експрес" і деякі інші, що спеціалізуються на кредитних картках), коли норма прибутку сягає 25 %.

Для підприємця важливим моментом є не тільки норма прибутку, а і його маса. Остання є добутком від норми прибутку помноженої на масу капіталу.

Наукова теорія прибутку розроблена К.Марксом (див. про це в розділі VII.) За цією теорією прибуток - це перетворена форма додаткової вартості, яку створює найманий працівник і яка на поверхні (у цьому якраз і полягає суть перетворюваності) виглядає як породження всього капіталу. Ця теорія підкреслює протилежність економічних інтересів власника засобів виробництва і найманого робітника (протилежність, яку вже фіксує Д.Рікардо). Західні вчені цю протилежність або ігнорують, або визнають такою, яку можна усунути шляхом відповідних дій з боку соціальних інститутів і держави.

Як відомо, К Маркс пов'язував основний шлях зняття цієї протилежності з революційною зміною економічної системи з ліквідацією приватної власності. Проте історичний досвід показав, що революційна ліквідація приватної власності за сучасних умов не приводить до більш ефективної організації суспільного виробництва, ніж при капіталізмі. Приватна власність ще не вичерпала себе економічно. Вона і сьогодні залишається тією формою виробничих відносин, яка є найбільш адекватною індивідуальній праці людини і її біологічній природі загалом. У зв'язку з цим вирішення проблеми протилежних інтересів (власника і найманого робітника) сьогодні пов'язується з пом'якшенням гостроти цієї протилежності за допомогою дії держави насамперед через законодавче поле і через дію профспілок, як найважливішої і потужної організації, що стоїть на захисті інтересів найманого робітника. Отже, об'єктивно держава зацікавлена в зменшенні напруження під час взаємодії наведених вище протилежних інтересів і реально захищає (принаймні у високорозвинених країнах зі стійким демократичним устроєм) інтереси найманого працівника.

З іншого боку, в умовах ринкової економіки держава зацікавлена в прибутковій формі функціонування підприємства, бо це закладає підвалини для подальшого розвитку виробництва, оновлення техніки й технології до економічного зростання загалом. Тому кожна держава шукає оптимальні форми організації оподаткування прибутку підприємців і стимулювання їх до інвестицій на інноваційній основі в розвиток економіки.

Нові категорії та поняття

Підприємець

Підприємницька діяльність Соціальна функція підприємницької діяльності

Організаторська функція підприємницької діяльності

Новаторська функція підприємницької діяльності

Виробниче підприємництво Комерційне підприємництво Посередницьке підприємництво Фінансове підприємництво Підприємство Індивідуальне підприємство

Сімейне підприємство Фермерське підприємство Приватне підприємство Виробнича собівартість Комерційна (повна) собівартість Внутрішні (неявні) витрати Зовнішні витрати Постійні витрати Змінні витрати Валова виручка підприємства Валовий дохід підприємства Чистий продукт підприємства Норма прибутку підприємства Маса прибутку підприємства

РОЗДІЛ 11. ГАЛУЗЕВІ ОСОБЛИВОСТІ ВИРОБНИЦТВА Й ФУНКЦІОНУВАННЯ КАПІТАЛУ.ФОРМИ ПРИБУТКУ,ПРОЦЕНТ І РЕНТА.

11.1. Аграрна сфера виробництва і її особливості. Форми господарювання в сільському господарстві

11.2. Диференційна, абсолютна і монопольна земельні ренти

11.3. Реформування сільського господарства в Україні і рентні відносини

РОЗДІЛ 12. СУСПІЛЬНЕ ВІДТВОРЕННЯ. СУСПІЛЬНЕ ВІДТВОРЕННЯ. СУСПІЛЬНИЙ ПРОДУКТ І ЙОГО ОСНОВНІ ФОРМИ

12.1. Сутність суспільного відтворення і його основні моменти. Суспільний продукт і національний дохід

12.2. Суть проблеми реалізації суспільного продукту. Теорія реалізації Ф. Кене

12.3. Теорія відтворення К. Маркса

12.4. Кейнсіанство і монетаризм як подальший розвиток теорії суспільного відтворення