Аналіз взаємозв'язку "витрати-обсяг-прибуток", аналіз критичної точки може бути корисним і надавати точні дані, якщо виконуються припущення, які покладено в основу цього аналізу. Тим, хто намагається використовувати на своєму підприємстві просту, на перший погляд, методику про проблеми ділення витрат на постійні та змінні і про допуски, варто врахувати умови, які використовуються під час аналізу "витрати-обсяг-прибуток".

Основні припущення:

o Поведінка постійних і змінних витрат може бути виміряна точно і не змінюється протягом періоду планування.

o Змінні витрати і виручка від реалізації мають лінійну залежність від рівня виробництва (слід пам'ятати, що лінійний зв'язок між змінними витратами на одиницю, ціною та обсягом діяльності, а також незмінність величини постійних витрат зберігаються лише за умов релевантного діапазону діяльності підприємства та в межах короткого відрізку часу. Застосування аналізу щодо діяльності за межами релевантного діапазону може призвести до хибних результатів. До того ж значні знижки, понадурочні виплати, спеціальні поставки тощо, ймовірно, спричинять те, що лінії витрат і доходів будуть радше кривими, ніж прямолінійними).

o Виробництво не змінюється всередині релевантного рівня активності.

o Змінні витрати і ціни не змінюються протягом періоду планування.

o Структура продукції не змінюється протягом планового періоду (аналіз можна застосувати за умов виробництва одного продукту або постійного співвідношення кількох продуктів у комбінації продажу їх. Тож, якщо мають місце зміни у комбінації продажу, слід внести відповідні корективи в результати початкових розрахунків).

o Прибуток визначають на основі калькулювання змінних витрат.

o Обсяг продажу і обсяг виробництва приблизно одинакові, тобто залишки готової продукції рівні нулю.

o На величину витрат впливає лише один фактор - обсяг.

o Всі витрати можна поділити на змінні і постійні (точність аналізу залежить від того, наскільки надійною є функція витрат).

o Поведінка витрат і виручки лінійно в межах області релевантності.

o Незмінні ціни продажу; покупні ціни на матеріали і послуги; продуктивність праці.

o Незавершене виробництво відсутнє, воно стабільне чи його зміни незначні, тобто обсяг виробництва рівний обсягу продажу.

o За наявності структурних зрушень слід застосувати спеціальну методику.

Якщо одне або більше із даних припущень не виконується, то застосування аналізу "витрати-обсяг-прибуток" може привести до прийняття помилкових рішень.

Користувач повинен пам'ятати, що всі ці умови можуть обмежити точність і надійність СУР-аналізу. У разі зміни умов виробництва, зміни навколишнього середовища умови повинні переглядатися. Услід за Ч.Т. Хорнгреном і Дж. Фортером рекомендований "чутливий аналіз", який відповідає на питання: "Що буде, якщо". Він передбачає відповідь на питання, як зміниться результат, якщо першопочаткові сформовані дані не будуть досягнуті чи зміниться ситуація з умовами. Приєднавши до СУР-аналізу, "чутливий аналіз" дасть відповідь на такі питання: який буде прибуток, якщо показники обсягу відхиляються від запланованих чи який буде прибуток, якщо удільні змінні витрати зростуть, наприклад, на 10 грн? Даний аналіз легко проводиться із використанням електронних таблиць.

Зарубіжний досвід Канади надає нам інший перелік припущень, яких дотримуються під час графічного аналізі взаємозв'язку "прибуток-обсяг" та "витрати-обсяг-прибуток" [6, 368-370]:

o аналіз припускає лінійність функцій доходу та витрат;

o аналіз припускає, що ціна, загальні постійні витрати, а також змінні витрати на одиницю (а) можуть бути точно визначені і (б) залишаються постійними в релевантному діапазоні;

o аналіз припускає: все, що вироблено, продано;

o при аналізі багатопродуктового виробництва припускається, що комбінація продажу відома;

o припускається, що ціни продажу та витрати безперечно відомі.

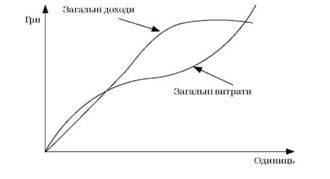

Лінійні функції. Перше припущення щодо лінійності функцій витрат і доходів заслуговує додаткового розгляду. Поглянемо на основні функції загального доходу та загальних витрат, що визначаються в економіці.

Рис. 22.3 демонструє криволінійні функції доходу та витрат. У міру зростання обсягу реалізації дохід також зростає та зрештою починає збільшуватись не так стрімко, як раніше. Оскільки існує пряма залежність доходу від реалізації та обсягу реалізації, то лінія загального доходу буде прямою. Проте існує ряд факторів (зміна попиту, застарілість продукції, конкуренти, зміна середовища та споживачів), які знижують рівень купівлі продукції, тому починається спад життєвого циклу товару. В такому випадку підприємство-виробник знижує ціну продажу, а відповідно до цього, знижується загальна величина доходу від реалізації.

Ця модель дуже просто пояснюється потребою зменшення ціни у разі продажу більшої кількості одиниць для більшої кількості реалізованої продукції або у зв'язку із посиленням конкурентного середовища.

Рис. 22.3. Криволінійні залежності в рамках аналізу взаємозв'язку "витрати-обсяг-прибуток"

Функція загальних витрат є складнішою, вона спочатку стрімко зростає, потім деякою мірою вирівнюється (як збільшення віддачі від розширення масштабу діяльності), а ще далі знову стрімко зростає (як зменшення віддачі від розширення масштабу діяльності). Важливим аспектом в такому випадку є збільшення масштабу виробництва. Світова практика свідчить, що подвоєння обсягу виробництва приводить до зниження витрат на 20%, а це, відповідно, впливає на поведінку лінії витрат (частина кривої перебуває у стабільному положенні). Як можна впоратися з цим складним взаємозв'язком?

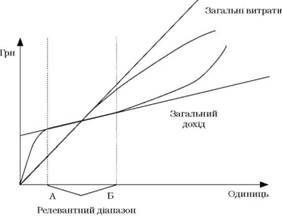

Релевантний діапазон. На щастя, нам не потрібно розглядати всі можливі діапазони виробництва та продажу для фірми. Пам'ятайте, що CVP-аналіз є засобом для прийняття короткострокових рішень. Єдине, що необхідно, - це визначити діапазон поточної операційної діяльності, або релевантний діапазон, в якому зберігається лінійний взаємозв'язок витрат і доходу. Рис. 22.4 демонструє діапазон, в якому постійні витрати залишаються без змін, тобто зберігається взаємозв'язок між розміром витрат та їх факторами.

Рис. 22.4. Лінійна залежність постійних витрат в межах контрольованого діапазону

Зверніть увагу: взаємозв'язок втрат і доходу приблизно лінійний у цьому діапазоні, що дозволяє нам застосувати лінійні рівняння СУР-аналізу. Звичайно, у разі зміни релевантного діапазону необхідно застосувати інші постійні і змінні витрати та інші цілі.

Друге припущення пов'язане з визначенням релевантного діапазону. Оскільки релевантний діапазон визначено, припускається, що взаємозв'язок між витратами та ціною мають бути відомими і постійними.

Третє припущення полягає в тому, що все, що вироблено, продано. Протягом періоду запаси не змінюються. Те, що запаси не впливають на аналіз беззбитковості, має сенс. Аналіз беззбитковості є технікою прийняття рішень у короткостроковому періоді, отже, він має справу з покриттям усіх витрат, які відносяться до певного періоду. Запаси включають витрати минулого періоду, а отже, їх не слід розглядати.

Постійна структура продажу. В умовах однопродуктового виробництва структура продажу є очевидно постійною - один продукт складає 100% обсягу реалізації. Аналіз беззбитковості в умовах багатопродуктового виробництва також вимагає постійної структури продажу. Але насправді неможливо передбачити напевне структуру реалізації. Типово це обмеження вирішується на практиці через аналіз чутливості. Використовуючи можливості аналізу електронних таблиць, чутливість змінних витрат до різних структур продажу можна легко оцінити. Для кожного допущення структури продажу існуватиме окрема точка беззбитковості (або окремий рівень цільового прибутку), але для кожної можливої структури продажу є тільки одна точка беззбитковості. Це підкреслює можливість правильної оцінки та активного планування структури продажу. Заслуговує на увагу також те, що точки беззбитковості є випадковими. CVP-аналіз застосовується з метою глибокого усвідомлення взаємозв'язків між критичними змінними, які впливають на прибутковість. Таке усвідомлення допомагає менеджеру в плануванні, бюджетуванні та прийнятті рішень.

Ціни та витрати, що відомі напевне. В дійсності підприємства дуже рідко знають ціни, змінні та постійні витрати напевне. Зміни в одній змінній величині впливають на оцінку інших. Дуже часто застосовується розподіл ймовірностей, щоб протидіяти цьому. Більше того, існують формальні шляхи явного введення невизначеності в модель CVP-аналізу.

Проведене дослідження встановило, що світовий практичний досвід аналізу взаємозв'язку "витрати-обсяг-прибуток" не може обійтися без певних умовних припущень. Саме такі припущення дають можливість більш точно визначити точку беззбитковості підприємства (фірми) при застосуванні різних методів розрахунку. Варто пам'ятати, що припущення не передбачають коливань розрахункових елементів, тому у разі зміни будь-якого із елементів необхідно переглянути усю методику аналізу, оскільки від цього може залежати отриманий результат і, відповідно, буде прийнято неправильне управлінське рішення.

22.4. Маржинальний метод визначення точки беззбитковості

Маржинальний прибуток

22.5. Графічний аналіз взаємозв'язку витрат, обсягу діяльності та прибутку

Графік беззбитковості

Графік маржинального доходу

22.6. Аналіз взаємозв'язку "витрати-обсяг-прибуток" за умов асортиментності продукції (багатопродуктового виробництва)

22.7. Аналіз чутливості прибутку

ТЕМА 23. АНАЛІЗ РЕЛЕВАНТНОСТІ ІНФОРМАЦІЇ ДЛЯ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ

23.1. Загальна характеристика управлінських рішень