Вивчивши цю тему, ви повинні знати:

- порядок документального оформлення придбання паливо-мастильних матеріалів;

- порядок відображення операцій придбання паливо-мастильних матеріалів у реєстрах обліку та на рахунках бухгалтерії;

- порядок документального оформлення витрачання паливо-мастильних матеріалів;

- види та порядок застосування норм витрачання паливо-мас-тильних матеріалів;

- методику оформлення в обліку та звітності нормативних та понаднормативних витрат паливо-мастильних матеріалів;

- способи контролю наявності палива на складах;

- порядок відображення операцій руху паливо-мастильних матеріалів у реєстрах обліку та формах звітності.

На основі набутих знань ви повинні вміти:

- контролювати показники первинних документів на рух паливо-мастильних матеріалів;

- провести бухгалтерські записи з надходження та вибуття паливо-мастильних матеріалів на рахунках та в реєстрах обліку;

- розраховувати фактичні витрати паливо-мастильних матеріалів з урахуванням норм витрачання за марками автомобілів;

- проводити контрольні операції зі зняття залишків паливо-мастильних матеріалів на складах та в баках транспортних засобів;

- відображати операції руху паливо-мастильних матеріалів у реєстрах обліку та формах звітності.

План

3.1. Придбання паливо-мастильних матеріалів.

3.1.1. Первинний облік.

3.1.2. Синтетичний та аналітичний облік.

3.2. Списання паливо-мастильних матеріалів.

3.2.1. Види норм витрат пального та застосування їх.

3.2.2. Первинний, аналітичний та синтетичний облік.

3.2.3. Контроль наявності палива на складах.

3.2.4. Відображення операцій руху паливо-мастильних матеріалів у реєстрах обліку та формах звітності.

3.3. Податковий облік паливо-мастильних матеріалів.

3.3.1. Облік витрат палива.

3.3.2. Облік податку на додану вартість.

3.3.3. Облік екологічного податку.

3.1. Придбання паливо-мастильних матеріалів

Придбання паливо-мастильних матеріалів (ПММ) може здійснюватися шляхом:

1) безготівкового розрахунку:

а) перерахування суми передоплати з рахунка автотранспортного підприємства (АТП) на рахунок роздрібного продавця - визначеної автозаправної станції (АЗС):

- без придбання талонів;

- з придбанням талонів;

б) використання електронних карток:

в) купівля палива в оптових постачальників за наявності власних чи орендованих ємностей та устаткування для його збереження і заправлення автомобілів;

2) розрахунку готівкою:

а) купівля палива водієм АТП в дорозі на різних АЗС за рахунок виданих йому під звіт коштів;

б) купівля палива (як правило, гуртового) підзвітною особою підприємства за наявності власних чи орендованих ємностей і устаткування для його збереження і заправлення автомобілів.

3.1.1. Первинний облік

Розглянемо документальне оформлення придбань у зазначених вище випадках.

1. Безготівковий розрахунок. Підставою для придбання палива в постачальника таким шляхом є договір, укладений між АТП і АЗС чи оптовим постачальником. Винятком є використання електронних карток при розрахунках. На сьогодні передбачений типовий договір за формою № 23-нп (додаток 23 до Інструкції № 81).

У цьому випадку можливі два варіанти купівлі нафтопродуктів на АЗС: без придбання талонів і з придбанням талонів.

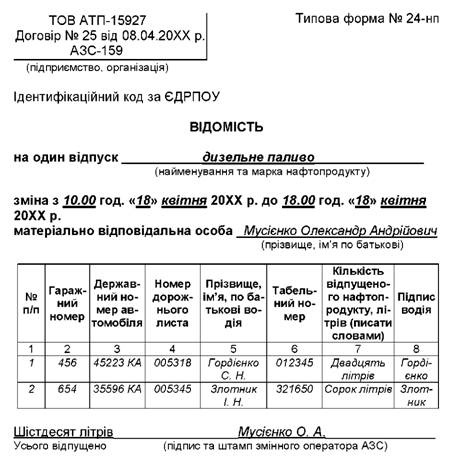

Без використання талонів. Якщо автопідприємство отримує ПММ по безготівковому розрахунку і не використовує при цьому талони, то воно зобов'язане використовувати відомість на одиничне відпускання нафтопродуктів за формою № 24-нп. Ця відомість призначена для обліку на одноразове відпускання однорідних ПММ. Заповнення відомості за ф. № 24-нп здійснюється в декілька етапів.

Першим етапом є первинне заповнення відомості на АТП в момент укладення договору (чи протягом декількох днів після його укладення), а саме: проставляння штампа на цих відомостях, після чого вони передаються на АЗС. Кількість таких відомостей не обмежена, отже, вона може бути визначена сторонами, які домовляються на їхній розсуд. У більшості випадків при визначенні кількості відомостей використовують дані про середню кількість заправлень автомобіля за місяць і кількість самих автомобілів.

Другим етапом є вторинне заповнення (але вже на АЗС) усіх граф відомості, що залишилися. Відомість заповнюється в двох примірниках. Оператор АЗС при відпуску ПММ по відомості зобов'язаний поставити штамп про кількість відпущеного палива також і в дорожній лист водія. При цьому необхідно пам'ятати, що відомість можна заповнювати на кілька автомобілів, але тільки за умови, що вони прибули на АЗС одночасно. Наприкінці місяця АЗС зобов'язана передати другі примірники відомостей на АТП. Крім того, наприкінці звітного періоду бухгалтерія АЗС виписує видаткову накладну на загальну вартість виданого палива за місяць, у якій зазначає найменування, кількість і вартість за марками ПММ.

Дані зазначеної відомості бухгалтерія АТП використовує для відображення надходження ПММ у баки транспортних засобів.

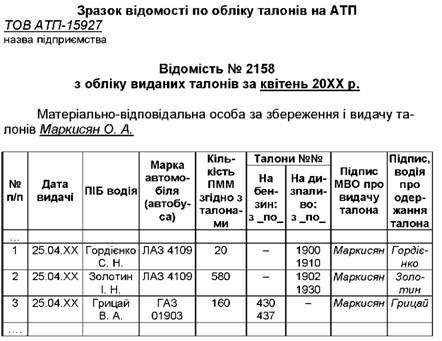

У разі заправлення за талонами підприємство-покупець закуповує певну кількість талонів в АЗС. Потім ці талони видають водіям. Згідно з п. 4.1.7.27 Інструкції № 81, використовувати талони як засіб платежу на АЗС за паливо заборонено. Але якщо аналізувати цю ситуацію, то талони і не є засобом платежу, вони тільки дають право на одержання ПММ на певній АЗС у визначеному обсязі, оскільки оплата за ці ПММ уже була здійснена (передоплата).

Для обліку талонів Інструкцією № 81 не передбачено окремого документа. Виходячи з цього, на наш погляд, необхідно, щоб на АЗС заповнювали два документи (про це додатково слід вказати в договорі): відомість за формою № 24-нп і спеціальну відомість, у якій би вказувався облік талонів.

На АЗС Відомість з обліку талонів також має вестися в двох примірниках (у розрізі АТП), один із яких повинен бути переданий до бухгалтерії аТп для звірки даних про видачу талонів (у нашому прикладі - відомості № 12).

В АТП можуть вести відомість з обліку виданих талонів. На сьогодні обов'язкова форма відомості не встановлена, тому ми пропонуємо таку форму.

Дані зазначених відомостей з обліку виданих талонів менеджери АТП використовують для зустрічного контролю за кількістю палива, отриманого від постачальника за місяць. При цьому порівнюють окремо в акті підсумки про видачу ПММ у літрах з підсумковою товарною накладною за місяць, отриманою від постачальника. Причинами розбіжностей можуть бути: неправильно виведений залишок палива в баках транспортних засобів на кінець місяця в обліку АТП (погрішності під час вимірі залишків), втрата талонів водіями чи використання їх не за призначенням (привласнення), загальна занедбаність в обліку ПММ. У випадку розбіжностей складається акт, який підписують представники АТП та АЗС. В обліку проводиться та кількість талонів і пального, які підтверджені актом звіряння.

Використання електронних карток

Придбання ПММ в оптових постачальників

3.1.2. Синтетичний та аналітичний облік

3.2. Списання паливо-мастильних матеріалів

3.2.1. Види норм витрати пального та їх застосування

3.2.2. Первинний, аналітичний та синтетичний облік

Первинний облік

Аналітичний облік

Облік мастильних матеріалів