В Україні здійснюються державні регулювання бухгалтерського обліку та фінансової звітності.

Основними нормативними документами, відповідно до яких організується облік у бюджетних установах, є Бюджетний кодекс України від 08.07.2010 № 2456-УІ і Закон України "Про бухгалтерський облік та фінансову звітність" від 16.07.1999 № 996-ХГУ

Бюджетним кодексом України регулюються відносини, що виникають у процесі складання, розгляду, затвердження, виконання бюджетів та розгляду звітів про їх виконання, а Закон України "Про бухгалтерський облік та фінансову звітність" визначає правові засади організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні (рис. 2.10).

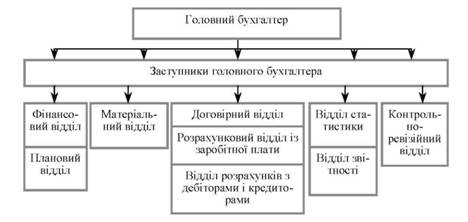

Ведення бухгалтерського обліку, здійснення контролю за виконанням кошторисів доходів і видатків, а також складання звітності в бюджетних установах покладається на бухгалтерію, яка є, як правило, самостійною службою і має свою структуру (рис. 2.11).

Рис. 2.11 Структура централізованої бухгалтерії

Указом Президента України від 25.12.2001 № 1251 "Про зміцнення фінансової дисципліни та запобігання правопорушенням у бюджетній сфері" заплановано низку заходів, спрямованих на посилення ролі бухгалтерського обліку в зміцненні фінансової дисципліни та запобіганні правопорушенням у бюджетній сфері.

Передбачається, зокрема, провести обов'язкову сертифікацію головних бухгалтерів (керівників фінансових служб), головних розпорядників коштів державного бюджету з метою підвищення професійних вимог до зазначених осіб стосовно ведення бухгалтерського обліку та складання фінансової звітності, а також розробити на основі міжнародних стандартів національні положення (стандарти) бухгалтерського обліку та складання фінансової звітності в державному секторі.

Національні положення (стандарти) бухгалтерського обліку в бюджетних установах, на відміну від чинного нормативного забезпечення, мають ураховувати вимоги міжнародних стандартів обліку для урядових організацій (діє 17 стандартів) і передбачати варіантність, альтернативність вирішення певних облікових процесів.

Тоді кожна бюджетна установа, виходячи з конкретних умов своєї роботи, зможе вибирати найбільш прийнятний для себе варіант, який забезпечуватиме надійний контроль за ефективним використанням бюджетних коштів. Цей вибір і становить, власне, сутність облікової політики (табл. 2.1).

Таблиця 2.1. Заходи щодо модернізації системи бухгалтерського обліку у державному секторі на 2007-2015 роки

Найменування заходу | Строк виконання, роки | Відповідальні за виконання | |

Удосконалення системи бухгалтерського обліку | |||

1. Підготовка з метою забезпечення розвитку системи бухгалтерського обліку в державному секторі пропозицій щодо внесення змін до Бюджетного кодексу України, Закону України "Про бухгалтерський облік та фінансову звітність в Україні" та інших нормативно-правових актів, у тому числі щодо запровадження інституту державних бухгалтерів | 2007 - 2008 | ДКУ Мінфін Мінекономіки Мінюст Мінпраці | |

2. Проведення досліджень у сфері розподілу повноважень щодо ведення обліку активів, зобов'язань, доходів та витрат між суб'єктами бухгалтерського обліку | "-" | ДКУ Мінфін | |

3. Розроблення національних положень (стандартів) бухгалтерського обліку в державному секторі | 2007 - 2015 | ДКУ ГРК | |

4. Розроблення єдиного плану рахунків бухгалтерського обліку в державному секторі, гармонізованого з бюджетною класифікацією | 2007 - 2008 | "-" | |

5. Затвердження національних положень (стандартів) бухгалтерського обліку в державному секторі та розроблення концепції порядку складення плану рахунків бухгалтерського обліку в державному секторі | 2007 - 2015 | Мінфін | |

6. Застосування національних положень (стандартів) бухгалтерського обліку в державному секторі | 2008 - 2015 | ДКУ ГРК | |

7. Адаптація нормативно-правового та методологічного забезпечення щодо здійснення операцій з виконання бюджетів з урахуванням змін в системі бухгалтерського обліку державного сектору | 2007 - 2011 | ДКУ Мінфін Мінекономіки Мін'юст | |

Удосконалення системи фінансової звітності та звітності про виконання бюджетів | |||

8. Перегляд існуючих форм фінансової звітності та звітності про виконання бюджетів, а також показників про виконання бюджетів і кошторисів бюджетних установ та державних цільових фондів | 2007 - 2008 | ДКУ Мінфін Мінекономіки | |

9. Установлення єдиних підходів та вимог до формування мережі розпорядників бюджетних коштів із розробленням відповідного нормативно-правового та методологічного забезпечення | 2008 | ДКУ Мінфін ГРК | |

10. Розроблення національних положень (стандартів) фінансової звітності у державному секторі | 2007 - 2015 | ДКУ ГРК | |

11. Затвердження національних положень (стандартів) фінансової звітності у державному секторі | "-" | Мінфін | |

12. Застосування національних положень (стандартів) фінансової звітності у державному секторі | 2008 - 2015 | ДКУ ГРК | |

Створення уніфікованої організаційної та інформаційної облікової системи | |||

13. Нормативно-правове врегулювання питання щодо функціонування фінансово-бухгалтерських служб суб'єктів державного сектору, в тому числі державних бухгалтерів | 2007 | ДКУ, Мінфін Мінпраці Мінекономіки Мін'юст | |

14. Внесення до нормативно-правових актів змін щодо реалізації у повному обсязі повноважень органів ДКУ під час здійснення ними контролю бюджетних повноважень при зарахуванні надходжень, прийнятті зобов'язань та проведенні платежів | 2007 - 2009 | ДКУ Мінфін Мінекономіки Мін'юст | |

15. Створення інформаційно-аналітичної системи моніторингу виконання бюджетів у режимі реального часу на базі єдиного плану рахунків бухгалтерського обліку в державному секторі та відповідно до бюджетної класифікації | 2008 - 2015 | ДКУ Мінфін | |

16. Уніфікація програмного забезпечення, що використовується суб'єктами державного сектору, з метою забезпечення обміну інформацією між Мінфіном, органами ДКУ і суб'єктами державного сектору з використанням баз даних та інформаційних систем | 2008 | ДКУ Мінфін | |

17. Організація навчання фахівців органів ДКУ, Мінфіну національним положенням (стандартам) бухгалтерського обліку та фінансової звітності у державному секторі | 2008 - 2015 | "-" | |

18. Проведення семінарів, конференцій, консультацій для працівників фінансово-бухгалтерських служб бюджетних установ та державних цільових фондів | "-" | ДКУ Мінфін ГРК | |

19. Організація підвищення кваліфікації керівників фінансово-бухгалтерських служб | "-" | ДКУ Мінфін | |

Структура Плану рахунків і бухгалтерського балансу та методика їх складання

Документування господарських операцій бюджетних установ, облікові регістри та техніка облікової реєстрації

Сутність форм бухгалтерського обліку

4. Облік доходів загального фонду бюджетних установ

Система розпорядників бюджетних установ

Порядок отримання асигнувань із загального фонду бюджету

Синтетичний та аналітичний облік отриманих асигнувань

5. Облік доходів спеціального фонду бюджетних установ

Види доходів спеціального фонду бюджетних установ