Облік грошових коштів у бюджетних установах ведуть відповідно до Інструкції з обліку коштів, розрахунків та інших активів бюджетних установах, затвердженої наказом ДКУ від 26.12.2003 року № 242.

Первинними документами щодо отримання доходів спеціального фонду є виписки з спеціальних реєстраційних рахунків з органів ДКУ.

Виписки за здійснені операції органи ДКУ надають за результатами попереднього операційного дня.

Для обліку руху грошових коштів за спеціальним фондом на рахунках, відкритих в органах ДКУ Планом рахунків бухгалтерського обліку бюджетних установ використовується активний рахунок 32 "Рахунки в казначействі", характеристика субрахунків якого відображено в табл. 11.1.

Таблиця 11.1. ХАРАКТЕРИСТИКА СУБРАХУНКІВ ДО РАХУНКУ 32 "РАХУНКИ В КАЗНАЧЕЙСТВІ"

з/п | Субрахунок | Характеристика субрахунку | |

номер | назва | ||

1 | 323 | Спеціальні реєстраційні рахунки для обліку коштів, отриманих як плата за послуги | Обліковуються: |

кошти, що надійшли установі як плата за послуги, що надаються бюджетними установами згідно з їх функціональними повноваженнями; кошти, що отримують бюджетні установи від господарської та/або виробничої діяльності; плата за оренду майна бюджетних установ; кошти, що отримують бюджетні установи від реалізації майна | |||

2 | 324 | Спеціальні реєстраційні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень | Обліковуються кошти, які надішли установі для виконання окремих доручень, а також гранти, дарунки благодійні внески, інвестиції, що згідно з чинним законодавством отримують бюджетні установи (грошовій та натуральній формі) |

3 | 325 | Спеціальні реєстраційні рахунки для обліку депозитних сум | Обліковуються депозитні кошти, які надішли на адресу установи і з настанням відповідних умов підлягають поверненню або перерахуванню за призначенням |

4 | 326 | Спеціальні реєстраційні рахунки для обліку інших надходжень спеціального фонду | Обліковуються кошти установи, що належать до інших надходжень спеціального фонду бюджету |

5 | 328 | Інші рахунки в казначействі | Обліковуються кошти, що надходять на ім'я установи і не зазначені в субрахунках 321 - 326 |

Кореспонденцію рахунків з обліку коштів спеціального фонду на рахунках в органах ДКУ відображено в табл. 11.2.

Таблиця 11.2. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ КОШТІВ СПЕЦІАЛЬНОГО ФОНДУ НА РАХУНКАХ В ОРГАНАХ ДКУ

з/п | Зміст господарських операцій | Кореспонденція рахунків | ||

Дебет | Кредит | |||

Обпік надходження коштів на рахунки в органах ДКУ | ||||

1 | Отримання асигнувань із спеціального фонду (крім власних надходжень) | 326 | 713 | |

2 | Надходження на спеціальні реєстраційні рахунки установи сум, що відносяться до плати за надані послуги, оренду та реалізацію майна відповідно до чинного законодавства | 323 | 364, 674 | |

3 | Надходження на спеціальний реєстраційний рахунок установи коштів, отриманих від реалізації необоротних активів (крім нерухомого майна) та інших матеріальних цінностей (у т. ч. списаних), за здані у вигляді брухту і відходів чорні, кольорові метали, дорогоцінні метали (у т. ч. відходів від використання фотоматеріалів і кіноплівки), дорогоцінне каміння у розмірах, що залишаються у розпорядженні установи | 323 | 364, 674 | |

4 | Отримання спонсорських, благодійних внесків та іншої гуманітарної допомоги (в т. ч. у натуральній формі) | 301, 302, 318, 324 | 712 | |

5 | Зарахування коштів на депозитний рахунок | 325 | 672 | |

6 | Передано готівку з каси установи на реєстраційний рахунок в органи ДКУ | 323, 324, 326 | 301, 302 | |

Обпік списання, видавання коштів з рахунків в органах ДКУ | ||||

1 | Переведення коштів розпорядникам нижчого рівня | 713 | 326 | |

2 | Списання з рахунків залишків коштів, виділених асигнувань, не витрачених у поточному році | 713 | 326 | |

3 | Перерахування частини отриманих доходів відповідно до чинного законодавства України установі нижчого рівня | 711, 712 | 323, 324 | |

4 | Передано гроші з реєстраційних рахунків в касу | 301, 302 | 323, 324 | |

5 | Витрачання спонсорських та благодійних внесків | 675 | 324 | |

6 | Перерахування сум постачальникам згідно з поданими рахунками за матеріальні цінності та надані послуги: | |||

у порядку планових платежів | 361 | 323, 324, 326 | ||

після надходження матеріальних цінностей, отриманих послуг | 675 | |||

7 | Перерахування до Державного бюджету України податків та інших платежів відповідно до чинного законодавства | 641, 642 | 323 | |

8 | Перераховані кошти установі - закупнику за матеріальні цінності за операціями з внутрівідомчої передачі майна, які проводяться за рахунок власних надходжень спеціального фонду кошторису, коли установа закупник є бюджетною установою | 684 | 323,324 | |

9 | Перераховані кошти для проведення операцій з внутрівідомчої передачі майна за власними надходженнями установою - замовником установі - закупнику, коли остання є госпрозрахунковою установою | 675 | 323,324 | |

10 | Повернення коштів з депозитного рахунку 672 325 | |||

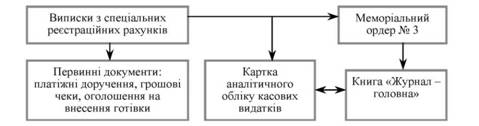

Схему облікового процесу руху грошових коштів спеціального фонду відображено на рис. 11.1.

Рис. 11.1. Схема облікового процесу руху грошових коштів спеціального фонду

Для синтетичного обліку руху грошових коштів спеціального фонду призначено меморіальний ордер 3 "Накопичувальна відомість руху грошових коштів спеціального фонду в органах Державного казначейства України (установах банків)" - форма 382 (бюджет).

Меморіальний ордер використовується для відображення в обліку операцій з надходження на рахунок установи доходів та здійснення касових видатків спеціального фонду.

За наявності кількох спеціальних реєстраційних рахунків, відкритих на ім'я бюджетної установи Накопичувальні відомості ведуть окремо за кожним рахунком і нумерують 3 - 1, 3 - 2, 3 - 3.

Характеристику аналітичного обліку грошових коштів на спеціальних рахунках, відкритих в органах ДКУ відображено в табл. 11.3.

Таблиця 11.3. ХАРАКТЕРИСТИКА АНАЛІТИЧНОГО ОБЛІКУ ГРОШОВИХ КОШТІВ НА СПЕЦІАЛЬНИХ РАХУНКАХ, ВІДКРИТИХ В ОРГАНАХ ДКУ

з/п | Форма аналітичного обліку | Характеристика форми |

1 | Картка аналітичного обліку отриманих асигнувань | Використовується для аналітичного обліку отриманих асигнувань з спеціального фонду Державного бюджету. Картка ведеться в розрізі КЕКВ окремо за кодом програмної класифікації видатків. Картка відкривається на рік. |

2 | Картка аналітичного обліку касових видатків | Використовується для аналітичного обліку касових видатків у бюджетних установах та централізованих бухгалтеріях. Картка ведеться в розрізі КЕКВ. За кожним КПКВ за спеціальним фондом, за кожним видом коштів спеціального фонду складаються окремі картки. У централізованих бухгалтеріях для установ, що обслуговуються, складаються окремі картки за кожною установою в розрізі зазначених параметрів та загальна картка за всіма обслуговуючими установами. Картка відкривається щомісячно та заповнюється щоденно бухгалтером на підставі виписки органу ДКУ. Суми відшкодованих касових видатків записуються на зворотному боці картки. |

Поняття дебіторської заборгованості, її класифікація, визнання та характеристика розрахунків з різними дебіторами

Облік короткострокових векселів одержаних

Облік розрахунків із замовниками за науково-дослідні роботи

Облік розрахунків з різними дебіторами

13. Облік розрахунків з підзвітними особами

Поняття та завдання обліку розрахунків з підзвітними особами

Порядок витрачання коштів на господарські потреби

Облік розрахунків з підзвітними особами за службовими відрядженнями

Синтетичний та аналітичний облік розрахунків з підзвітними особами