Поняття дебіторської заборгованості, її класифікація, визнання та характеристика розрахунків з різними дебіторами

Виникнення заборгованості пов'язане з тим, що одночасне виконання сторонами зустрічних зобов'язань за договором відбувається вкрай рідко. Як наслідок, в однієї сторони в складі господарських засобів виникає актив у вигляді дебіторської заборгованості.

Дебіторська заборгованість - фінансовий актив установи, що виникає унаслідок договірних відносин між двома юридичними особами, серед яких одна, що є власником активу, після настання відповідних умов угоди має право на отримання платежів, товарів, робіт та послуг.

Розрахунки з юридичними та фізичними особами (крім розрахунків з підзвітними особами) за товари, роботи та послуги здійснюються після їх отримання. Попередня оплата дозволяється у випадках, визначених чинним законодавством України.

Попередня оплата - оплата товарів (робіт та послуг), готових до відвантаження (надання) установі після отримання платежу, відповідно до чинного законодавства.

Відповідно до постанови КМУ від 09.10.2006 № 1404 "Питання попередньої оплати товарів, робіт і послуг, що закуповуються за бюджетні кошти" у договорах про закупівлю товарів, робіт і послуг за бюджетні кошти замовники можуть передбачати відповідно до належним чином оформленого рішення головного розпорядника бюджетних коштів попередню оплату лише у разі наступних термінах та товарно-матеріальних цінностей (табл. 12.1).

Авансові платежі - грошова сума, яку перераховують згідно з договором наперед у рахунок майбутніх розрахунків за товари (роботи, послуги), які мають бути отримані (виконані, надані).

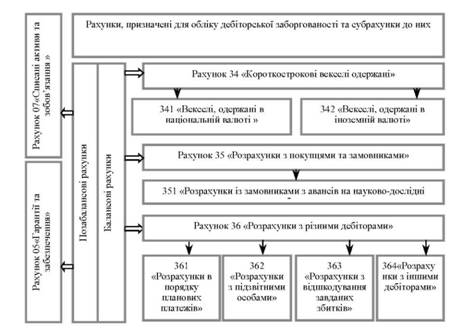

Облік дебіторської заборгованості в бюджетних установах ведеться на рахунках 34 "Короткострокові векселі одержані", 35 "Розрахунки з покупцями та замовниками", 36 "Розрахунки з різними дебіторами" (рис. 12.1).

Рис. 12.1. Рахунки обліку дебіторської заборгованості

Принципи формування та обліку інформації про дебіторську заборгованість визначено відповідно до Інструкції з обліку коштів, розрахунків та інших активів бюджетних установ, затвердженої наказом Державного казначейства України від 26.12.2003 № 242. Ця Інструкція встановлює єдині вимоги до порядку ведення бюджетними установами бухгалтерського обліку руху коштів у касі, на рахунках в установах банків або в органах ДКУ, розрахунків з дебіторами та інших активів.

Облік короткострокових векселів одержаних

Бюджетні установи мають право одержувати короткострокові векселі для оформлення грошового боргу за фактично одержані товари, роботи, послуги.

Порядок здійснення операцій з векселями регламентується Законом України "Про обіг векселів в Україні" від 05.04.2001 № 2374-Ш.

Таблиця 12.1. ПЕРЕЛІК ТОВАРНО-МАТЕРІАЛЬНИХ ЦІННОСТЕЙ, ЯКІ МОЖНА ПРИДБАТИ ЗА ПОПЕРЕДНЬОЮ ОПЛАТОЮ

№з/п | Термін | Найменування товарів, робіт і послуг | ||||

1 | на строк не більше | робіт з капітального будівництва, капітального ремонту, реконструкції та реставрації, придбання основних засобів і житла; | ||||

трьох місяців: | науково-дослідних та дослідно-конструкторських робіт; | |||||

робіт із створення, виготовлення літературних, художніх та інших творів; | ||||||

товарів, робіт і послуг, що мають тривалий цикл виробництва (більше трьох місяців) та/або технічною специфікацією щодо яких встановлено спеціальні вимоги до технічних характеристик предмета закупівлі (процесу виробництва), які відрізняються від міжнародних або національних стандартів, норм та правил | ||||||

програмного забезпечення (програмних продуктів, інформаційних продуктів, інформаційних систем та комплексів, баз даних) та робіт з його створення; | ||||||

товарів, робіт і послуг у нерезидентів України, якщо вони не виробляються (не надаються) в Україні | ||||||

вакцин для профілактичних щеплень людей і тварин | ||||||

медичного обладнання та санітарних автотранспортних засобів для забезпечення закладів охорони здоров'я згідно з державними програмами і заходами програмного характеру | ||||||

обладнання для здійснення лабораторного контролю якості лікарських засобів, необхідного під час проведення заходів, спрямованих на забезпечення належної якості лікарських засобів, медичної техніки і виробів медичного призначення | ||||||

програмних продуктів для забезпечення належної якості лікарських засобів, медичної техніки та виробів медичного призначення | ||||||

товарів і послуг, пов'язаних з організацією та проведенням навчально-тренувальних зборів і спортивних змагань за кордоном, міжнародних спортивних змагань в Україні, якщо здійснення попередньої оплати передбачено регламентними документами міжнародних спортивних організацій | ||||||

марок акцизного збору для маркування алкогольних напоїв та тютюнових виробів | ||||||

товарів і робіт, пов'язаних з підготовкою об'єктів, зазначених у пунктах 4-12 і 14-21 додатка 2 до Державної цільової програми підготовки та проведення в Україні фінальної частини чемпіонату Європи 2012 року з футболу, затвердженої постановою Кабінету Міністрів України від 14 квітня 2010 р. №357 | ||||||

Аграрним фондом об'єктів державного цінового регулювання до державного інтервенційного фонду | ||||||

товарів і послуг, пов'язаних з організацією та проведенням навчально-тренувальних зборів і спортивних змагань за кордоном, міжнародних спортивних змагань в Україні, якщо здійснення попередньої оплати передбачено регламентними документами міжнародних спортивних організацій | ||||||

2 | не більше одного місяця: | послуг пошти та зв'язку | ||||

санаторно-курортних послуг для окремих категорій осіб, які мають право на їх придбання відповідно до законодавства | ||||||

послуг з енергопостачання | ||||||

товарів, робіт і послуг, пов'язаних з організацією та проведенням офіційних державних та міжнародних заходів, з'їздів, конференцій, а також виборів і референдумів | ||||||

транспортних послуг з авіаперевезень | ||||||

лікарських засобів і виробів медичного призначення | ||||||

товарів і послуг, пов'язаних з організацією та проведенням в Україні навчально-тренувальних зборів, спортивних змагань і заходів | ||||||

транспортних послуг із залізничних перевезень | ||||||

послуг, що надаються автомобілями швидкої медичної допомоги | ||||||

протезно-ортопедичних виробів, ортопедичного взуття, технічних засобів реабілітації інвалідів та інших осіб | ||||||

путівок до дитячих закладів оздоровлення та відпочинку для дітей, які потребують особливої соціальної уваги та підтримки, та дітей, які потребують особливих умов для оздоровлення | ||||||

інших товарів вартістю не більш як 100 тис. гривень; | ||||||

інших робіт та послуг, якщо розмір такої оплати не перевищує 30 відсотків їх вартості; | ||||||

транспортно-експедиторських послуг, пов'язаних із перевезенням миротворчого контингенту України за межами її території залізничним, морським та автомобільним транспортом | ||||||

3 | не більше 1 року | періодичних видань | ||||

Аграрним фондом об'єктів державного цінового регулювання майбутнього врожаю до державного інтервенційного фонду | ||||||

4 | не більше 18 місяців | товарів, робіт і послуг, пов'язаних з придбанням та ремонтом повітряних суден | ||||

5 | не більше шести місяців | обладнання для створення центру із застосування ПЕТ - технології з метою раннього виявлення онкологічних захворювань | ||||

товарів, робіт і послуг, пов'язаних з виробництвом національних фільмів | ||||||

науково-дослідних та дослідно-конструкторських робіт з розроблення та виготовлення ракетно-космічної техніки | ||||||

товарів та послуг, пов'язаних з виготовленням і розміщенням на телевізійних каналах (у телепрограмах) рекламних відеороликів, що пропагують військову службу за контрактом | ||||||

товарів і робіт, пов'язаних з підготовкою об'єктів, зазначених у пунктах 1-3 і 13 додатка 2 до Державної цільової програми підготовки та проведення в Україні фінальної частини чемпіонату Європи 2012 року з футболу, затв. постановою КМУ від 14 квітня 2010 р. № 357 | ||||||

6 | не більш як дев'ять місяців: | матеріалів, конструкцій, виробів, необхідних для виконання робіт з будівництва великих і позакласних мостів | ||||

товарів, робіт і послуг, пов'язаних із створенням уніфікованої телекомунікаційної системи диспетчерського контролю та автоматизованого керування гірничими машинами і технологічними комплексами (УТАС) на вугледобувних підприємствах | ||||||

товарів, робіт і послуг, пов'язаних із запровадженням електронної соціальної картки | ||||||

обладнання станцій прямих спеціальних зв'язків, телекомунікаційних мереж спеціального призначення, пультів спеціального зв'язку та захищеного комутаційного обладнання для забезпечення урядовим зв'язком Президента України | ||||||

7 | не більше 8 місяців | обладнання та матеріалів для будівництва атомних, гідроакумулюючих, вітрових електростанцій та магістральних електричних мереж, а також технологічного та гірничошахтного обладнання для будівництва підприємств уранодобувної промисловості | ||||

8 | до 6 місяців | пожежно-рятувальної техніки | ||||

9 | не більш як 11 місяців | послуг та робіт, пов'язаних із створенням україномовної версії міжнародного каналу "Euronews" та отриманням права на трансляцію і розповсюдження на території України місцевої україномовної версії зазначеного каналу, якщо здійснення попередньої оплати передбачено умовами відповідного договору | ||||

Вексель - цінний папір, що засвідчує безумовне грошове зобов'язання боржника (векселедавця) сплатити у певний термін зазначену суму грошей власникові векселя (векселетримачеві).

Простий вексель містить просту і нічим не обумовлену обіцянку векселедавця сплатити власникові векселя після вказаного терміну певну суму.

Переказний вексель (тратта) містить письмовий наказ векселетримача (трасанта), адресований платникові (трасатові), сплатити третій особі (ремітентові) певну суму грошей у певний термін.

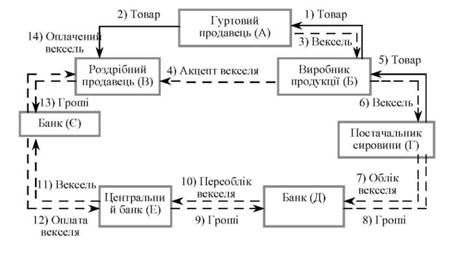

Схему використання векселів в розрахунках відображено на рис. 12.2.

Рис. 12.2. Схема використання векселів в розрахунках

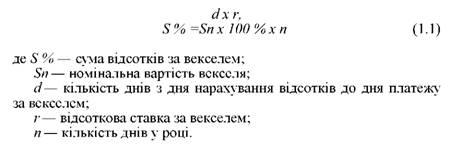

Формула розрахунку суми відсотків, яка нараховується на вексель

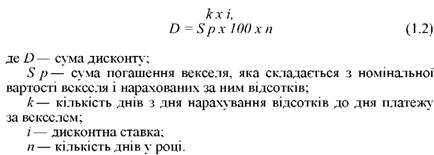

Формула розрахунку суми дисконту

Для обліку короткострокових векселів одержаних Планом рахунків бухгалтерського обліку бюджетних установ призначено рахунок 34 "Короткострокові векселі одержані", характеристику субрахунків якого відображено в табл. 12.2.

Таблиця 12.2. ХАРАКТЕРИСТИКА СУБРАХУНКІВ ДО РАХУНКУ 34 "КОРОТКОСТРОКОВІ ВЕКСЕЛІ ОДЕРЖАНІ"

з/п | Субрахунок | Характеристика субрахунку | |

номер | назва | ||

1 | 341 | Векселі, одержані в національній валюті | Обліковуються короткострокові векселі, одержані в національній валюті |

2 | 342 | Векселі, одержані в іноземній валюті | Обліковуються короткострокові векселі, одержані в іноземній валюті |

За дебетом субрахунків рахунку 341 відображаються векселі, отримані установою в рахунок асигнувань загального фонду бюджету або іншого виду доходу (згідно з чинним законодавством України), при цьому кредитується відповідний субрахунок рахунків 70, 71.

За кредитом субрахунків рахунку 341 відображається погашення векселем кредиторської заборгованості, при цьому дебетується субрахунок 675.

Кореспонденцію рахунків з обліку короткострокових векселів одержаних відображено в табл. 12.3.

Таблиця 12.3. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ КОРОТКОСТРОКОВИХ ВЕКСЕЛІВ ОДЕРЖАНИХ

з/п | Зміст господарських операцій | Кореспонденція рахунків Дебет Кредит | |

1 | Отримання асигнувань із загального фонду шляхом виданих векселів в національній валюті за рахунок коштів Державного бюджету України | 341 | 701 |

2 | Отримання асигнувань із загального фонду шляхом виданих векселів в іноземній валюті за рахунок коштів місцевого бюджету | 342 | 702 |

3 | Погашення векселем кредиторської заборгованості за отримані матеріальні цінності, виконані роботи та надані послуги | 364, 675 | 341, 342 |

Синтетичний облік короткострокових векселів ведеться у меморіальному ордері ф. 274 (бюджет).

Аналітичний облік короткострокових векселів ведеться у прибутково-видатковій книзі довільної форми у розрізі кожного отриманого векселя, видів коштів та кодів бюджетної класифікації.

Облік розрахунків із замовниками за науково-дослідні роботи

Облік розрахунків з різними дебіторами

13. Облік розрахунків з підзвітними особами

Поняття та завдання обліку розрахунків з підзвітними особами

Порядок витрачання коштів на господарські потреби

Облік розрахунків з підзвітними особами за службовими відрядженнями

Синтетичний та аналітичний облік розрахунків з підзвітними особами

14. Облік розрахунків з кредиторами бюджетних установ

Поняття кредиторської заборгованості, її класифікація, визнання та характеристика розрахунків з різними кредиторами