Для обліку розрахунків з різними дебіторами Планом рахунків бухгалтерського обліку бюджетних установ призначено рахунок 36 "Розрахунки з різними дебіторами", характеристику субрахунків яких відображено в табл. 12.6.

Сума авансу записується за дебетом субрахунків рахунку 36, на суму отриманих цінностей або наданих послуг проводиться запис у кредит субрахунку рахунку 36.

Таблиця 12.6. ХАРАКТЕРИСТИКА СУБРАХУНКІВ ДО РАХУНКУ 36 "РОЗРАХУНКИ З РІЗНИМИ ДЕБІТОРАМИ"

з/п | Субрахунок | Характеристика субрахунку | |

номер | назва | ||

1 | 361 | Розрахунки в порядку планових платежів | Обліковуються розрахунки з постачальниками в порядку планових платежів, коли умовами угоди передбачена сплата не за окремими операціями, а шляхом періодичного перерахування в певні строки і в установлених розмірах |

2 | 362 | Розрахунки з підзвітними особами | Обліковуються розрахунки з працівниками установи за виданий аванс на господарські видатки або видатки на відрядження |

3 | 363 | Розрахунки з відшкодування завданих збитків | Обліковуються суми недостач і крадіжок коштів та матеріальних цінностей, суми збитків за псування матеріальних цінностей, віднесені на рахунок винних осіб, та інші суми, що підлягають утриманню в установленому порядку |

4 | 364 | Розрахунки з іншими дебіторами | Обліковуються розрахунки з іншими дебіторами установи |

Одним із видів розрахунків із дебіторами є розрахунки за плановими платежами, коли умовами договору передбачена оплата товарів не за окремими операціями постачання, а шляхом періодичного переказування коштів у певні терміни та в установлених розмірах незалежно від отримання товару.

Розрахунки в порядку планових платежів - це розрахунки з різними суб'єктами господарювання на основі постійних господарських зв'язків за поставку матеріальних цінностей та надання послуг, які мають систематичний характер періодичності перерахуванням коштів в терміни і розмірах, наперед обумовлених сторонами.

Переважно через форму розрахунків у порядку планових платежів здійснюються розрахунки з продовольчими базами за продукти харчування, з госпрозрахунковими аптеками за медикаменти, з організаціями громадського харчування за талони на харчування учнів, з автопідприємствами за послуги автотранспорту.

Суми кожного планового платежу і терміни перерахування сторони встановлюють на поточний місяць (квартал), з огляду на періодичність платежів та обсяги поставок чи закупівель, надання послуг за договорами, угодами або фактичні поставки за минулий місяць.

У платіжному дорученні з планових платежів установами-платниками в графі "Призначення платежу" обов'язково робиться запис "Плановий платіж згідно з договором, номера договору та дати договору", а також термін платежу і цільове призначення переказаних сум.

Щомісячно постачальник і бухгалтерія платника звіряють стан розрахунків на підставі фактично одержаних матеріальних цінностей і зроблених проплат і здійснюють перерахунок.

Для обліку розрахунків із постачальниками в порядку планових платежів передбачено активно-пасивний субрахунок 361 "Розрахунки в порядку планових платежів".

За дебетом субрахунку 361 і кредитом субрахунків рахунку 32 відображаються кошти, перераховані в рахунок планових платежів. За кредитом субрахунку 361 та дебетом відповідних субрахунків рахунку 23 відображаються отримані матеріальні цінності.

Кореспонденцію рахунків з обліку розрахунків в порядку планових платежів відображено в табл. 12.7

Синтетичний облік розрахунків в порядку планових платежів відображається в накопичувальній відомості ф. 410 - меморіальний ордер 7 "Накопичувальна відомість за розрахунками в порядку планових платежів". Облік ведуть окремо за кожним постачальником, для якого відводять необхідну кількість рядків з метою відображення операцій упродовж місяця в розрізі кодів економічної класифікації видатків. Операції, здійснювані за рахунок коштів спеціального фонду, фіксують в окремому ордері. Записи в меморіальний ордер здійснюють за кожним документом (платіжним дорученням, рахунком) мірою здійснення операції. На кінець місяця за субрахунком 361 обчислюють загальний залишок та окремий за кожним постачальником у розрізі кодів економічної класифікації видатків.

Аналітичний облік розрахунків із постачальниками в порядку планових платежів ведеться на картках (форма 272-а) або в книгах (форма 292) за кожним договором окремо.

Частину розрахунків бюджетних установ здійснюють готівкою через підзвітних осіб.

Підзвітні особи - працівники установи, яким в обмежених розмірах видаються аванси на здійснення деяких операційно-господарських витрат, які не можуть бути здійснені у формі безготівкових розрахунків, а також на відрядження.

Таблиця 12.7. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ РОЗРАХУНКІВ В ПОРЯДКУ ПЛАНОВИХ ПЛАТЕЖІВ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

1 | Перерахування у порядку планових платежів сум постачальникам згідно з пред'явленими рахунками за матеріальні цінності та надані послуги | 361 | 321, 323, 324,326 |

2 | Оприбуткування виробничих запасів, матеріалів і продуктів харчування (вартість без ПДВ) | 201 - 218, 231 - 239 | 361 |

Сума ПДВ з виробничих запасів, матеріалів і продуктів харчування, придбаних за рахунок коштів загального фонду | 801,802 | 361 | |

Сума ПДВ з виробничих запасів, матеріалів і продуктів харчування, придбаних за рахунок коштів спеціального фонду: якщо ПДВ не включеного до податкового кредиту якщо ПДВ включено до податкового кредиту | 811 - 813 641 | 361 361 | |

3 | Послуги із замовлення транспорту на поставлення матеріалів і продуктів харчування, списані на фактичні видатки | 801, 802, 811 - 813 | 361 |

Підзвітні суми в бюджетній установі можуть витрачатися на наступні цілі:

o на господарські видатки;

o на службові відрядження;

o на наукові експедиції.

Порядок витрачання коштів на господарські потреби регулюється та обмежується кошторисними призначеннями, а також Положенням про ведення касових операцій у національній валюті, затвердженим Постановою НБУ від 15.12.2004 року № 637.

Підзвітні особи зобов'язані подати до бухгалтерії бюджетної установи звіт про витрачені (або з якихось причин повністю або частково не витрачені) суми не пізніше за:

o 10 робочих днів з дня видавання готівки під звіт - на закупівлю сільськогосподарської продукції та заготівлю вторинної сировини, крім металобрухту;

o двох робочих днів, уключаючи день отримання готівкових коштів під звіт - на всі інші господарські потреби.

Основна маса авансових сум у бюджетних установах видається під звіт на службові відрядження.

Службове відрядження - це поїздка працівника, який перебуває у трудових відносинах з бюджетною установою(штатний працівник), за розпорядженням керівника на певний строк до іншого населеного пункту для виконання службового доручення поза місцем його основної роботи.

Порядок оплати службових відряджень установлено Інструкцією про службові відрядження в межах України та за кордон, затвердженою наказом Міністерства фінансів України від 13.03.1998 р. № 59.

Установа відшкодовує відрядженому працівнику витрати за наявності підтвердних документів та добові, норми яких встановлені відповідно до Постанови Кабінету Міністрів України від 02.02.2011 р. № 98 "Про суми та склад витрат на відрядження державних службовців, а також інших осіб, що направляються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів".

За фактом витрачання коштів на відрядження як у межах України, так і за кордоном підзвітна особа складає Звіт про використання коштів на відрядження або під звіт (далі - Звіт). До Звіту обов'язково додають підтверджувальні документи: посвідчення на відрядження, проїзні документи, транспортні квитки, багажні квитанції, страхові документи, документи про наймання житла, чеки, квитанції.

З 1.01.2011 року відповідно до Податкового кодексу України від 02.12.2010 р. (далі ПКУ) Звіт подають упродовж п'ятьох банківських днів після повернення із відрядження. Залишок невикористаних коштів, згідно зі Звітом, підлягає поверненню до каси установи в термін його здавання у тій валюті, в якій було видано аванс. У бухгалтерії установи здійснюють перевірку Звітів: перевіряють правильність оформлення первинних документів, здійснюють арифметичну перевірку, визначають законність зроблених витрат. Керівник установи зобов'язаний не пізніше п'ятьох робочих днів прийняти рішення щодо затвердження перевірених Звітів.

Облік розрахунків з підзвітними особами здійснюється на активному субрахунку 362 "Розрахунки з підзвітними особами".

За дебетом субрахунку 362 фіксуються суми, видані під звіт, а також суми перевитрат, що їх відшкодовує підзвітна особа, за кредитом субрахунку - витрати суми авансу й повернені залишки підзвітних сум.

Синтетичний та аналітичний облік розрахунків з підзвітними особами ведеться у меморіальному ордері 8 ф. 386 (бюджет) "Накопичувальна відомість за розрахунками з підзвітними особами" за кодами економічної класифікації видатків.

До розрахунків з дебіторами установи належать розрахунки за відшкодуванням завданих збитків.

Розрахунки за відшкодуванням завданих збитків - це розрахунки за заподіяними установі збитками у вигляді недостач і крадіжок грошових коштів, матеріальних цінностей, втрат від псування матеріальних цінностей, а також суми, що згідно з чинним законодавством України належать утриманню з посадових осіб, винних в порушенні витрачання коштів на службові відрядження, та інші призначені до утримання суми.

Кореспонденцію рахунків з обліку розрахунків з підзвітними особами відображено в табл. 12.8.

Таблиця 12.8. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

1 | Видавання авансу підзвітній особі в національній валюті | 362 | 301 |

2 | Видавання авансу підзвітній особі в іноземній валюті | 362 | 302 |

3 | Подано звіт про витрачені підзвітні суми на придбання матеріалів, продуктів харчування, малоцінних та швидкозношуваних предметів | 231 - 239, 221 | 362 |

4 | Списано витрачені кошти на відрядні витрати за рахунок коштів загального фонду | 801, 802 | 362 |

5 | Списано витрачені кошти на відрядні витрати за рахунок коштів спеціального фонду | 811 - 813 | 362 |

6 | Повернення в касу невикористаний підзвітною особою аванс | 301, 302 | 362 |

До розрахунків із дебіторами бюджетних установ належать розрахунки за заподіяними установі збитками у вигляді нестач і розкрадання грошових коштів, матеріальних цінностей, втрат від псування матеріальних цінностей.

Для обчислення розміру збитків від розкрадання, нестач, псування матеріальних цінностей застосовується Порядок визначення розмірів збитків від крадіжок, нестач, знищення (псування) матеріальних цінностей, затверджений Постановою КМУ від 22.01.1996 року № 116.

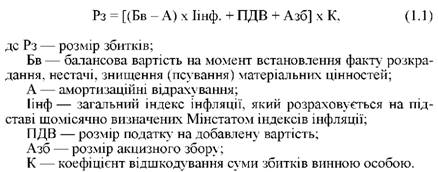

Відповідно до зазначеного порядку розмір збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей визначається за балансовою вартістю таких цінностей (з вирахуванням амортизаційних відрахувань), але не нижче 50 % балансової вартості на момент встановлення такого факту з урахуванням індексів інфляції, які визначає щомісяця Держкомстат, відповідного розміру податку на додану вартість та розміру акцизного збору за формулою:

Для більшості матеріальних цінностей коефіцієнт відшкодування суми збитків К = 2, проте для деяких видів цінностей він дещо інший (табл. 12.9).

Таблиця 12.9. КОЕФІЦІЄНТИ ДЛЯ РОЗРАХУНКУ СУМИ ВІДШКОДУВАННЯ ЗАВДАНИХ ЗБИТКІВ

Вид матеріальних цінностей | База розрахунку збитків | Коефіцієнт | |

Спирт етилового питний, спирт етиловий ректифікований, спирт етиловий сирець | оптова ціна підприємства-виробника з урахуванням акцизного збору (за встановленими ставками) та податком на додану вартість | 3 | |

Тварини | закупівельна ціна, яка склалися на момент відшкодування збитків | 1,5 | |

Бланки цінних паперів та документи суворого обліку | до номінальної вартості, зазначеної на бланках цінних паперів та документів суворого обліку, або до вартості документів суворого обліку, встановленої законодавством | 5 | |

вартості придбання (виготовлення) бланків цінних паперів та документів суворого обліку, на яких не зазначена номінальна вартість або вартість яких не встановлена законодавством | 50 | ||

Матеріальних цінностей, що підлягають списанню на видатки у міру їх придбання | з ринкових цін на аналогічні матеріальні цінності, зменшених пропорційно фактичному зносу, але не нижче ніж на 50 % ринкової ціни | ||

Дорогоцінних металів - золото, срібло, платина і метали платинової групи (паладій, іридій, родій, осмій, рутеній) у будь-якому вигляді та стані (сировина, сплави, напівфабрикати, промислові продукти, хімічні сполуки, вироби, відходи, брухт тощо) | вартості цих металів у чистому вигляді за ринковими цінами, що діють на день виявлення завданих збитків | 2 | |

Музейних експонатів, що містять дорогоцінні метали і дорогоцінне каміння, - за оцінкою, проведеною експертами з урахуванням історико-художньої цінності експонату | вартість цих металів у чистому вигляді та вартості дорогоцінного каміння за ринковими цінами, що діють на день виявлення завданих збитків | 2 3 | |

Іноземної валюти, а також платіжних документів та інших цінних паперів в іноземній валюті | вартість валютних цінностей, перерахована у валюту України за обмінним курсом Національного банку України на день виявлення завданих збитків | 3 | |

Заборгованість працівників установи, організації у разі неповернення у встановлений термін авансу, виданого в іноземній валюті на службове відрядження або господарські потреби, та в інших випадках нездачі іноземної валюти, одержаної у підзвіт | вартість валютних цінностей, перерахована у валюту України за обмінним курсом Національного банку України на день погашення заборгованості | 3 | |

Розмір збитків, завданих установі працівниками, які виконують операції, пов'язані із закупівлею (зберіганням, продажем, обміном, доставкою, пересиланням тощо) у процесі виробництва дорогоцінних металів і дорогоцінного каміння, відходів та брухту, що містять дорогоцінні метали і дорогоцінне каміння, а також валютних цінностей і які є винними у розкраданні, знищенні (псуванні), недостачі або наднормативних їх втратах (крім втрат, що сталися у зв'язку з непередбаченими порушеннями технологічного процесу), визначаються Законом України "Про визначення розміру збитків, завданих підприємству, установі, організації розкраданням, знищенням (псуванням), недостачею або втратою дорогоцінних металів, дорогоцінного каміння та валютних цінностей" від 06.06.1995 р. № 217/95-ВР.

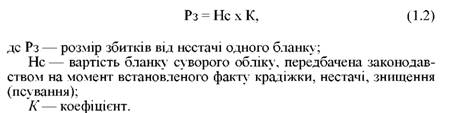

Розрахунок розміру збитків від псування бланків суворої звітності, для яких у законодавстві визначено вартість, виконують за формулою:

Виявлені суми крадіжок і витрачань матеріальних цінностей відносять на винних осіб у сумі, що вказана в акті ревізії чи перевірки. У разі необхідності документи про виявлені розтрати і розкрадання передають до судових чи слідчих органів і встановлюють контроль за проходженням справ у судових інстанціях.

Заподіяна шкода від виявлених нестач матеріальних цінностей та грошових коштів, а також збитків від псування матеріальних цінностей внаслідок недбалості в роботі окремих працівників, може добровільно відшкодовуватися винною особою.

В таких випадках відшкодування шкоди, що не перевищує середнього місячного заробітку, здійснюється за наказом (розпорядженням) керівника установи шляхом відрахувань їх із заробітної плати працівника. Розпорядження має видаватися не пізніше двох тижнів від дня виявлення завданої працівником шкоди і братися до виконання не раніше семи днів від дня повідомлення про це працівника. Під час обчислення розміру відрахувань враховують обмеження, встановлені статтею 128 КзпП, відповідно до якої при кожній виплаті заробітної плати загальний розмір усіх відрахувань не може перевищувати 20 %, а в окремих випадках - 50 % заробітної плати, що підлягає виплаті працівникові.

Для обліку розрахунків з відшкодування завданих збитків передбачений субрахунок 363 "Розрахунки з відшкодування завданих збитків".

За дебетом субрахунку 363 на підставі оформлених належним чином документів (актів перевірки, ревізії, інвентаризаційних описів - порівняльних відомостей) відображаються суми виявлених недостач, крадіжок, втрат грошових коштів та матеріальних цінностей, при цьому кредитуються субрахунки рахунків 20 - 25, 30, 33, 36, 64. За кредитом субрахунку 363 і дебетом субрахунків рахунків 30, 32 відображаються суми, що надійшли на відшкодування завданого установі збитку.

Кореспонденцію рахунків з обліку розрахунків з відшкодування завданих збитків відображено в табл. 12.10

Таблиця 12.10. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ РОЗРАХУНКІВ З ВІДШКОДУВАННЯ ЗАВДАНИХ ЗБИТКІВ

з/п | Зміст господарських операцій | Кореспонденція рахунків | ||

Дебет | Кредит | |||

1 | Списання необоротних активів унаслідок недостачі, установленої при інвентаризації | 401, 131 - 133 | 104 - 122 | |

Водночас проводиться другий запис на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб | 363 | 711 | ||

2 | Списання виявлених недостач і втрат виробничих запасів, матеріалів та продуктів харчування, придбаних у поточному році минулих роках за розрахунками з внутрішньовідомчого постачання майна | 801,802 811 - 813, 431, 432, 683,684 | 231 -236, 238, 239 | |

2 | Водночас проводиться другий запис: на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб коли винних осіб не встановлено, справи знаходяться в слідчих органах | 363 05 | 711 | |

3 | Списання малоцінних та швидкозношуваних предметів унаслідок недостачі, установленої при інвентаризації | 411 | 221 | |

Водночас проводиться другий запис на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб | 363 | 711 | ||

4 | Віднесення на рахунок винних осіб виявлених недостач грошових коштів у касі установи | 363 | 301, 302 | |

5 | Надходження сум у касу на реєстраційні, спеціальні реєстраційні рахунки установи на погашення недостач, завданих збитків ТОЩО | 301, 302, 321,323 | 363 | |

6 | Списання сум заборгованості після закінчення терміну позовної давності | 431,432 | 363 | |

Водночас проводиться другий запис | 07 | |||

Аналітичний облік з розрахунків з відшкодування завданих збитків за кожною винною особою ведеться на картках ф. 292 а, в яких неодмінно зазначається сума заборгованості та дата її виникнення.

Синтетичний облік з розрахунків з відшкодування завданих збитків відображаються в меморіальних ордерах 1, 2, 3, 8, 9, 10, 12, 13 або в меморіальному ордері ф. 274 (бюджет).

До розрахунків із іншими дебіторами належать розрахунки:

o із підприємствами, установами, організаціями шляхом попередньої оплати за товари, роботи та послуги, які отримуватиме установа в майбутньому (після перерахування плати) за умовами договору, якщо це передбачено чинним законодавством України;

o із підприємствами, установами, організаціями, фізичними особами, яким бюджетна установа реалізувала товари, виконала роботи й надала послуги, якщо умовами договору передбачена оплата після їх надання;

o зі студентами та учнями за користування гуртожитком при вищих, середніх спеціальних навчальних закладах;

o із витрачання спонсорських і благодійних внесків, гуманітарної допомоги, проведення видатків за коштами, що надійшли як субвенції іншого рівня.

Для обліку розрахунків з іншими дебіторами призначено активний субрахунок 364 "Розрахунки з іншими дебіторами"

У бухгалтерському обліку за дебетом субрахунку 364 проводиться запис на збільшення дебіторської заборгованості, за кредитом - погашення.

Кореспонденцію рахунків з обліку розрахунків з іншими дебіторами відображено в табл. 12.11.

Таблиця 12.11. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ РОЗРАХУНКІВ З ІНШИМИ ДЕБІТОРАМИ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

1 | Нарахування плати за послуги, надання яких пов'язане з виконанням основних функцій та завдань бюджетної установи, від господарської та/або виробничої діяльності, за оренду майна | 364 | 711, 741 |

2 | Нарахування коштів від реалізації та відшкодування вартості майна | 364 | 711 |

3 | Перераховано постачальникам згідно з поданими рахунками за матеріальні цінності та надані послуги попередньою оплатою | 364 | 321, 323 - 326 |

4 | Отримано плату за послуги, надання яких пов'язане з виконанням основних функцій та завдань бюджетної установи, від господарської та/або виробничої діяльності, за оренду майна бюджетної установи, за реалізацію майна, відшкодування вартості майна | 301, 323 | 364 |

5 | Отримано матеріалів і продуктів харчування (без ПДВ), що сплачені попередньою оплатою рахунків | 231 - 239 | 364 |

Сума ПДВ з матеріалів і продуктів харчування | 80,81 | 364 | |

6 | Погашено дебіторську заборгованість за товарно-матеріальні цінності | 321,323, 324, 326 | 364 |

Синтетичний та аналітичний облік розрахунків з іншими дебіторами відображається в накопичувальній відомості ф. 408 - меморіальний ордер 4 "Накопичувальна відомість за розрахунками з іншими дебіторами" за допомогою позиційного способу записів.

Відомості складаються окремо за кожним дебітором, а також за кодами економічної класифікації видатків. Операції за розрахунками, що здійснюються за рахунок коштів спеціального фонду, ведуться в окремих меморіальних ордерах. Залишок на кінець місяця за субрахунками складається як загальний, так і за кожним дебітором, а також за кодами економічної класифікації видатків.

Облік розрахунків зі студентами й учнями за проживання в гуртожитках і користування постільними речами ведеться в оборотній відомості ф. 285. У ній кожному платнику відводиться один рядок, в якому упродовж року на вкладних листках записуються нараховані суми, тобто дебетові обороти, і сплачені суми - кредитові обороти.

Якщо бюджетна установа має дитячі дошкільні заклади, то в межах субрахунку 364 відкривають окремі аналітичні рахунки, на яких ведуть розрахунки з батьками за утримання дітей. З цією метою відкривають окрему "Відомість аналітичного обліку розрахунків із батьками за утримання їхніх дітей у дитячих закладах" ф. 327. У відповідних графах відомості наводять вихідні дані для платіжної ставки за утримання дітей у дитячих дошкільних закладах.

У балансі сальдо за субрахунком 364 показується розгорнено: дебетове в активі, а кредитове - у пасиві.

Дебіторська заборгованість, термін позовної давності якої минув, - дебіторська заборгованість, що обліковується після закінчення терміну позовної давності. Як визначено в ст. 257 Цивільного кодексу України від 16. 01. 2003 р. № 435 - VI загальний термін позовної давності становить 3 роки.

Списання дебіторської заборгованості, термін позовної давності якої минув, здійснюється у відповідності з п. 11.5 Інструкції по інвентаризації матеріальних цінностей, розрахунків та інших статей балансу бюджетних установ, затвердженої наказом ДКУ від 30.10.98 р. № 90.

За сумами дебіторської заборгованості, термін позовної давності якої минув, у довідці вказуються особи, винні у пропущені цих термінів.

Дебіторська заборгованість, термін позовної давності якої минув списується на підставі висновку інвентаризаційної комісії за рішенням керівника установи.

При цьому про списання обов'язково повідомляють вищестоящу установу. Інформацію про таку заборгованість необхідно відобразити на позабалансовому рахунку 07 "Списані активи та зобов'язання" і обліковувати там не менше п'яти років, щоб у випадку зміни майнового положення неплатоспроможного дебітора можна було стягнути цю заборгованість.

Кореспонденцію рахунків з обліку списання сум дебіторської заборгованості, строк позивної давності якої минув відображено в табл. 12.12.

Таблиця 12.12. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ СПИСАННЯ СУМ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ, СТРОК ПОЗИВНОЇ ДАВНОСТІ ЯКОЇ МИНУВ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

1 | Списання сум дебіторської заборгованості після закінчення терміну позовної давності | 431, 432 | 364 |

Водночас проводиться другий запис | 07 | ||

Поняття та завдання обліку розрахунків з підзвітними особами

Порядок витрачання коштів на господарські потреби

Облік розрахунків з підзвітними особами за службовими відрядженнями

Синтетичний та аналітичний облік розрахунків з підзвітними особами

14. Облік розрахунків з кредиторами бюджетних установ

Поняття кредиторської заборгованості, її класифікація, визнання та характеристика розрахунків з різними кредиторами

Облік розрахунків за виконані роботи

Облік розрахунків за податками і платежами бюджетних установ

Облік розрахунків за іншими операціями і кредиторами